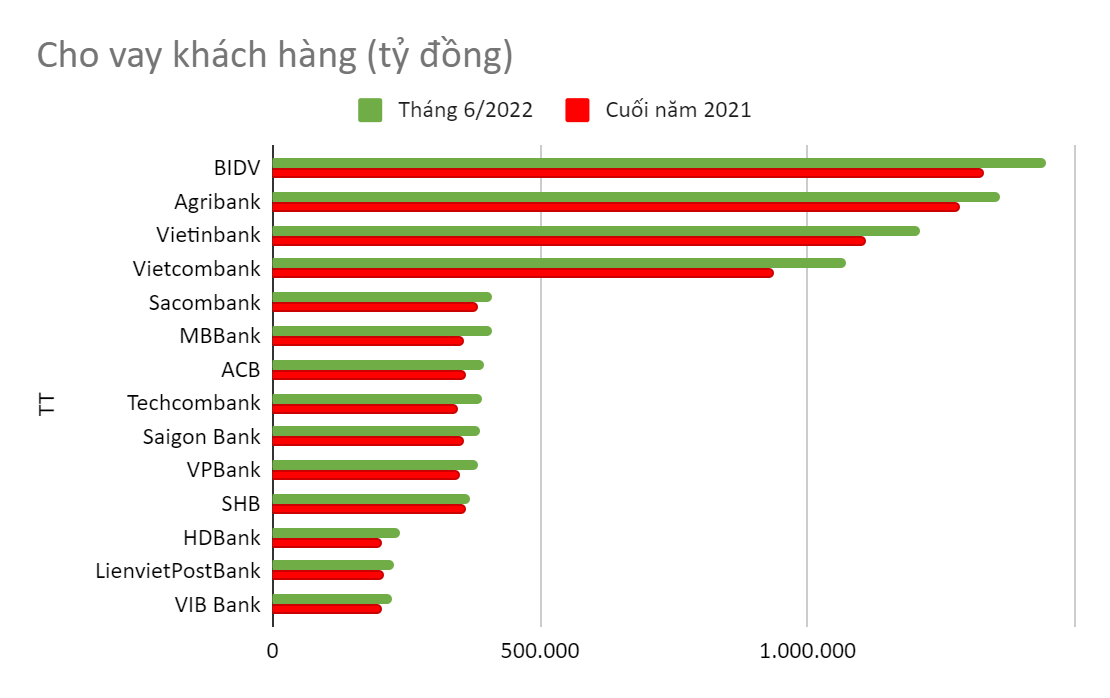

Đứng đầu về giá trị các khoản cho vay khách hàng tính đến cuối quý II/2022 vẫn là các nhóm Big4 ngân hàng, bao gồm BIDV, Agribank, Vietinbank, Viecombank với giá trị các khoản cho vay trên 1 triệu tỷ đồng mỗi ngân hàng. Top 10 các ngân hàng thương mại cho vay hàng trăm nghìn tỷ đồng mỗi ngân hàng, nhưng thứ hạng đã thay đổi rõ rệt chỉ sau nửa năm.

Sacombank tiếp tục dẫn đầu

Vị trí quán quân của Sacombank đang bị đe dọa trực tiếp bởi MBBank, một trong những ngân hàng tăng trưởng cho vay nhanh nhất hệ thống. Tính đến cuối quý II/2022, MBBank cho vay hơn 404 nghìn tỷ đồng, tăng trưởng gần 14% so với cuối năm 2021.

SHB là ngân hàng có tỷ lệ tăng trưởng cho vay chậm nhất nhóm, chỉ đạt 2,49%.

Cho vay vẫn là hoạt động chính của các ngân hàng thương mại. Thu nhập lãi thuần (chênh lệch từ khoản lãi suất cho vay và lãi suất tiền gửi) vì vậy luôn chiếm tỷ trọng lớn trong cấu trúc lợi nhuận các ngân hàng.

Tuy nhiên, do chính sách lãi suất và các sản phẩm cho vay khác nhau, xếp hạng về thu nhập lãi thuần của Top 14 ngân hàng cho vay nhiều nhất (gồm nhóm Big4 và 10 Ngân hàng thương mại) đã thay đổi ít nhiều so với xếp hạng về cho vay khách hàng.

Nhóm Big4, do giá trị cho vay vượt trội Top 10 còn lại, nên đồng thời đây cũng là nhóm đứng đầu về thu nhập lãi thuần. Mỗi ngân hàng nhóm Big4 thu từ 22.100 đến 28.000 tỷ đồng từ thu nhập lãi thuần.

Đứng đầu nhóm Ngân hàng thương mại có thu nhập lãi thuần lớn nhất là VPBank, với khoản thu từ nguồn này lên tới hơn 20.300 tỷ đồng. Sở hữu FECredit, công ty cho vay tiêu dùng chiếm thị phần đứng đầu hiện nay, thu nhập từ lãi thuần cao của VPBank không phải là điều bất ngờ. Tuy nhiên, với đặc thù cho vay của FECredit, VPBank cũng là ngân hàng có tỷ lệ nợ xấu cao thứ hai hệ thống, đạt 5,25%, chỉ sau Ngân hàng Quốc dân. Lợi nhuận của VPBank đang được “đánh đổi” bằng những khoản cho vay rủi ro.

Nhóm Big4 chiếm hơn 60% giá trị các khoản vay

Thống kê từ FiinPro cho thấy trong nhóm 14 ngân hàng cho vay nhiều nhất, nhóm Big4 cho vay tổng cộng hơn 5 triệu tỷ đồng, chiếm 60% tổng giá trị các khoản vay. Tỷ lệ này thay đổi không đáng kể (chưa đến 1 điểm %) so với cuối năm 2021.

Big4 là nhóm các ngân hàng lớn nhất hiện nay với tỷ lệ sở hữu của Ngân hàng Nhà nước trên 60%, đóng vai trò quan trọng trong thị trường tài chính, tiền tệ cả nước.

Với tỷ lệ sở hữu cao từ Ngân hàng Nhà nước, bên cạnh nhiệm vụ kinh doanh với mục tiêu lợi nhuận đặt lên hàng đầu, nhóm Big4 đồng thời gánh một số nhiệm vụ do cổ đông lớn nhất giao phó. Đơn cử, trong đợt dịch bệnh Covid-19 năm ngoái, Vietcombank là ngân hàng đầu tiên được chỉ định nhận các khoản đóng góp quỹ Vắc-xin của Chính phủ.

Với uy tín và lịch sử lâu đời, các khoản vay hay tiền gửi vào các ngân hàng này thông thường thấp hơn các ngân hàng thương mại nói chung. Việc xét duyệt các khoản cho vay vì thế cũng khắt khe hơn, ưu tiên hơn các khách hàng doanh nghiệp lớn, Doanh nghiệp Nhà nước…

Với những đặc thù đó, cho dù đứng đầu và vượt trội về việc cho vay, các ngân hàng nhóm Big4 vẫn cạnh tranh gay gắt về lợi nhuận với các ngân hàng thương mại.

Vietcombank hiện vẫn đứng đầu về lợi nhuận ngân hàng nửa đầu năm 2022, với gần 17.400 tỷ đồng lợi nhuận trước thuế. Tuy nhiên, vị trí á quân đang thuộc về VPBank, với hơn 15.300 tỷ đồng. Vietinbank chỉ đứng thứ 6, trong khi BIDV đứng thứ 7 về lợi nhuận trong 6 tháng đầu năm 2022. Xét về lợi nhuận, VPBank, Techcombank và MBBank đang có hiệu quả kinh doanh vượt trội so với hai ngân hàng này.

Tính chung giá trị các khoản vay của nhóm 14 ngân hàng nói trên trong nửa đầu năm đã tăng trưởng 9,34% - tương đương với mức tăng trưởng tín dụng chung của toàn ngành ngân hàng.

Hiện Ngân hàng Nhà nước vẫn chưa có tín hiệu về việc nới tỷ lệ tăng trưởng tín dụng cả năm, vẫn giữ nguyên mức 14%. Việc cấp hạn mức tín dụng sẽ được cơ quan này căn cứ vào tình trạng hoạt động, mức độ rủi ro mà đưa ra mức phù hợp cho mỗi ngân hàng nhằm đảm bảo an toàn hệ thống và những mục tiêu vĩ mô của Chính phủ.

Từ giờ đến cuối năm, các ngân hàng không những đứng trước cuộc đua huy động vốn, nhằm đáp ứng nhu cầu vay của cá nhân, doanh nghiệp, còn phải đảm bảo các chỉ số hoạt động an toàn, lành mạnh - là căn cứ để được nâng cao tỷ lệ tăng trưởng tín dụng trong năm nay. Đây cũng sẽ là các yếu tố quyết định lợi nhuận nửa cuối năm của hệ thống ngân hàng.

Lưu ý từ tòa soạn: Những số liệu xếp hạng trên đây được FiinPro lấy từ các báo cáo tài chính quý II/2022 của các ngân hàng công bố công khai.

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")