Thị trường hàng hóa quốc tế khép lại phiên giao dịch ngày 20/10 (giờ Mỹ) với bức tranh phân hóa rõ rệt. Năng lượng tiếp tục xu hướng giảm do sức ép dư cung và nhu cầu yếu, kim loại quý giữ vững vai trò trú ẩn, trong khi kim loại công nghiệp, nông sản biến động trái chiều theo từng khu vực. Bối cảnh chung là sự bất định lan rộng từ căng thẳng thương mại Mỹ - Trung đến triển vọng tăng trưởng toàn cầu, khiến dòng vốn đầu tư có xu hướng phòng thủ rõ rệt.

Năng lượng chịu sức ép kép từ dư cung và nhu cầu yếu

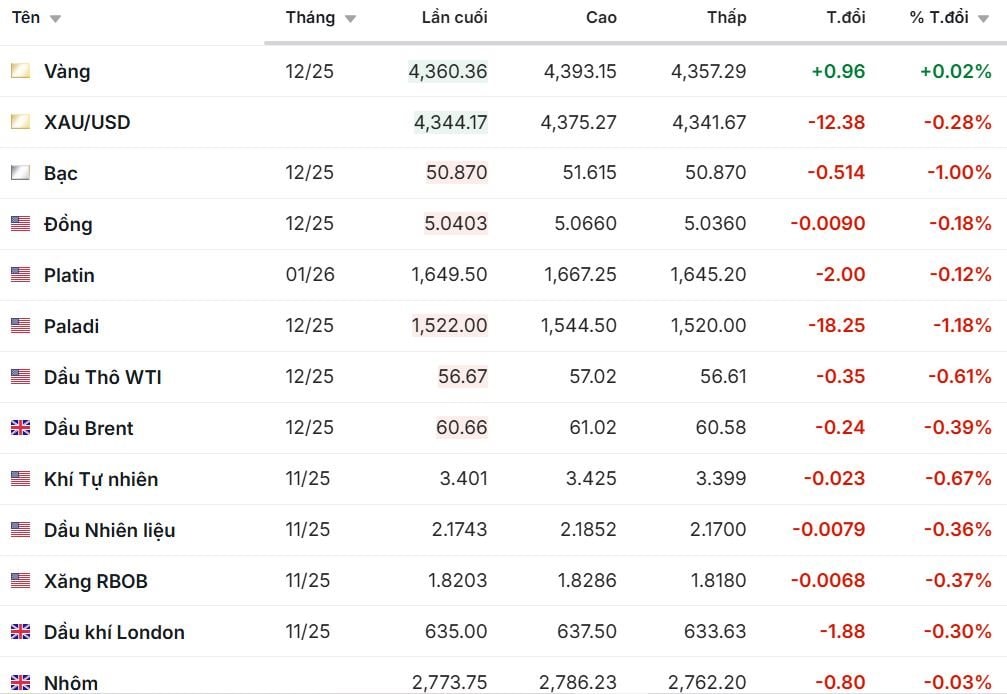

Giá dầu tiếp tục giảm khi cả hai chuẩn dầu Brent và WTI đều lùi về mức thấp nhất trong 5 tháng. Brent giao tháng 12 giảm 0,39% còn 60,66 USD/thùng, WTI mất 0,61% xuống 56,67 USD/thùng. Đà giảm được thúc đẩy bởi lo ngại dư cung toàn cầu khi Cơ quan Năng lượng Quốc tế (IEA) cảnh báo khả năng dư cung có thể lên tới 4 triệu thùng/ngày vào năm 2026.

Tồn kho dầu thô của Mỹ tăng, trong khi nhu cầu từ Trung Quốc và Ấn Độ chậm lại do căng thẳng thương mại với Washington, khiến giới đầu tư thận trọng. Nếu OPEC+ không sớm có tín hiệu cắt giảm sản lượng, giá dầu có thể tiếp tục dao động quanh vùng 56–61 USD/thùng trong thời gian tới.

Bloomberg ghi nhận hiện tượng “contango” đang lan rộng, khi giá hợp đồng tương lai cao hơn giá giao ngay - dấu hiệu đặc trưng của một thị trường dư cung. Dữ liệu vận tải biển cho thấy lượng dầu tồn trữ nổi tiếp tục tăng, trong khi Trung Quốc - nhà nhập khẩu lớn nhất thế giới - giảm mạnh hoạt động mua vào.

Theo dữ liệu của Reuters, lượng dầu Trung Quốc đưa vào kho dự trữ trong tháng 9 chỉ còn khoảng 570.000 thùng/ngày, giảm gần một nửa so với tháng 8, còn tổng lượng nhập khẩu chỉ đạt 11,5 triệu thùng/ngày - thấp nhất từ đầu năm. Các nhà máy lọc dầu vẫn hoạt động ở mức cao, nhưng Bắc Kinh tỏ ra thận trọng, dường như đang chờ giá giảm sâu hơn trước khi tái tích trữ. Việc Trung Quốc tạm thời “rút chân” khỏi thị trường khiến nhu cầu toàn cầu suy yếu rõ rệt, trong khi nguồn cung từ Mỹ và OPEC vẫn duy trì ổn định.

Giới phân tích nhận định, nếu không có cú sốc cung như gián đoạn vận chuyển tại Trung Đông hoặc quyết định cắt giảm mạnh sản lượng từ OPEC+, xu hướng giảm của giá dầu có thể kéo dài. Các doanh nghiệp nhập khẩu và vận tải được khuyến nghị duy trì vị thế phòng thủ, theo dõi sát dữ liệu tồn kho dầu Mỹ và diễn biến đàm phán thương mại Mỹ - Trung trong những tuần tới.

Giá vàng tương lai vẫn dự báo tăng

Trái ngược với dầu, giá vàng tiếp tục đi lên khi nhà đầu tư tìm đến tài sản an toàn giữa bối cảnh bất ổn. Giá vàng giao tháng 12 tăng nhẹ 0,02%, lên 4.360,36 USD/ounce, trong khi hợp đồng vàng giao ngay (XAU/USD) giảm 0,28% còn 4.344,17 USD/ounce. Sự giằng co này cho thấy lực mua trú ẩn vẫn mạnh, dù một số nhà đầu tư tạm chốt lời sau chuỗi tăng nóng.

Với việc lợi suất trái phiếu Mỹ giảm nhẹ, giới đầu tư đặt cược rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm cắt giảm lãi suất để hỗ trợ tăng trưởng, qua đó làm giảm chi phí cơ hội nắm giữ vàng, vàng vẫn duy trì vị thế là tài sản an toàn hàng đầu giữa bối cảnh bất định về chính sách thương mại và tăng trưởng. Các nhà phân tích nhận định vùng 4.300–4.350 USD hiện đóng vai trò hỗ trợ mạnh, khó bị xuyên thủng trừ khi xuất hiện thông tin kinh tế tích cực đột biến.

Ngoài ra, căng thẳng thương mại Mỹ - Trung và những tín hiệu yếu đi của kinh tế châu Âu tiếp tục thúc đẩy dòng vốn tìm đến kim loại quý. Đồng USD suy yếu nhẹ càng củng cố thêm xu hướng tăng. Theo các chuyên gia, vùng giá trên 4.000 USD/ounce đang đóng vai trò hỗ trợ tâm lý quan trọng, giúp vàng khó sụt mạnh ngay cả khi xuất hiện những dữ liệu kinh tế khả quan hơn.

Tuy nhiên, một số nhà phân tích cảnh báo rủi ro điều chỉnh kỹ thuật có thể xảy ra nếu lợi suất trái phiếu thực tế của Mỹ tăng trở lại hoặc đồng USD hồi phục mạnh.

Bạc hạ nhiệt, nhưng thị trường vẫn mong manh

Song hành với vàng, bạc đang trải qua giai đoạn biến động mạnh. Reuters cho biết nguồn cung vật chất tại London đã phần nào được cải thiện sau khi Mỹ và Trung Quốc xuất khẩu tổng cộng 15-20 triệu troy ounces bạc sang thị trường này. Dù tình trạng khan hiếm giảm nhẹ, hơn 80% lượng bạc tồn kho vẫn nằm trong tay các quỹ ETF, khiến thanh khoản thực tế thấp và giá dễ dao động mạnh.

Bạc chịu tác động kép - vừa là kim loại quý, vừa là nguyên liệu công nghiệp trong lĩnh vực điện tử và năng lượng mặt trời. Trong khi nhu cầu sản xuất vẫn cao, dòng tiền đầu tư lại có dấu hiệu rút bớt do lo ngại tăng trưởng chậm lại. Do đó, giá bạc có thể tiếp tục dao động trong biên độ rộng, phản ánh sự giằng co giữa nhu cầu thực và yếu tố đầu cơ.

Khí đốt và LNG: Mỹ mở rộng nguồn cung, châu Âu điều chỉnh chiến lược năng lượng

Thị trường năng lượng toàn cầu cũng đón nhận thông tin đáng chú ý khi Venture Global - nhà sản xuất LNG lớn của Mỹ - xin phép đưa khí thiên nhiên vào giai đoạn cuối của nhà máy Plaquemines tại Louisiana sớm hơn dự kiến. Khi hoàn tất, dự án có công suất 27,2 triệu tấn/năm, giúp Mỹ củng cố vị thế là quốc gia xuất khẩu LNG lớn nhất thế giới vào năm 2026.

Cùng lúc, Liên minh châu Âu đã thông qua kế hoạch chấm dứt hoàn toàn nhập khẩu dầu và khí đốt từ Nga trước ngày 1/1/2028. Sự dịch chuyển này sẽ tái định hình bản đồ năng lượng toàn cầu, thúc đẩy nhu cầu LNG từ Mỹ, Qatar và châu Phi. Trong ngắn hạn, nguồn cung dồi dào từ Mỹ tạo áp lực giảm giá, nhưng về dài hạn, nhu cầu thay thế tại châu Âu có thể giúp thị trường khí hóa lỏng ổn định quanh vùng giá cao trung bình.

Nông sản hồi phục nhẹ, cà phê và đường tăng

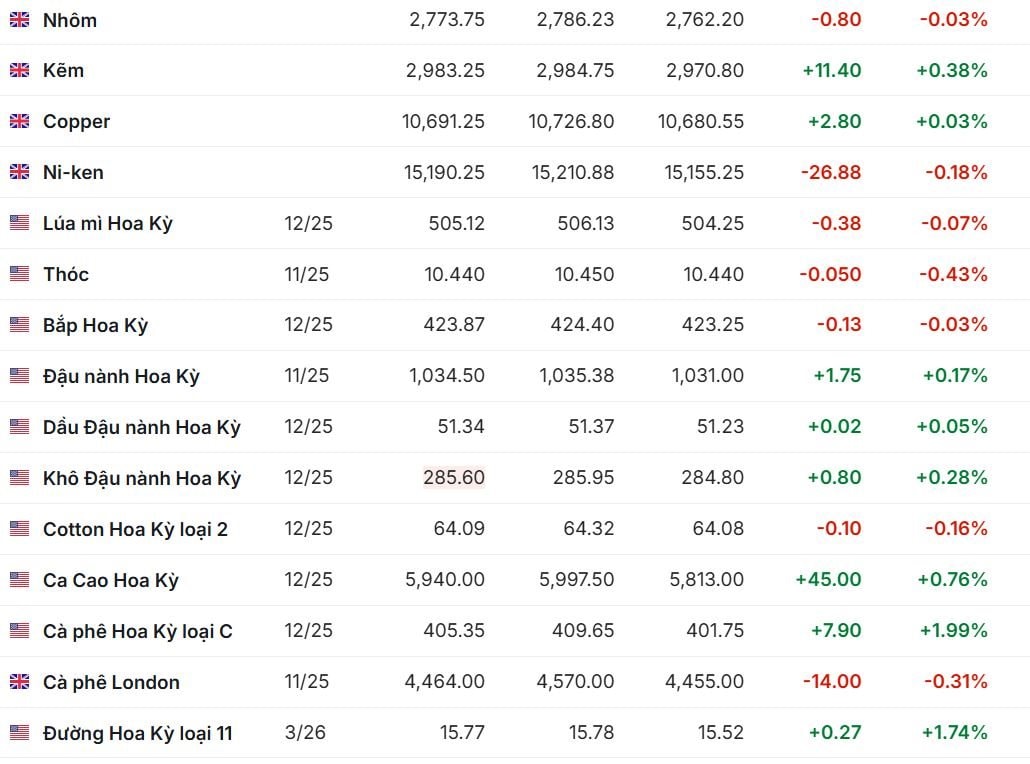

Trên sàn Chicago, nhóm nông sản ghi nhận diễn biến trái chiều. Lúa mì giảm nhẹ 0,07%, bắp Mỹ lùi 0,03%, trong khi đậu nành tăng 0,17% lên 1.034,5 cent/giạ, khô đậu nành tăng 0,28%. Sự phục hồi khiêm tốn của đậu nành phần nào nhờ lo ngại thời tiết khô hạn tại Nam Mỹ có thể ảnh hưởng tới năng suất vụ mới.

Theo Reuters, hợp đồng đậu tương tháng 11 tăng hơn 8 xu, trong khi ngô giảm khoảng 2 xu trong phiên 20/10. Giá ngô tại Illinois dao động quanh 3,78–4,37 USD/bushel, phản ánh nguồn cung dồi dào khi mùa thu hoạch bước vào cao điểm. Giới phân tích nhận định, nếu Fed thực sự cắt giảm lãi suất, chi phí lưu kho giảm có thể giúp nông dân giữ hàng chờ giá tốt hơn.

Điểm sáng đến từ nhóm hàng mềm: cà phê arabica (New York) tăng gần 2% lên 405,35 cent/pound, cà phê robusta (London) giảm nhẹ 0,31%, trong khi đường thô tăng mạnh 1,74%, đạt 15,77 cent/pound - mức cao nhất ba tuần. Giá ca cao cũng tăng 0,76% lên 5.940 USD/tấn, nhờ nguồn cung thắt chặt tại Bờ Biển Ngà và Ghana.

Tại Australia, giá lúa mì và đại mạch vẫn vững, còn hạt cải dầu giảm nhẹ.

Bức tranh chung: Áp lực giảm giá lan rộng, vàng là điểm sáng hiếm hoi

Nhìn tổng thể, thị trường hàng hóa toàn cầu ngày 21/10/2025 mang gam màu chủ đạo là giảm. Dầu thô vẫn chịu áp lực kép từ dư cung và nhu cầu yếu; nông sản, hàng mềm và kim loại công nghiệp thiếu động lực tăng; chỉ kim loại quý - đặc biệt là vàng - vẫn đang trong x hướng tăng.

Các yếu tố đang chi phối thị trường gồm tăng trưởng chậm lại của Trung Quốc, chính sách tiền tệ của Mỹ, và sự thay đổi cấu trúc nguồn cung năng lượng toàn cầu. Trong ngắn hạn, giới đầu tư cần theo dõi sát dữ liệu tồn kho dầu Mỹ, các tuyên bố từ OPEC+, cũng như động thái của Bắc Kinh trong việc kích thích kinh tế.

Trong bối cảnh rủi ro lan rộng, các chuyên gia khuyến nghị chiến lược đầu tư hàng hóa nên đặt trọng tâm vào kiểm soát rủi ro và đa dạng hóa danh mục. Kim loại quý, năng lượng sạch và các mặt hàng có yếu tố cung hạn chế vẫn là những lựa chọn an toàn hơn so với dầu và ngũ cốc - hai lĩnh vực đang đối mặt với nguy cơ dư cung lớn nhất hiện nay.

Tham khảo Reuters, Bloomberg, Investing

.jpg "Vì sao Ngân hàng Nhà nước không bơm mạnh tiền qua kênh OMO để hỗ trợ thanh khoản hệ thống ngân hàng?")

.png "Fed liệu có tăng lãi suất?: Không ai hiểu chuyện gì đã, đang và sắp xảy ra")

.png "Đồng yên chao đảo, tụt sát mốc thấp nhất 40 năm: Chuyện gì đây?")