Mới đây, VIS Rating có báo cáo đánh giá về hoạt động của các công ty tài chính tiêu dùng.

Theo báo cáo đánh giá, các công ty tập trung cho vay hàng tiêu dùng và xe hai bánh rủi ro thấp hơn sẽ có thể duy trì chất lượng tài sản và lợi nhuận ổn định, trong khi các công ty tăng cho vay tiền mặt và thẻ tín dụng sẽ bị ảnh hưởng mạnh hơn. Những điểm yếu cố hữu về nguồn vốn và thanh khoản sẽ tiếp tục hiện hữu. Việc các công ty phụ thuộc vào nguồn vốn ngắn hạn, dễ bị tác động bởi niềm tin thị trường, càng làm nổi bật vai trò quan trọng của sự hỗ trợ liên tục từ phía cổ đông.

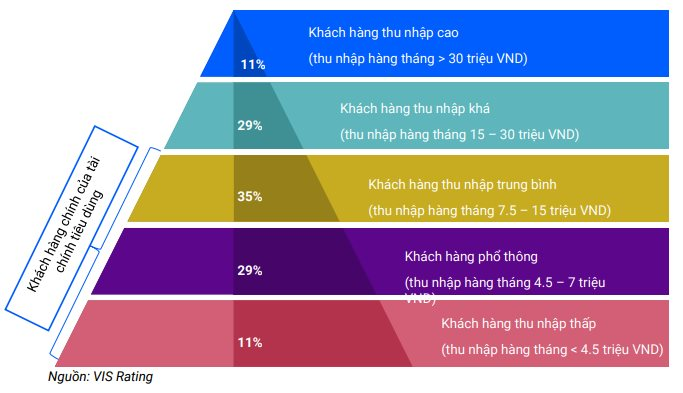

Các công ty sẽ áp dụng chiến lược kinh doanh thận trọng hơn để đối phó với rủi ro tài sản gia tăng và biến động vĩ mô. Với quy mô cho vay tín chấp lớn dành cho các khách hàng thu nhập thấp – vốn chưa được các ngân hàng khai thác – ngành tài chính tiêu dùng vẫn dễ bị ảnh hưởng trước các biến động vĩ mô và rủi ro gian lận từ phía khách hàng trong 5 năm qua.

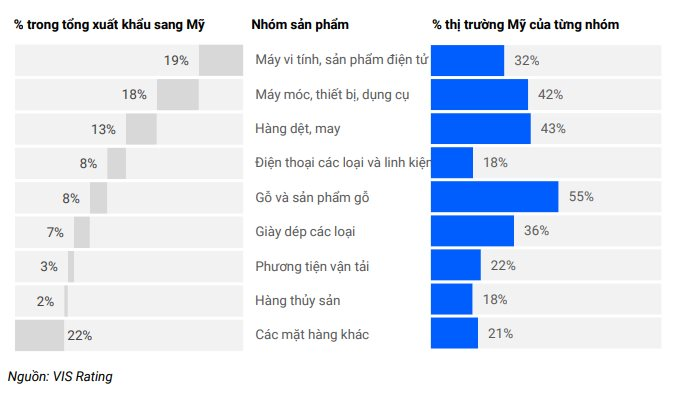

Việc Mỹ tăng thuế quan có thể tác động tiêu cực đến thu nhập và khả năng trả nợ của khách hàng. Để ứng phó, các công ty như FE CREDIT, MAFC và Shinhan Finance đang chuyển sang các phân khúc rủi ro thấp hơn như cho vay hàng tiêu dùng và xe hai bánh thông qua hợp tác với các chuỗi bán lẻ.

Trong khi đó, Mcredit đang tích cực ứng dụng dữ liệu khách hàng từ các bên thứ ba – như Bộ Công an – nhằm nâng cao khả năng sàng lọc khách hàng và phát hiện gian lận sớm. Các tiêu chuẩn cho vay đang được thắt chặt thông qua việc rút ngắn kỳ hạn và giảm quy mô khoản vay, hạn chế khách hàng mới vay tiền mặt (như HCVN) và điều chỉnh sản phẩm thẻ tín dụng để thúc đẩy việc sử dụng dựa trên tiêu dùng (như FE CREDIT, Mcredit).

VIS Rating dự báo, trong thời gian tới, năng lực tín nhiệm giữa các công ty tài chính tiêu dùng sẽ phân hóa — các công ty tập trung vào các phân khúc rủi ro thấp hơn (HCVN, HD SAISON) có khả năng duy trì ổn định, trong khi những công ty gia tăng cho vay tiền mặt và thẻ tín dụng (Mcredit, FE CREDIT, SHBFinance) phải đối mặt với rủi ro tài sản cao hơn. Lợi nhuận toàn ngành sẽ cải thiện nhẹ, trong khi các công ty tập trung cho vay tiền mặt phục hồi chậm hơn.

Chuyên gia VIS Rating kỳ vọng tỷ suất lợi nhuận trên tài sản bình quân (ROAA) sẽ cải thiện nhẹ, nhờ biên lãi ròng (NIM) ổn định từ cho vay tiêu dùng có lợi suất cao. Tuy nhiên, những bất ổn kinh tế vĩ mô sẽ làm giảm nhu cầu tín dụng, và các công ty tập trung cho vay tiền mặt và thẻ tín dụng như Mcredit, FE CREDIT và SHBFinance—có khả năng sẽ phải đối mặt với chi phí tín dụng cao do gia tăng rủi ro tài sản. Trong khi đó, một số công ty đang tinh giản hoạt động bằng cách số hóa quy trình tiếp cận khách hàng và mở rộng hợp tác với các nhà bán lẻ, ví điện tử, nền tảng thương mại điện tử và nhà cung cấp dịch vụ viễn thông.

Thanh khoản vẫn là điểm yếu chính của các công ty tài chính tiêu dùng, do sự phụ thuộc vào nguồn vốn thị trường – vốn dễ bị ảnh hưởng bởi niềm tin của nhà đầu tư – để duy trì hoạt động cho vay cốt lõi. Những công ty phụ thuộc nhiều vào nguồn vốn ngắn hạn sẽ dễ bị tổn thương trước các cú sốc thanh khoản. Để hạn chế rủi ro này, các công ty tăng cường tận dụng sự hỗ trợ tài chính từ cổ đông, đồng thời đa dạng hóa nguồn vốn từ phát hành trái phiếu dài hạn và tận dụng mạng lưới tiền gửi của các ngân hàng mẹ.

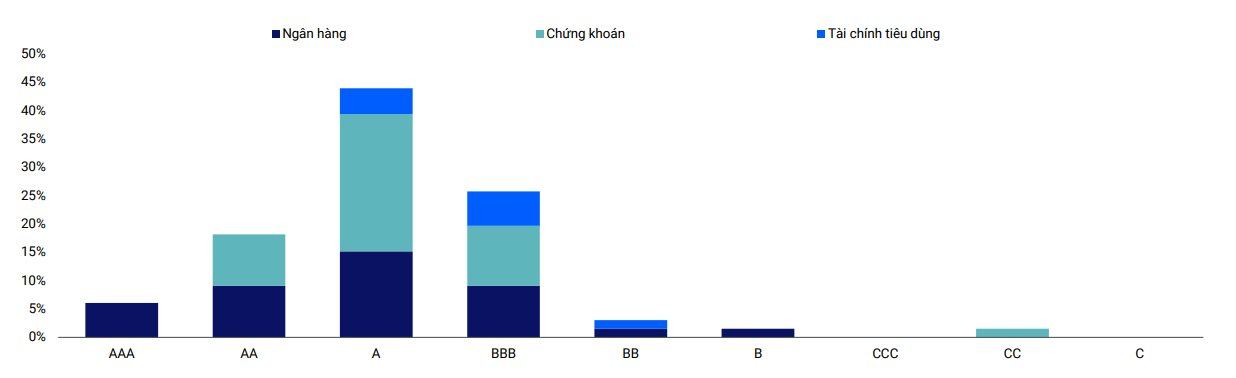

Các công ty tài chính tiêu dùng thường được xếp hạng tín nhiệm thấp hơn các ngân hàng do mô hình kinh doanh rủi ro cao và hỗ trợ hạn chế từ Chính phủ. So với ngân hàng, công ty tài chính phải đối mặt với tỷ lệ nợ quá hạn và rủi ro tín dụng cao hơn, do tệp khách hàng rủi ro hơn và tỷ trọng cho vay tín chấp lớn.

Ngược lại, các ngân hàng Việt Nam thường có năng lực tín nhiệm độc lập tốt hơn và khả năng nhận được hỗ trợ từ Chính phủ cao hơn — phản ánh vai trò quan trọng trong hệ thống tài chính và sự tuân thủ trong một khung pháp lý tương đối vững chắc.

Trong ngành tài chính tiêu dùng, các công ty được xếp hạng cao hơn thường thể hiện năng lực quản lý rủi ro tốt, duy trì ổn định qua các chu kỳ kinh tế, và có sự hỗ trợ hoạt động mạnh mẽ từ các ngân hàng mẹ.

.png "Chuyên gia Robocash: Cứ 1% khối lượng cho vay tiêu dùng được gia tăng, GDP Việt Nam sẽ tăng 0,6%")

.png "Một cổ phiếu ngân hàng bị tự doanh CTCK \"xả\" mạnh phiên cuối tuần")

.png "Lợi nhuận dự tăng phi mã 65.000% nhưng giá cổ phiếu vẫn giảm: Nghịch lý tại TTCK lớn thứ 2 thế giới")

.png "Sản lượng tiêu thụ giảm, lợi nhuận quý II/2026 của Gang thép Thái Nguyên (TIS) mất 43%")

báo lãi quý II tăng, dòng tiền kinh doanh âm")

.png "California thu hẹp mạng lưới: Điều gì đang xảy ra với ‘đế chế’ fitness từng thống trị Việt Nam?")