Năm 2025 đánh dấu chặng đường 1/4 thế kỷ hình thành và phát triển của thị trường chứng khoán Việt Nam với nhiều cột mốc đáng nhớ. VN-Index chinh phục những đỉnh cao mới, KRX chính thức vận hành hay FTSE Russsell thông báo nâng hạng Việt Nam lên thị trường mới nổi thứ cấp,… là những dấu ấn đặc biệt trong năm qua.

.png)

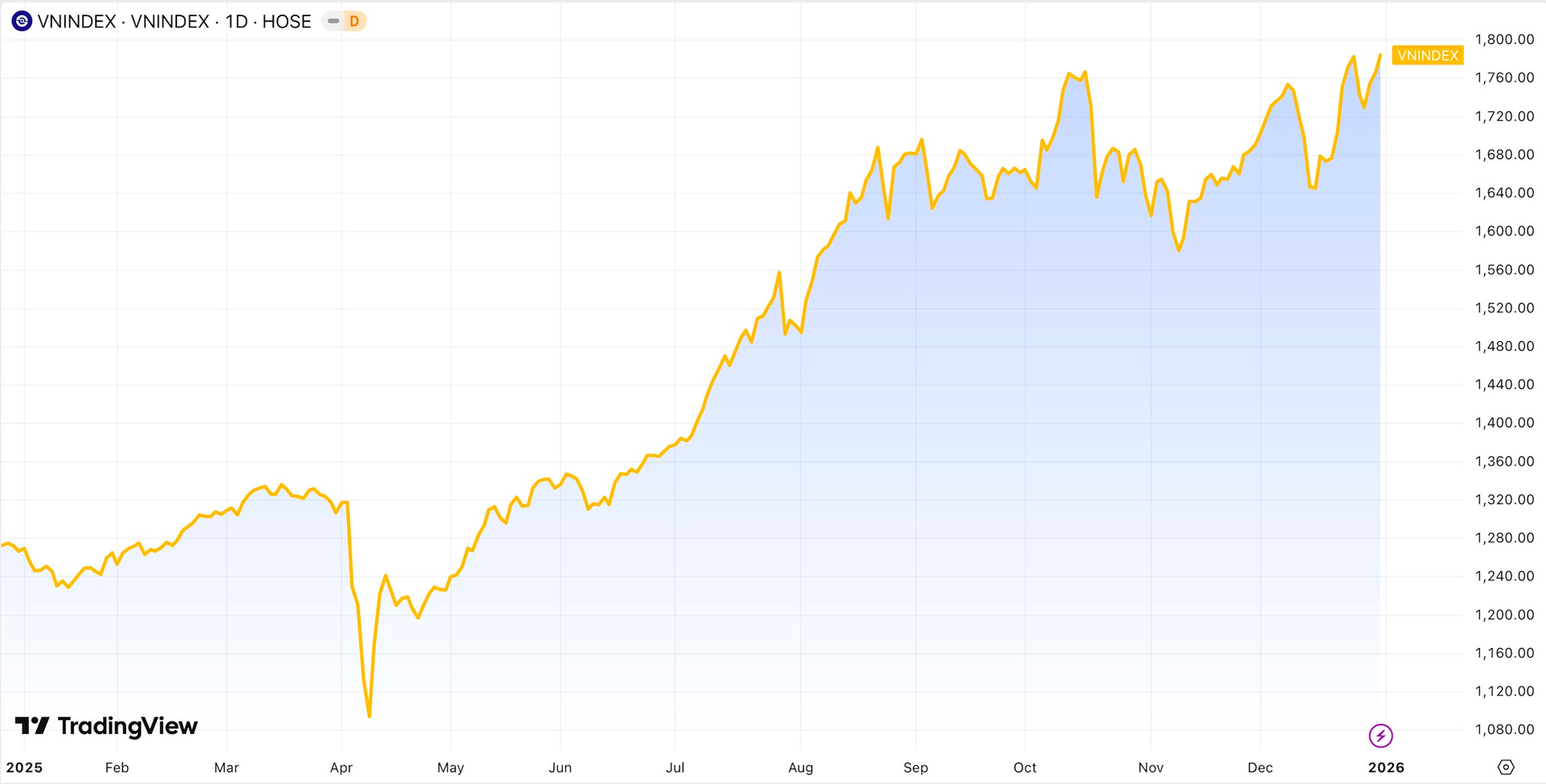

VN-Index lên 1.800 điểm là điều khó tưởng tượng đối với hầu hết nhà đầu tư chứng khoán Việt Nam khi bước vào năm 2025, nhưng đã thực sự diễn ra theo một kịch bản đầy kịch tính. Ngay đầu tháng 4 sau khi Tổng thống Mỹ Donald Trump lần đầu công bố thuế đối ứng, thị trường chứng khoán Việt Nam đã trải qua một cú rơi lịch sử hơn 200 điểm chỉ trong vài phiên.

Chỉ số xuống dưới 1.100 điểm với mức định giá thấp hiếm có, trở thành điểm đảo chiều, khởi đầu cho một con sóng lớn. Thị trường hồi phục nhanh chóng theo hình chữ “V” khi câu chuyện thuế quan tìm được lối thoát. VN-Index tiếp tục đi lên mạnh mẽ với thanh khoản bùng nổ, đặc biệt trong tháng 8 với giá trị giao dịch trên cả 3 sàn có thời điểm vượt 80.000 tỷ đồng.

Thực tế, VN-Index đã tiến gần đến vùng 1.800 điểm từ giữa tháng 10 nhưng áp lực chốt lời liên tục kìm hãm đà tăng của thị trường. Phải đến những ngày cuối năm 2025, nhà đầu tư chứng khoán mới thực sự có lần đầu thấy mốc 1.800 điểm dù chỉ rất ngắn ngủi. Kết thúc năm, VN-Index đóng cửa cao nhất lịch sử 1.784,49 điểm, tăng hơn 40% so với đầu năm.

Vốn hóa HoSE theo đó lập kỷ lục 8,3 triệu tỷ đồng. Nếu tính chung cả 3 sàn, tổng giá trị vốn hóa của chứng khoán Việt Nam lên đến gần 10 triệu tỷ đồng, cao nhất từ trước đến nay. Con số này tương đương khoảng 70% GDP Việt Nam năm 2025 (524 tỷ USD), theo ước tính của Trung tâm dự báo, phân tích kinh tế độc lập của Anh (CEBR).

.png)

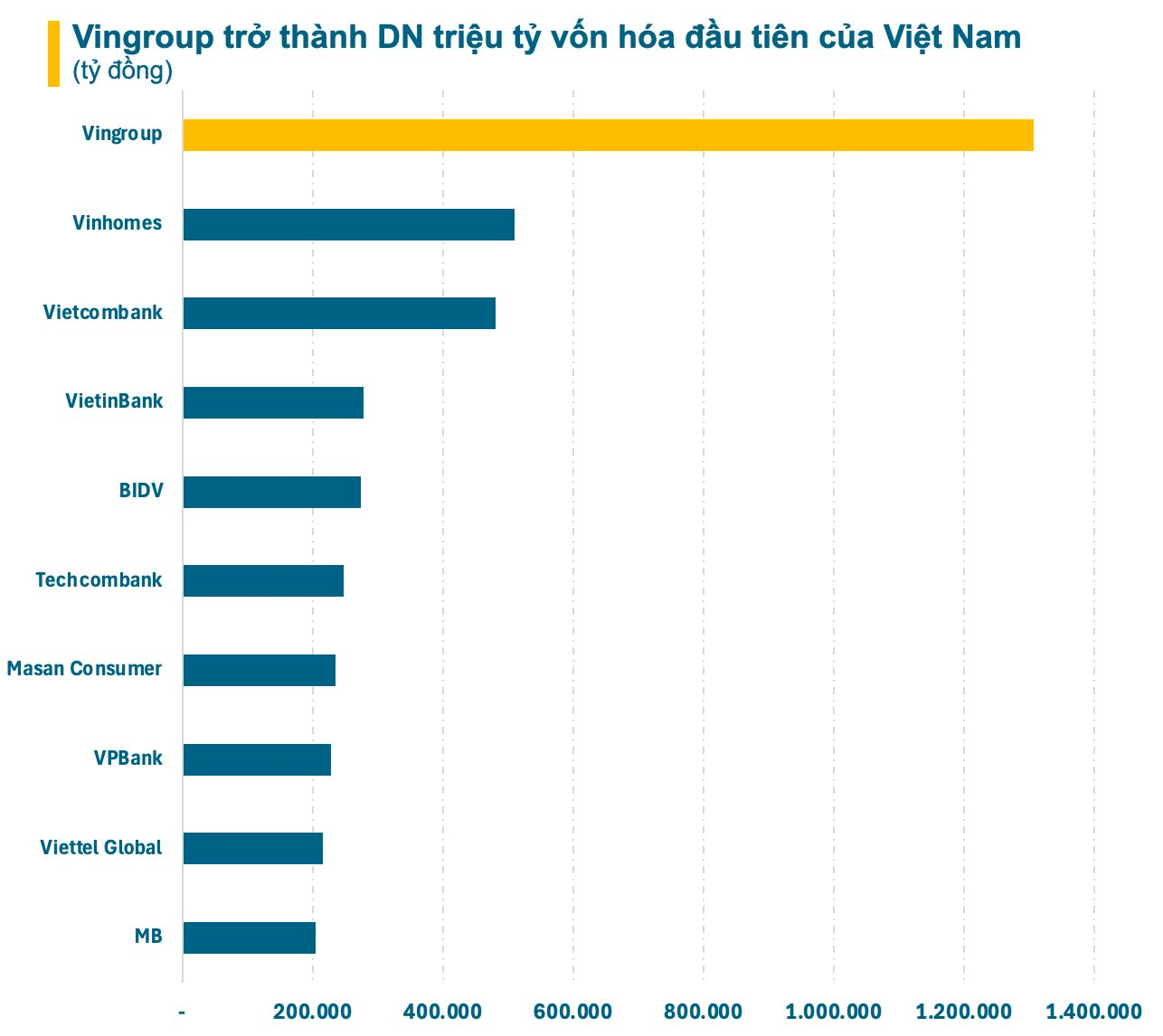

Trên còn đường VN-Index đi lên 1.800 điểm trong năm qua không thể không nhắc đến dấu ấn của Vingroup (VIC). Tập đoàn của tỷ phú Phạm Nhật Vượng có một năm bứt phá ngoạn mục, cổ phiếu tăng gấp 8 lần, vốn hóa lên đến hơn 1,3 triệu tỷ đồng. Kỷ lục vô tiền khoáng hậu đưa Vingroup trở thành doanh nghiệp đầu tiên của Việt Nam có mức vốn hóa vượt ngưỡng 1 triệu tỷ đồng.

Xét về mức độ đóng góp, riêng VIC đã mang lại hơn 280 điểm cho VN-Index trong năm 2025. Nếu tính chung cả hệ sinh thái Vingroup trên HoSE (VIC, VHM, VPL và VRE), tổng mức đóng góp vào chỉ số lên đến 396 điểm. Với tổng quy mô vốn hóa hơn 2 triệu tỷ đồng, nhóm này chiếm tỷ trọng khoảng 25% toàn sàn HoSE. Con số này chỉ kém nhóm ngân hàng với hơn 20 đại diện đang niêm yết.

Cổ phiếu VIC tăng bốc đầu đẩy tài sản của ông Phạm Nhật Vượng tăng vọt, lên gần 30 tỷ USD, lọt top 100 người giàu nhất thế giới. Chủ tịch Vingroup là người Việt Nam đầu tiên và duy nhất đến thời điểm hiện tại làm được điều đặc biệt này. Ở một góc độ nào đó, việc tỷ phú Phạm Nhật Vượng sánh vai cùng những tên tuổi lừng lẫy thế giới trên bảng xếp hạng người giàu của Forbes là một cách quảng bá hình ảnh chứng khoán Việt Nam một cách trực diện tới thế giới.

2025 còn ghi dấu một bước ngoặt quan trọng về mặt hạ tầng kỹ thuật khi KRX – hệ thống công nghệ thông tin mới cho thị trường chứng khoán Việt Nam, chính thức vận hành từ ngày 5/5/2025. KRX giải quyết triệt để tình trạng nghẽn lệnh từng xảy ra trước đây. Hệ thống mới có khả năng xử lý hàng triệu lệnh mỗi ngày một cách ổn định, an toàn. Minh chứng là việc thị trường giao dịch trơn tru trong giai đoạn thanh khoản bùng nổ lên tới hàng tỷ USD mỗi phiên giai đoạn tháng 8.

KRX còn là nền tảng quan trọng hỗ trợ mục tiêu nâng hạng thị trường từ cận biên lên mới nổi theo tiêu chí của FTSE Russell và MSCI. Với KRX, quá trình cải tiến về thanh toán bù trừ trung tâm (CCP), rút ngắn chu kỳ thanh toán được kỳ vọng sẽ sớm hoàn thiện, giúp đáp ứng các tiêu chí quốc tế về tiếp cận thị trường và quản lý rủi ro. Bên cạnh đó, KRX mang đến nhiều lệnh giao dịch và quy định mới, giúp tăng tính linh hoạt và minh bạch.

Nhình chung, KRX vận hành đã và đang tạo động lực mạnh mẽ cho thị trường chứng khoán Việt Nam phát triển chuyên nghiệp hơn, thu hút thêm hàng triệu nhà đầu tư mới, đa dạng hóa sản phẩm và củng cố niềm tin lâu dài. Đây không chỉ là nâng cấp công nghệ mà còn là nền tảng để chứng khoán Việt Nam hội nhập sâu rộng với thế giới, mang lại lợi ích lớn cho nền kinh tế và nhà đầu tư.

Sau khi KRX đi vào vận hành, đúng như dự báo, Việt Nam đã được FTSE Russell thông báo nâng hạng lên thị trường mới nổi thứ cấp vào đầu tháng 10. Lộ trình bao gồm một kỳ đánh giá tháng 3 trước khi chính thức có hiệu lực từ tháng 9/2026. Thành tựu này không chỉ thuộc về riêng ngành tài chính, mà còn là sự khẳng định mạnh mẽ vị thế mới của Việt Nam trên bản đồ đầu tư toàn cầu.

Theo báo cáo của FTSE Russell, sau nâng hạng cổ phiếu Việt Nam sẽ được phân bổ vào nhiều bộ chỉ số quan trọng nhưFTSE Emerging All Cap hay FTSE Emerging Index. Cùng với đó, hàng chục mã bluechip đầu ngành được đánh giá có khả năng lọt vào rổ FTSE Global All Cap. Danh sách chính thức sẽ được công bố trước kỳ rà soát bán niên tháng 9/2026 và việc đưa cổ phiếu Việt Nam vào các rổ chỉ số sẽ được thực hiện theo nhiều đợt, tạo dư địa cho dòng vốn ngoại giải ngân ổn định và bền vững.

Các tổ chức quốc tế đưa ra dự báo khá đồng thuận về quy mô dòng vốn có thể chảy vào Việt Nam sau nâng hạng. Ngân hàng Thế giới (WB) ước tính “cú hích” nâng hạng có thể mang lại tới 25 tỷ USD vốn đầu tư quốc tế đến năm 2030. HSBC đánh giá trong kịch bản thuận lợi, tổng dòng vốn bao gồm cả quỹ chủ động có thể lên đến hơn 10 tỷ USD. Dòng vốn khổng lồ không chỉ là tiền mà sẽ là bước đệm giúp gia tăng thanh khoản thị trường và tái định giá giá trị của doanh nghiệp.

Dù vậy, nâng hạng không phải đích đến cuối cùng mà là bước khởi đầu cho hành trình mới của Việt Nam hướng đến những mục tiêu xa hơn như MSCI hay thị trường mới nổi cao cấp của FTSE Russell. Trên chặng đường này, chứng khoán Việt Nam sẽ cần phải tiếp tục hoàn thiện và nâng cấp để đáp ứng những tiêu chí khắt khe của các tổ chức xếp hạng này.

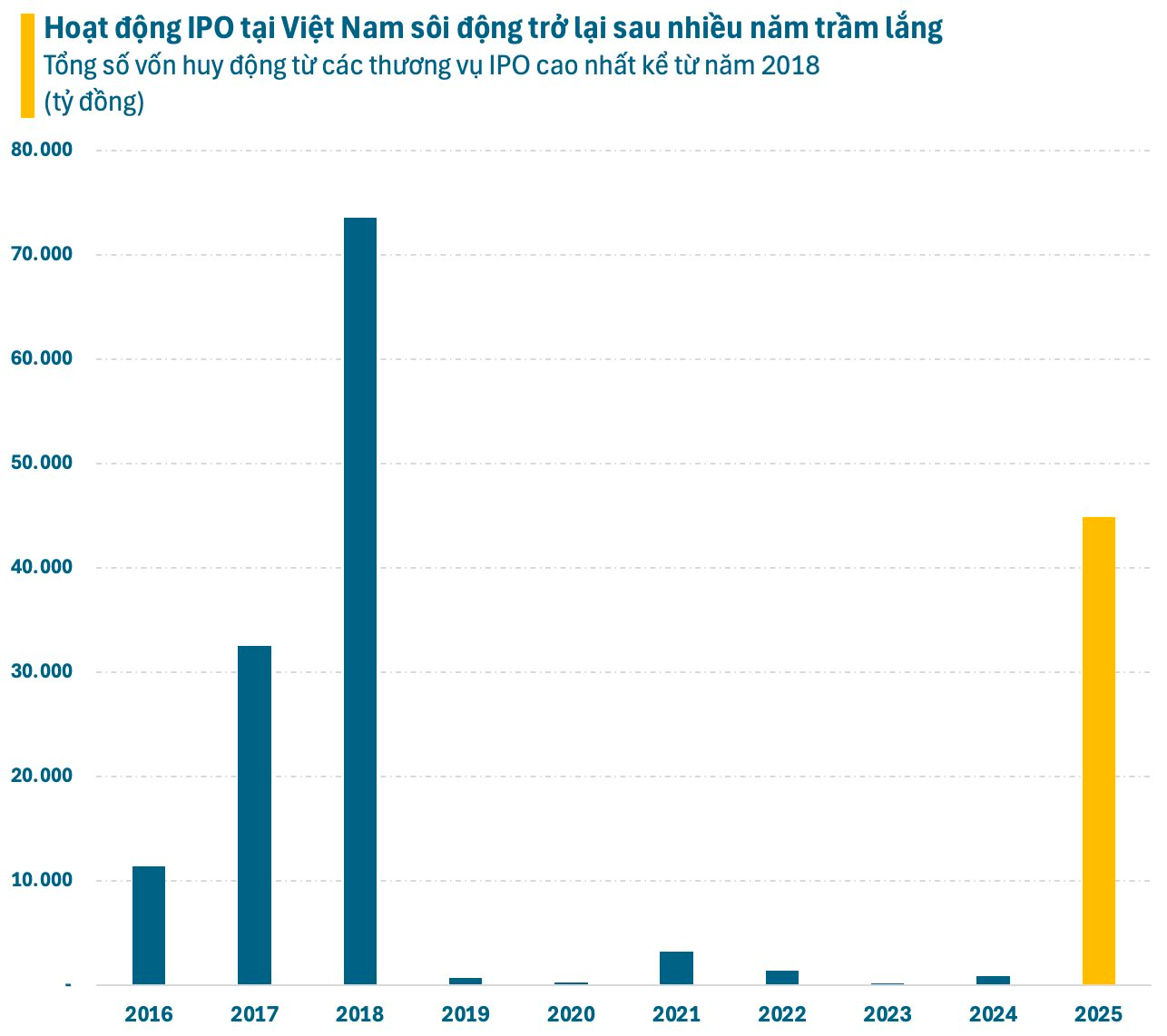

Nâng hạng được đánh giá sẽ thúc đẩy các doanh nghiệp triển khai kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) khi thị trường có thể hấp thụ các giao dịch lớn. Điều này sẽ góp phần giải quyết nút thắt thiếu hàng hoá mới, chất lượng trong nhiều năm qua. Thực tế, làn sóng IPO thứ 3 đã bắt đầu với hàng loạt tên tuổi “đình đám” như Vinpearl, TCBS, VPBankS, VPS, Nông nghiệp Hòa Phát, Hạ tầng GELEX...

Ước tính trong năm 2025, tổng giá trị huy động vốn từ các thương vụ IPO có thể lên đến 45.000 tỷ đồng (1,7 tỷ USD), cao nhất kể từ năm 2018. Theo FiinGroup, tổng giá trị huy động vốn cổ phần nói chung trong năm nay cũng sẽ đạt kỷ lục chưa từng có trong lịch sử, vượt mức đỉnh năm 2021 (khoảng 127.000 tỷ đồng).

Sự gia tăng của các kế hoạch IPO không phải là ngẫu nhiên mà còn gắn với sự thay đổi mạnh mẽ của khung pháp lý, đặc biệt là Nghị định 245/2025/NĐ-CP. Đây được đánh giá là “cuộc cách mạng thủ tục” trong lĩnh vực chào bán và niêm yết cổ phiếu. Với quy định mới, UBCKNN gắn chặt hai hoạt động IPO và niêm yết, rút ngắn đáng kể thời gian thực hiện. Cụ thể, trong vòng 30 ngày là đã có kết quả giữa IPO và niêm yết, thay vì kéo dài 90 đến 120 ngày như trước.

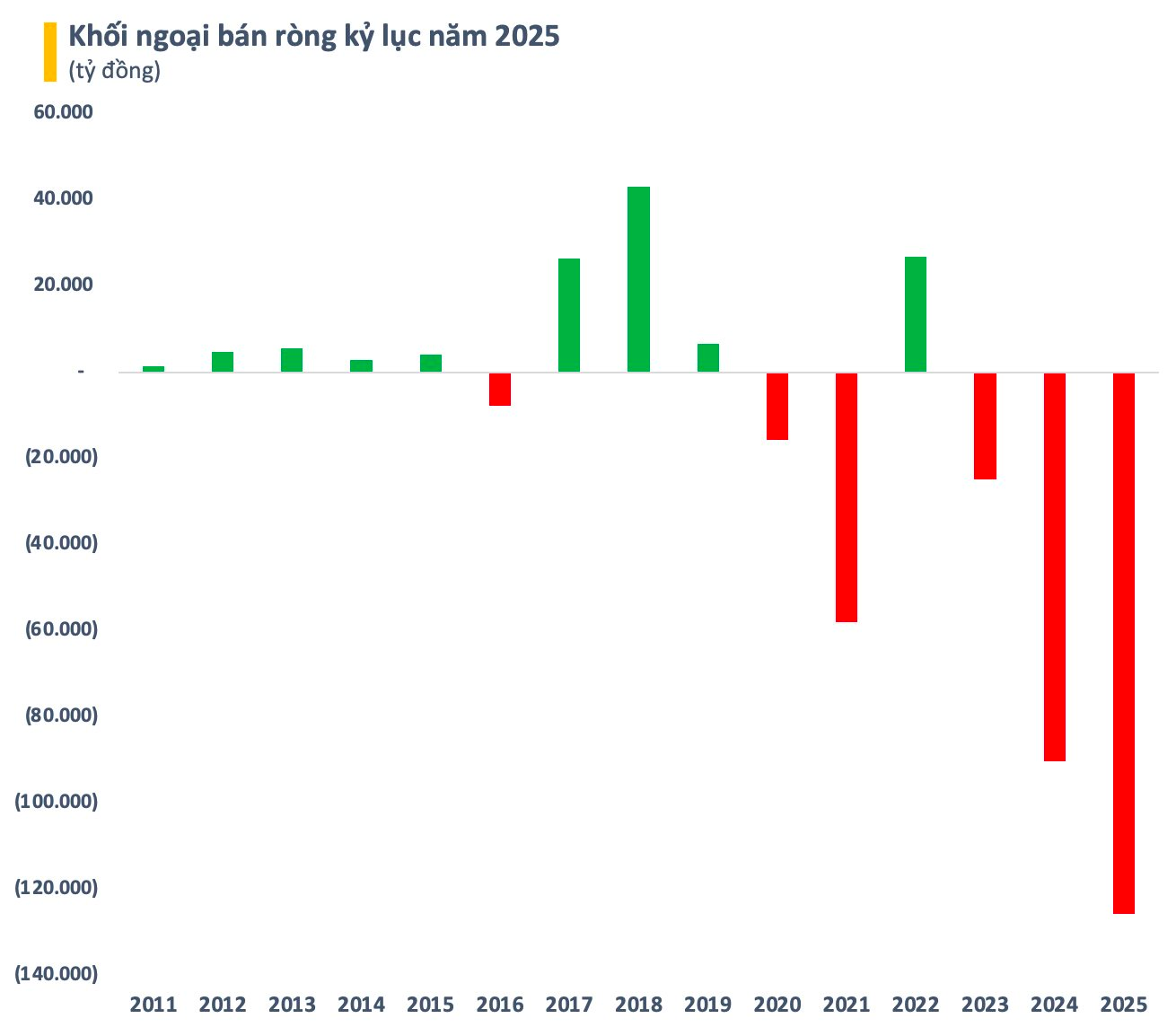

Những năm qua, việc thiếu hàng hoá mới, chất lượng là một trong những nguyên nhân khiến nhà đầu tư nước ngoài không mấy mặn mà với chứng khoán Việt Nam. Riêng trong năm 2025, khối ngoại đã bán ròng kỷ lục hơn 125.000 tỷ đồng trên HoSE. Trong các đợt cao điểm, khối ngoại rút ròng hàng nghìn tỷ mỗi phiên.

Lực bán tập trung trên các Bluechips, điển hình như FPT, VIC, VHM, VCB, STB, SSI, HPG,… Mặc dù tỷ trọng trong giao dịch hàng ngày không lớn như trước nhưng động thái bán ròng của khối ngoại vẫn có tác động nhất định đến tâm lý thị trường. Đặc biệt, các mã bị tập trung bán ròng đều có vốn hóa lớn, tác động không nhỏ đến chỉ số chung.

Đà bán ròng triền miên đưa tỷ lệ sử hữu nước ngoài trên HoSE có thời điểm đã xuống sát mức 15%, thấp nhất trong vòng 13 năm qua. Tuy nhiên, đà bán ròng suy giảm đáng kể trong tháng cuối năm đang đem đến tín hiệu tích cực. Việc chính thức nâng hạng cùng nền tảng vĩ mô vững vàng được kỳ vọng sẽ đảo chiều dòng vốn ngoại trên thị trường chứng khoán Việt Nam trong giai đoạn tới.

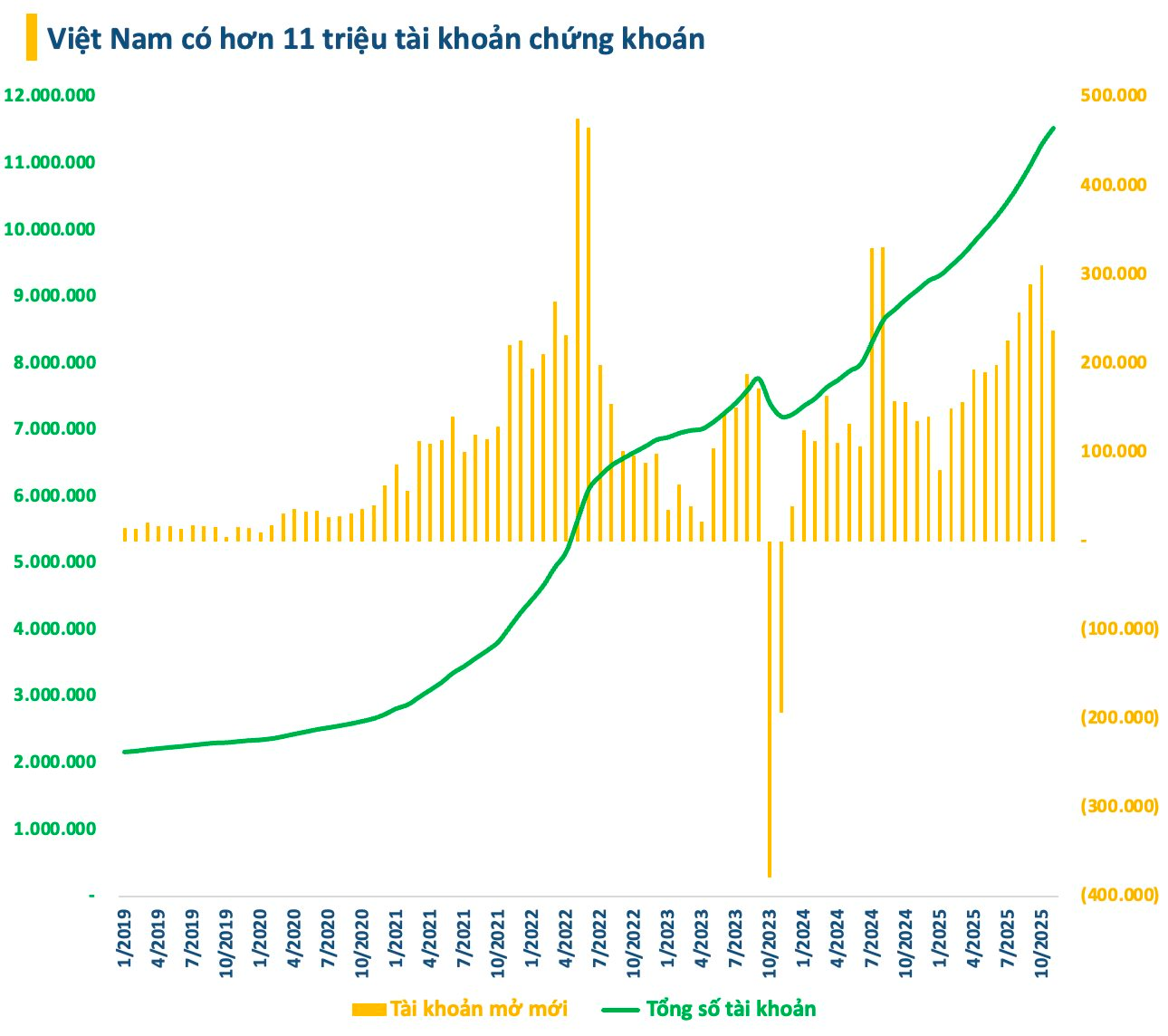

Trong bối cảnh khối ngoại miệt mài bán ròng, dòng tiền nội là động lực chính giúp thị trường đứng vững và đi lên. Môi trường lãi suất thấp kích thích nhà đầu tư mới tham gia vào thị trường chứng khoán. Số lượng tài khoản chứng khoán mở mới đạt khoảng 2,3 triệu tài khoản sau 11 tháng đầu năm 2025, tương đương mức kỷ lục ghi nhận trong năm 2021. Nhờ đó, chứng khoán Việt Nam đã vượt mục tiêu 11 triệu tài khoản trước thời hạn 2030.

Đáng chú ý, tỷ lệ nhà đầu tư cá nhân chiếm rất lớn trên thị trường, khoảng trên 95% trong khi số lượng tài khoản của tổ chức vẫn còn khiêm tốn. Đây là một trong những yếu tố khiến thị trường chứng khoán Việt Nam có mức độ nhạy cảm rất cao với các biến động từ bên ngoài. Giao dịch của nhà đầu tư cá nhân phụ thuộc nhiều vào yếu tố tâm lý dẫn đến những biến động khó lường nhưng cũng tạo nên sự sôi động cho thị trường.

Thực tế, mặc dù hoàn thành sớm mục tiêu 11 triệu tài khoản nhưng tỷ lệ trên dân số của Việt Nam mới chỉ ở mức 11%, thấp hơn nhiều so với các thị trường phát triển. Điều này cho thấy dư địa phát triển còn rất lớn. Các yếu tố thúc đẩy sự gia tăng tài khoản chứng khoán có thể đến hiệu ứng nâng hạng, môi trường đầu tư thuận lợi, sự biến động hấp dẫn của thị trường, và các chính sách bảo vệ quyền lợi của nhà đầu tư…

Một trong các yếu tố có thể thu hút nhà đầu tư là sự đa dạng các sản phẩm. Trong năm 2025, HoSE đã ra mắt nhiều bộ chỉ số mới, bao gồm phiên bản 4.0 của Bộ chỉ số HOSE-Index, cùng các chỉ số chuyên biệt như VNMITECH (công nghiệp hiện đại và công nghệ), VN50 Growth (tăng trưởng cao) và VNDIVIDEND (cổ tức tốt), đã mang lại tác động tích cực lớn đến thị trường chứng khoán Việt Nam.

Những chỉ số này nâng cao chất lượng rổ cổ phiếu (như VN30 với tiêu chí thanh khoản nghiêm ngặt hơn, giới hạn tỷ trọng ngành), tăng tính đại diện và minh bạch, đồng thời tạo nền tảng cho sản phẩm mới như quỹ ETF, chứng quyền, thu hút dòng vốn tổ chức và nước ngoài mạnh mẽ hơn, đặc biệt sau khi Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp.

Bên cạnh đó, HĐTL chỉ số VN100 chính thức giao dịch từ ngày 10/10/2025, cũng là bước ngoặt quan trọng cho thị trường phái sinh. Với rổ 100 cổ phiếu hàng đầu (đại diện gần 90% vốn hóa và thanh khoản thị trường), sản phẩm này mở rộng phạm vi so với VN30, giúp nhà đầu tư phòng ngừa rủi ro hiệu quả hơn cho danh mục đa dạng, tăng tính đại diện và ổn định.

Bên cạnh sự bùng nổ của thị trường cổ phiếu, thị trường trái phiếu cũng tiếp đà hồi phục mạnh mẽ trong năm 2025. Tổng mức vốn huy động qua thị trường trái phiếu năm 2025 đạt hơn 730.000 tỷ đồng, tương đương khoảng 27% tổng vốn đầu tư toàn xã hội. Quy mô thị trường đến cuối năm đạt khoảng 3,83 triệu tỷ đồng, tương đương 33,3% GDP năm 2024.

Đối với riêng thị trường trái phiếu doanh nghiệp (TPDN), khung pháp lý được hoàn thiện, đồng thời công tác quản lý, giám sát và cảnh báo rủi ro cho nhà đầu tư được chú trọng. Bộ Tài chính đã chủ động báo cáo cấp có thẩm quyền, kiến nghị các giải pháp chính sách phù hợp. Nhờ đó, thị trường TPDN năm 2025 tăng trưởng tích cực so với năm trước, cả về số lượng doanh nghiệp phát hành và tổng giá trị huy động, ước đạt 441.700 tỷ đồng.

Mặc dù thị trường duy trì sự tăng trưởng tích cực nhưng quy mô của thị trường trái phiếu vẫn còn nhỏ so với tiềm năng và yêu cầu huy động vốn cho đầu tư phát triển. Cùng với đó, cơ sở nhà đầu tư mặc dù đã có sự cải thiện, nhưng vẫn thiếu vắng nhà đầu tư tổ chức có tiềm lực mạnh. Để đạt mục tiêu tăng trưởng GDP trên 10% từ năm 2026, thị trường trái phiếu cần phải phát huy hơn nữa vai trò kênh dẫn vốn trung – dài hạn cho nền kinh tế.

Với quy mô thị trường chứng khoán ngày càng lớn và độ phức tạp gia tăng, áp lực lên công tác giám sát và xử lý vi phạm là không nhỏ. Năm 2025 vừa qua ghi nhận số lượng quyết định xử phạt nhiều kỷ lục, với khoảng 200 án phạt do UBCKNN ban hành, tổng tiền phạt vượt 50 tỷ đồng. Đối tượng vi phạm chủ yếu doanh nghiệp đại chúng và doanh nghiệp niêm yết.

Bên cạnh phạt hành chính, UBCKNN còn áp dụng các biện pháp khắc phục như buộc cải chính hoặc hủy bỏ thông tin. Đây là công cụ quan trọng để phục hồi sự minh bạch và giảm thiểu tác động của vi phạm đối với nhà đầu tư. Những chế tài mạnh hơn như cấm giao dịch chứng khoán (6 lần) hay đình chỉ giao dịch/kinh doanh (5 lần) thể hiện sức răn đe lớn, ảnh hưởng trực tiếp đến hoạt động kinh doanh của tổ chức.

Việc tăng cường hoạt động xử phạt trong năm 2025 cho thấy thị trường chứng khoán Việt Nam đang ngày càng hoàn thiện. Sự giám sát chặt chẽ của cơ quan quản lý, cùng với nỗ lực nâng cao tính tuân thủ từ chính các thành viên thị trường, là những yếu tố quyết định sự phát triển lành mạnh và bền vững của thị trường chứng khoán Việt Nam trong tương lai.

Nhìn chung, 2025 là một năm thành công về nhiều mặt đối với chứng khoán Việt Nam. Hầu hết những mục tiêu đặt ra đều đã hoàn thành. Một thị trường ngày càng hoàn thiện cả về hạ tầng kỹ thuật và khuôn khổ pháp lý là nền tảng để chứng khoán Việt Nam chính thức bước vào sân chơi mới nổi trong năm tới, mở ra kỷ nguyên vươn mình cùng đất nước.

bị phạt hơn nửa tỷ đồng do loạt vi phạm nghiêm trọng về công bố thông tin và giao dịch nội bộ")

.jpg "Lời khuyên cho người “đu đỉnh” vàng giá 180 triệu đồng/lượng")

.gif "Chính thức: Việt Nam khởi công công trình vượt biển độc đáo có 1-0-2 trong lịch sử, do Vingroup phụ trách")