Trong nhiều năm, khi nói đến tín dụng tiêu dùng tại Việt Nam, phần lớn sự chú ý thường dồn vào ngân hàng, công ty tài chính và những cuộc đua lãi suất, hạn mức, thẻ tín dụng hay cho vay tiền mặt. Nhưng bên dưới bề mặt quen thuộc đó, một thị trường khác đang lớn dần lên, phục vụ những nhu cầu nhỏ hơn, gấp hơn và đôi khi khó lọt qua cánh cửa của hệ thống tín dụng truyền thống.

Đó là thị trường tài chính thay thế, nơi các khoản vay không nhất thiết bắt đầu từ phòng giao dịch ngân hàng, không phải lúc nào cũng cần một bộ hồ sơ dày, và thường xuất hiện khi người vay cần tiền nhanh cho những nhu cầu rất đời thường: sửa xe, đóng học phí, xoay vòng vốn nhỏ, xử lý một khoản chi bất ngờ trong tháng.

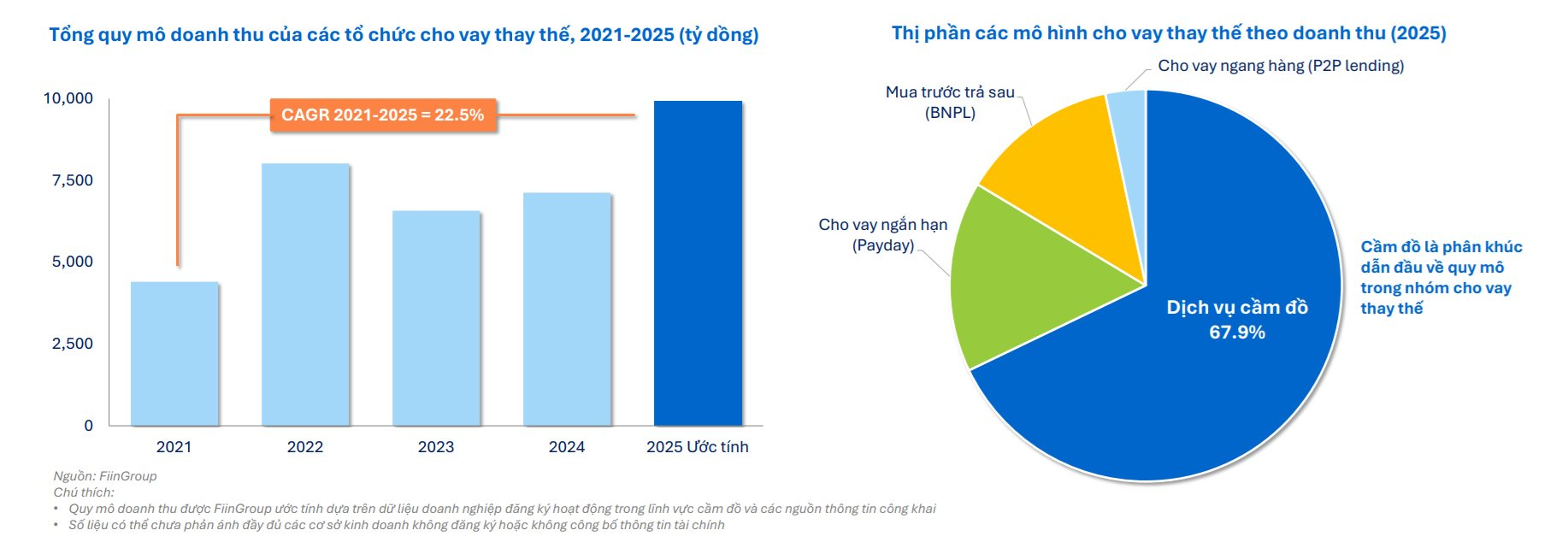

Theo báo cáo “Thị trường Tài chính Thay thế Việt Nam 2026” của FiinGroup, quy mô dư nợ tín dụng cho vay thay thế tại Việt Nam ước đạt khoảng 283.000 tỷ đồng. Con số này cho thấy kênh cho vay thay thế đang đóng vai trò bổ sung ngày càng rõ nét bên cạnh tín dụng ngân hàng truyền thống.

Nói cách khác, đây không còn là một mảng nhỏ nằm bên rìa thị trường tài chính tiêu dùng, mà đã trở thành một cấu phần đủ lớn để được nhìn nhận như một phần trong bức tranh tiếp cận vốn của người dân và hộ kinh doanh nhỏ.

Điểm đáng chú ý là sự lớn lên của thị trường này không chỉ đến từ nhu cầu vay tiền nói chung, mà đến từ một khoảng trống rất cụ thể. FiinGroup cho biết trong hệ sinh thái tài chính tiêu dùng tại Việt Nam, các tổ chức cho vay thay thế tập trung vào nhóm khách hàng chưa được phục vụ đầy đủ bởi ngân hàng và công ty tài chính truyền thống.

Đây là nhóm người có nhu cầu tài chính thật, nhưng khoản vay thường nhỏ, thời gian cần vốn gấp, lịch sử tín dụng có thể chưa đủ dày, hoặc tài sản bảo đảm không phù hợp với quy trình thẩm định thông thường của ngân hàng. Chính vì vậy, tài chính thay thế phát triển không phải chỉ vì người vay muốn “né” ngân hàng, mà vì có một phần nhu cầu vốn vốn dĩ không được thiết kế tối ưu cho các kênh tín dụng truyền thống.

FiinGroup cũng chỉ ra rằng cho vay thay thế đáp ứng nhu cầu vay khoản nhỏ và giải ngân nhanh của nhiều người, những đối tượng thường khó tiếp cận nguồn vốn ngân hàng do thủ tục phức tạp và yêu cầu tài sản thế chấp.

Đây là mấu chốt của thị trường 283.000 tỷ đồng: nó không cạnh tranh trực diện với ngân hàng ở các khoản vay mua nhà, mua ô tô hay vay kinh doanh quy mô lớn, mà lấp vào những khoảng trống nhỏ nhưng dày đặc trong đời sống tài chính của người tiêu dùng. Khi một người cần vài triệu đến vài chục triệu đồng trong thời gian ngắn, bài toán quan trọng nhất không phải luôn là mức lãi suất thấp nhất, mà là khả năng được tiếp cận vốn nhanh, minh bạch, có quy trình rõ ràng và không rơi vào tín dụng đen.

Báo cáo của FiinGroup chia thị trường cho vay thay thế thành bốn mô hình chính gồm dịch vụ cầm đồ, cho vay ngắn hạn, mua trước trả sau và cho vay ngang hàng. Trong số này, dịch vụ cầm đồ hiện là phân khúc dẫn đầu.

Theo FiinGroup, cầm đồ chiếm 67,9% doanh thu thị trường cho vay thay thế năm 2025, trở thành cấu phần lớn nhất trong nhóm này. Đây là một dữ liệu quan trọng, bởi nó cho thấy khi nói về tài chính thay thế tại Việt Nam, không thể bỏ qua sự chuyển mình của ngành cầm đồ, đặc biệt là sự xuất hiện của các chuỗi cầm đồ thế hệ mới.

Cầm đồ trong nhận thức cũ thường gắn với các cửa hàng nhỏ lẻ, hoạt động địa phương, phụ thuộc vào tài sản hữu hình và không ít khi bị đặt cạnh định kiến về tín dụng đen.

Nhưng báo cáo của FiinGroup cho thấy thị trường này đang thay đổi theo hướng phân hóa rõ hơn. Một bên là các cơ sở cầm đồ truyền thống đang thu hẹp dần. Một bên là các chuỗi cầm đồ thế hệ mới, hoạt động thông qua mạng lưới cửa hàng kết hợp ứng dụng công nghệ, vận hành chuyên nghiệp hơn và tập trung vào các sản phẩm như vay bằng đăng ký xe.

Theo FiinGroup, tổng số lượng cơ sở kinh doanh dịch vụ cầm đồ có xu hướng giảm trong 5 năm qua, một phần do công tác kiểm tra, rà soát các cơ sở có dấu hiệu tín dụng đen, đồng thời do sự phát triển của các chuỗi cầm đồ thế hệ mới.

Sự chuyển dịch này giúp thị trường cầm đồ không biến mất, mà đang được tái định nghĩa. Thay vì chỉ là những cửa hàng nhỏ lẻ nằm rải rác, ngành này bắt đầu xuất hiện các mô hình có hệ thống nhận diện thương hiệu, quy trình vận hành, dữ liệu khách hàng, kiểm soát tài sản bảo đảm và quản trị rủi ro.

Theo FiinGroup, quy mô dư nợ thị trường cầm đồ tại Việt Nam tăng từ khoảng 3,5 tỷ USD năm 2019 lên khoảng 10,3 tỷ USD năm 2025, tức tăng gần 3 lần so với trước Covid-19. Với tốc độ này, cầm đồ hiện đại không còn là câu chuyện bên lề, mà đang trở thành một mắt xích quan trọng trong hệ sinh thái tài chính tiêu dùng, nhất là khi nhu cầu vay nhanh, vay nhỏ và vay dựa trên tài sản bảo đảm vẫn rất lớn.

Tuy nhiên, điểm quan trọng nhất của chu kỳ mới không chỉ là tăng trưởng. Theo FiinGroup, thị trường tài chính thay thế đang phân hóa mạnh giữa các mô hình về đặc điểm tệp khách hàng, chất lượng tài sản bảo đảm, năng lực kiểm soát rủi ro và mức độ rõ ràng của khung pháp lý.

Xu hướng 2025 - 2026 cho thấy tăng trưởng đang dịch chuyển về các mô hình có vận hành minh bạch hơn, quản trị rủi ro tốt hơn và khả năng chuyển hóa dư nợ thành lợi nhuận rõ ràng hơn. Đây là điểm khác biệt so với giai đoạn trước, khi nhiều mô hình tài chính thay thế chủ yếu được nhìn qua tốc độ mở rộng, số lượng điểm bán hoặc lượng người dùng mới.

Với cách nhìn đó, thị trường 283.000 tỷ đồng không chỉ là một thị trường của nhu cầu vốn, mà còn là thị trường của sự sàng lọc. Những mô hình thiếu hành lang pháp lý rõ ràng, kiểm soát rủi ro yếu hoặc vận hành mập mờ sẽ chịu áp lực lớn hơn khi cơ quan quản lý siết chặt các hoạt động biến tướng, đặc biệt là những mô hình núp bóng cầm đồ để cho vay không tài sản bảo đảm hoặc cho vay ngắn hạn qua ứng dụng với chi phí thực tế cao.

Ngược lại, những mô hình có tài sản bảo đảm rõ, quy trình định danh khách hàng tốt, hệ thống dữ liệu đủ mạnh và khả năng tuân thủ cao sẽ có cơ hội giành lợi thế khi thị trường đi vào giai đoạn chuẩn hóa.

FiinGroup nhận định thị trường tài chính thay thế tại Việt Nam đang bước vào giai đoạn sàng lọc rõ hơn, trong đó lợi thế sẽ nghiêng về những mô hình có khung vận hành minh bạch, quản trị rủi ro tốt và khả năng tạo lợi nhuận bền vững.

Trong bức tranh đó, cầm đồ thế hệ mới nhiều khả năng tiếp tục là phân khúc dẫn dắt nhờ nhu cầu thực lớn, cấu trúc sản phẩm dễ tiếp cận và tính pháp lý rõ hơn so với nhiều mô hình thay thế khác. Đây cũng là lý do các doanh nghiệp dẫn đầu trong ngành không còn chỉ được nhìn bằng số lượng cửa hàng, mà bằng khả năng biến quy mô thành hiệu quả vận hành và lợi nhuận.

Triển vọng dài hạn của thị trường cũng phụ thuộc lớn vào khung pháp lý và sức cầu tiêu dùng. FiinGroup đưa ra ba kịch bản tăng trưởng cho giai đoạn 2025 - 2030. Trong kịch bản thận trọng, thị trường có thể tăng trưởng kép khoảng 13–16% mỗi năm. Trong kịch bản cơ sở, tốc độ tăng trưởng kép được dự phóng khoảng 17 - 20% mỗi năm.

Còn trong kịch bản tích cực, nếu môi trường vĩ mô thuận lợi, thu nhập hộ gia đình cải thiện, tiêu dùng phục hồi rõ rệt và khung pháp lý cho fintech cũng như cho vay thay thế tiếp tục được chuẩn hóa, tốc độ tăng trưởng kép có thể đạt khoảng 22 - 25% mỗi năm. Các con số này cho thấy dư địa của tài chính thay thế vẫn còn lớn, nhưng không phải mọi mô hình đều có thể đi cùng tốc độ đó.

Một động lực khác đến từ sự dịch chuyển của tệp khách hàng. Theo FiinGroup, đối tượng khách hàng mục tiêu của tài chính tiêu dùng, trong độ tuổi 22 - 50, đạt khoảng 43,07 triệu người, chiếm 68,8% dân số trưởng thành từ 15 - 64 tuổi.

Riêng Gen Z, nhóm 11 - 28 tuổi, có khoảng 20,5 triệu người, chiếm 33% dân số trưởng thành. Đây là thế hệ lớn lên cùng ví điện tử, ngân hàng số, thương mại điện tử và các mô hình tài chính tích hợp trong nền tảng tiêu dùng. Khi nhóm này bước sâu hơn vào thị trường lao động và tiêu dùng, nhu cầu về các sản phẩm tài chính nhanh, linh hoạt, số hóa và dễ tiếp cận sẽ tiếp tục tăng.

Từ góc nhìn đó, thị trường tài chính thay thế không nên chỉ được nhìn bằng lăng kính rủi ro, dù rủi ro là điều không thể bỏ qua. Vấn đề cốt lõi là làm sao để những nhu cầu vay nhỏ, vay nhanh và vay ngoài chuẩn ngân hàng được phục vụ trong một khuôn khổ minh bạch hơn, thay vì bị đẩy sang tín dụng đen. Nếu không có các kênh chính quy đủ linh hoạt, khoảng trống vốn vẫn tồn tại; chỉ khác là người vay sẽ tìm đến những nguồn vốn đắt đỏ hơn, thiếu bảo vệ hơn và khó kiểm soát hơn.

Bởi vậy, con số 283.000 tỷ đồng mà FiinGroup đưa ra không chỉ là quy mô của một thị trường, mà còn là chỉ dấu về một nhu cầu tài chính chưa được đáp ứng đầy đủ. Khi ngân hàng vẫn là trụ cột của hệ thống tín dụng, tài chính thay thế đang nổi lên như lớp bổ sung cho những nhu cầu nhỏ hơn, nhanh hơn và phức tạp hơn trong đời sống tiêu dùng.

Thị trường này sẽ không phát triển bền vững nếu chỉ dựa vào tốc độ mở rộng. Nó sẽ chỉ bước sang chu kỳ mới thật sự khi các doanh nghiệp chứng minh được ba điều: minh bạch hơn tín dụng phi chính thức, linh hoạt hơn tín dụng truyền thống và đủ năng lực quản trị rủi ro để không biến nhu cầu vay nhanh thành một vòng xoáy nợ mới.

.jpg "Việt Nam sắp có biển hồ nhân tạo lớn nhất thế giới, nằm trong siêu dự án 10 tỷ USD chưa từng có trong lịch sử")