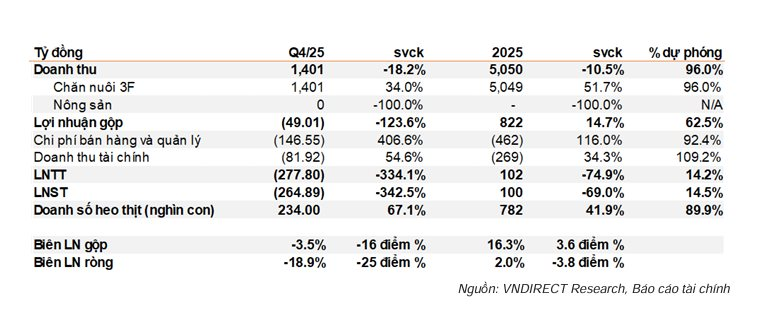

Theo báo cáo phân tích của VNDIRECT, doanh thu thuần quý IV/2025 của CTCP Nông nghiệp BAF Việt Nam (HoSE: BAF) đạt khoảng 1.400 tỷ đồng, giảm 18,2% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc doanh nghiệp chính thức ngừng kinh doanh mảng nông sản, qua đó làm co hẹp quy mô doanh thu hợp nhất trong ngắn hạn. Tuy nhiên, động thái này nằm trong chiến lược tái cơ cấu, nhằm tập trung nguồn lực cho mô hình chăn nuôi khép kín 3F (Feed – Farm – Food), vốn được BAF xác định là trụ cột tăng trưởng dài hạn.

Đáng chú ý, riêng mảng chăn nuôi 3F trong quý IV lại ghi nhận mức tăng trưởng doanh thu 34% so với cùng kỳ, đạt khoảng 1.400 tỷ đồng. Kết quả này đến từ sản lượng bán tăng mạnh 67,1%, lên khoảng 234.000 con. Dù vậy, mức tăng về sản lượng không đủ bù đắp cho việc giá bán bình quân giảm gần 20%, xuống quanh ngưỡng 60.000 đồng/kg, khiến hiệu quả kinh doanh chung bị bào mòn.

Lũy kế cả năm 2025, doanh thu thuần của BAF đạt khoảng 5.100 tỷ đồng, giảm 10,5% so với năm trước nhưng vẫn hoàn thành 96% dự phóng của VNDIRECT. Con số này cho thấy quá trình tái cơ cấu giúp doanh nghiệp giữ được quy mô doanh thu tương đối sát kỳ vọng, song lợi nhuận lại là câu chuyện hoàn toàn khác.

Áp lực lớn nhất đến từ sự suy giảm mạnh của biên lợi nhuận gộp. Trong quý IV/2025, giá vốn mảng 3F tăng tới 71% so với cùng kỳ, lên khoảng 1.400 tỷ đồng. Nguyên nhân được chỉ ra là chi phí phòng chống dịch bệnh, chi phí xử lý môi trường và các chi phí vận hành phát sinh do điều kiện thời tiết bất lợi. Bên cạnh đó, việc đưa hàng loạt trang trại mới vào hoạt động khiến chi phí cố định như nhân công, điện nước, khấu hao và chi phí vận hành tăng mạnh, trong khi công suất chưa được tối ưu.

Hệ quả là biên lợi nhuận gộp của BAF lao dốc từ mức 19% cùng kỳ năm trước xuống âm 3,2% trong quý IV/2025, tương ứng khoản lỗ gộp khoảng 49 tỷ đồng. Đây là tín hiệu cho thấy giai đoạn mở rộng sản xuất đang tạo ra “độ trễ” lớn về hiệu quả, khi chi phí đi trước nhưng doanh thu và giá bán chưa kịp cải thiện.

Không dừng lại ở đó, chi phí bán hàng và quản lý doanh nghiệp cũng gia tăng đáng kể. Tỷ lệ chi phí BH&QLDN trên doanh thu trong quý IV/2025 tăng thêm 8,8 điểm phần trăm so với cùng kỳ, chủ yếu do chi phí nhân sự tăng 72% và chi phí vận chuyển tăng đột biến tới 464%. Theo VNDIRECT, mức tăng này gắn liền với chiến lược mở rộng quy mô sản xuất, song lại tạo thêm áp lực lên lợi nhuận trong ngắn hạn.

Ở mảng tài chính, chi phí tài chính của BAF trong quý IV/2025 tăng 54,6%, lên 82 tỷ đồng, trong đó riêng chi phí lãi vay chiếm 77,6 tỷ đồng, tăng gần 79% so với cùng kỳ. Điều này phản ánh gánh nặng vay nợ ngày càng lớn trong bối cảnh doanh nghiệp đẩy mạnh đầu tư và mở rộng công suất.

Tổng hợp các yếu tố trên khiến BAF ghi nhận khoản lỗ ròng 265 tỷ đồng trong quý IV/2025. Lũy kế cả năm, lợi nhuận sau thuế chỉ đạt khoảng 100 tỷ đồng, giảm mạnh 69% so với năm trước và mới hoàn thành 14,5% dự phóng của VNDIRECT, đồng thời chỉ đạt khoảng 15,7% kế hoạch lợi nhuận mà doanh nghiệp đề ra cho năm 2025.

Trên thị trường chứng khoán, kết phiên 04/2, giá cổ phiếu BAF ở mức 37.650 đồng/cổ phiếu, tăng 0,53% so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt hơn 5,4 triệu đơn vị.

Hiện, vốn hóa thị trường của BAF đạt hơn 11.446 tỷ đồng.

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")