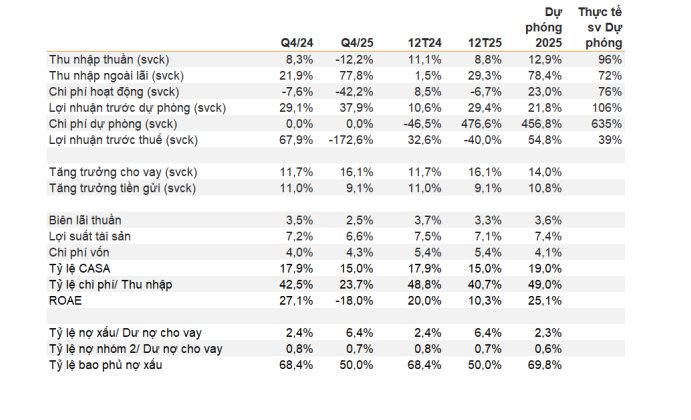

Theo báo cáo phân tích của VNDIRECT, tỷ lệ chi phí dự phòng trên tổng dư nợ cho vay của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank; HoSE: STB) đã tăng đột biến từ mức 0,7% tại quý III/2025 lên tới 5,9% trong quý IV. Đây là mức tăng rất mạnh, phản ánh quá trình “dọn dẹp” bảng cân đối kế toán và xử lý rủi ro tín dụng đang được ngân hàng đẩy nhanh trong giai đoạn cuối năm. Dù động thái này tạo áp lực lớn lên lợi nhuận ngắn hạn, song được đánh giá là bước đi cần thiết nhằm củng cố nền tảng tài chính cho tăng trưởng dài hạn.

Không chỉ chịu áp lực từ chi phí dự phòng, biên lãi ròng (NIM) của Sacombank trong quý IV/2025 cũng sụt giảm mạnh 140 điểm cơ bản so với quý trước, xuống còn khoảng 2,5%. Nguyên nhân chủ yếu đến từ việc hoàn nhập lãi dự thu đối với một số khoản vay quá hạn – yếu tố mang tính kỹ thuật nhưng có tác động trực tiếp đến khả năng sinh lời. Trong bối cảnh đó, dù tín dụng vẫn tăng trưởng ở mức 14%, phù hợp với kế hoạch được Đại hội đồng cổ đông thông qua, lợi nhuận sau thuế của ngân hàng vẫn chỉ đạt khoảng 52% kế hoạch năm.

Ở chiều ngược lại, một điểm sáng đáng chú ý trong kết quả kinh doanh quý IV/2025 là sự cải thiện rõ rệt của thu nhập ngoài lãi. Theo VNDIRECT, khoản mục này tăng tới 153% so với quý trước và 77% so với cùng kỳ, chủ yếu nhờ hoạt động thu hồi nợ và xử lý các khoản nợ xấu. Cùng với đó, tỷ lệ chi phí trên thu nhập (CIR) được cải thiện đáng kể, cho thấy những tín hiệu tích cực từ quá trình số hóa và tối ưu hóa chi phí vận hành, đặc biệt là chi phí nhân sự.

Dù vậy, chất lượng tài sản vẫn là yếu tố khiến giới phân tích và nhà đầu tư thận trọng. Tỷ lệ nợ xấu (không bao gồm phần nợ tồn đọng từ đề án tái cơ cấu) của Sacombank đã tăng mạnh lên 6,41% tổng dư nợ, gần gấp 2,4 lần so với mức 2,7% của quý trước. Đáng chú ý, nợ nhóm 5 – nhóm nợ có khả năng mất vốn – ghi nhận mức tăng lên tới 159% so với quý III/2025. Trong khi đó, tỷ lệ bao phủ nợ xấu duy trì quanh mức 50%, thấp hơn đáng kể so với mặt bằng chung của toàn ngành ngân hàng.

Tuy nhiên, báo cáo cũng chỉ ra một điểm “giảm nhiệt” nhất định là tỷ lệ nợ cần chú ý của Sacombank vẫn ở mức thấp, khoảng 0,7% tại thời điểm cuối năm 2025. Điều này cho thấy khả năng nợ xấu tiếp tục tăng đột biến trong 12–18 tháng tới không quá cao, nếu môi trường kinh doanh không xuất hiện cú sốc lớn.

Sacombank hiện có quy mô cho vay hộ kinh doanh tương đối lớn, phân khúc nhạy cảm với chu kỳ kinh tế nhưng cũng có tiềm năng phục hồi nhanh khi hoạt động sản xuất, kinh doanh cải thiện. VNDIRECT kỳ vọng bối cảnh kinh tế trong nước hồi phục, xuất khẩu tăng trưởng trở lại cùng với việc hợp pháp hóa các cơ chế xử lý nợ theo tinh thần Nghị quyết 42 sẽ hỗ trợ tích cực cho quá trình thu hồi nợ và kiểm soát rủi ro tín dụng của ngân hàng trong thời gian tới.

Trên thị trường chứng khoán, kết phiên 04/2, giá cổ phiếu STB ở mức 63.800 đồng/cổ phiếu, tăng 1,27% so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt gần 11,7 triệu đơn vị.

Đây tiếp tục là vùng giá cao nhất lịch sử niêm yết của mã cổ phiếu STB. Hiện, vốn hóa thị trường của Sacombank ở mức hơn 120.276 tỷ đồng.

.png "Cổ phiếu Sacombank giảm chạm sàn")

.png "603 đập thuỷ điện bị ‘đánh sập’ trong 1 năm, hiện tượng lạ lập tức xuất hiện: Chuyện gì đây?")

.png "Công an điều tra số tiền 144 triệu đồng chuyển từ tài khoản của Lê Minh Tuấn lúc 23h đêm")