Lần đầu có ứng dụng Việt tích sẵn các mức tiền 'lãi mẹ đẻ lãi con' - thứ Einstein gọi là kỳ quan thứ 8

Trương Lương|04:30 07/04/2026

Bạn và gia đình bạn muốn tiết kiệm mà chưa "nhìn thấy" khoản tích lũy sẽ nảy nở ra sao theo thời gian?

Hoặc, bạn và gia đình đặt mục tiêu sẽ tiết kiệm được số tiền nhất định sau vài năm mà không biết mỗi tháng cần tích lũy bao nhiêu tiền?

Cả hai tình huống này đều có trong ứng dụng ngay tại bài viết này. Ứng dụng lần đầu tiên xuất hiện này tham khảo từ một nền tảng công cụ tài chính uy tín trên thế giới, Việt hóa và nâng cấp cho phù hợp với người Việt, được thực hiện trong chuyên đề Tài Chính 40 Plus.

Về bảo mật: Toàn bộ tính toán diễn ra ngay trong trình duyệt của bạn. Không có dữ liệu nào được gửi đi bất kỳ đâu. Đây là nguyên tắc bảo mật tuyệt đối và quyền riêng tư được ưu tiên từ khi thiết kế công cụ này.

Công cụ gồm ba chế độ:

Chọn nhanh một trong 12 mức tiết kiệm phổ biến để xem ngay biểu đồ tăng trưởng.

Nhập số tiền tiết kiệm hàng tháng và xem tăng trưởng theo từng mốc thời gian.

Nhập mục tiêu số tiền muốn có — tính ngược số tiền cần tiết kiệm mỗi tháng.

Ảnh minh họa được tạo bởi Gemini.

Lãi kép hoạt động như thế nào?

Theo nhiều nguồn tin, câu ví lãi kép là "kỳ quan thứ 8" được cho là nhận định của Albert Einstein và New York Times công bố thông tin năm 1983. Còn với Warren Buffet, ông ví lãi kép giống như "quả cầu tuyết lăn xuống đồi dài", tức là càng ngày càng lớn, càng cuối dốc lớn càng nhanh theo cấp số nhân.

Nguyên lý rất đơn giản: tiền lãi của tháng này sẽ được cộng vào vốn gốc, và tháng sau bạn nhận lãi trên tổng số đó — bao gồm cả phần lãi vừa sinh ra. Cứ lặp đi lặp lại như vậy suốt hàng chục năm, kết quả cuối cùng sẽ lớn hơn rất nhiều so với phép tính nhân đơn giản.

Nhưng yêu cầu tiên quyết của mô hình này là không được ngừng, rút, gián đoạn trước thời hạn mục tiêu, giữ kỷ luật tuyệt đối, theo tinh thần "trả cho mình trước": cứ có thu nhập hàng tháng là trích ngay đưa vào tích lũy.

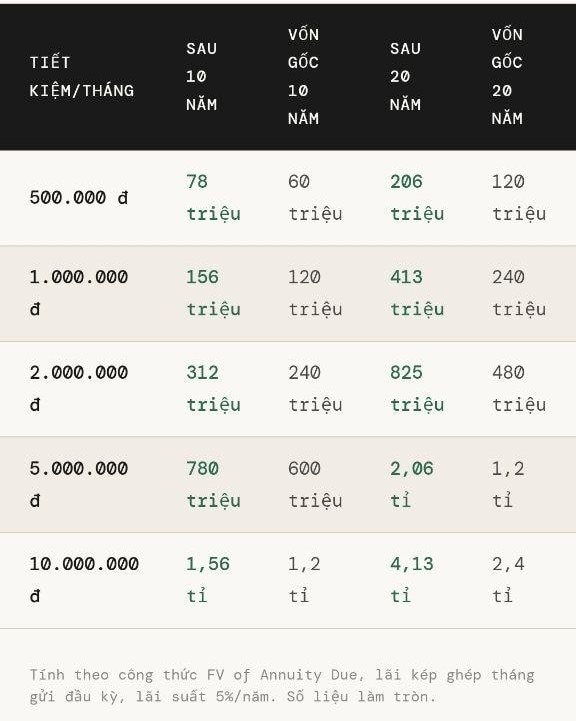

Ví dụ thực tế: với mức tiết kiệm 2 triệu đồng/tháng và lãi suất 5%/năm (ghép tháng theo phương pháp lãi kép), sau 10 năm bạn có khoảng 311 triệu đồng — trong khi tổng vốn gốc bỏ ra chỉ là 240 triệu. Phần lãi sinh thêm là hơn 71 triệu đồng, hoàn toàn không cần làm thêm gì. Sau 20 năm, tổng tích lũy vượt 825 triệu, và lãi chiếm hơn 345 triệu — gần bằng một năm rưỡi tiền gốc bỏ ra.

Điều đáng chú ý là tốc độ tăng trưởng không đều. Mười năm đầu, lãi sinh ra chậm và khiêm tốn. Mười năm tiếp theo, đường cong bắt đầu dốc. Đến năm 30 và 40, phần lãi lớn hơn rất nhiều lần vốn gốc. Đây là lý do vì sao bắt đầu sớm, dù với số tiền nhỏ, vẫn quan trọng hơn bắt đầu muộn với số tiền lớn hơn.

Bảng dưới đây tóm tắt các con số điển hình, tính theo lãi suất 5%/năm, phương pháp lãi kép ghép tháng gửi đầu kỳ.

Phương pháp tính: Future Value of Annuity Due, lãi kép ghép tháng gửi đầu kỳ (n = 12). Đồng thời, ứng dụng có tham khảo công cụ tính tiết kiệm của NerdWallet. Toàn bộ tính toán thực hiện ngay trong trình duyệt — không có dữ liệu nào được gửi ra bên ngoài. Kết quả mang tính minh hoạ — lãi suất thực tế biến động theo thị trường. Không phải tư vấn đầu tư hay tài chính cá nhân.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Dầu thô khép lại tuần với mức tăng khá mạnh dù biến động liên tục theo từng thông tin liên quan đến Mỹ, Iran và eo biển Hormuz. Trong khi đó, vàng giảm tuần thứ hai liên tiếp khi áp lực lạm phát và đồng USD mạnh làm lu mờ vai trò trú ẩn an toàn của kim loại quý.

Không phát minh ra bài tập mới, Hyrox lại tạo nên một trong những thương hiệu thể thao phát triển nhanh nhất thế giới bằng cách thay đổi cách con người nhìn nhận việc tập luyện.

Liên minh châu Âu (EU) vừa công bố chương trình hỗ trợ 1,5 tỷ euro dành cho ngành công nghiệp pin, đánh dấu lần đầu tiên áp dụng hình thức cho vay không lãi suất nhằm thúc đẩy sản xuất pin nội địa và củng cố vị thế trong cuộc cạnh tranh công nghệ năng lượng sạch.

Sức mạnh của một nhà máy lọc dầu không chỉ nằm ở công suất, mà còn ở khả năng chế biến được nhiều loại dầu thô khác nhau. Vì thế, việc BSR nâng số chủng loại dầu có thể chế biến lên 40 mở ra khả năng giúp ngành lọc hóa dầu Việt Nam chủ động hơn trước những biến động của thị trường năng lượng.

Cơ quan công an lưu ý, người dân cần nhận thức rõ: tài khoản ngân hàng đứng tên ai thì người đó phải chịu trách nhiệm trước pháp luật đối với việc quản lý, sử dụng tài khoản.

Cuộc chiến chống gian lận thi đại học của Trung Quốc là một hệ thống công nghệ toàn diện mà nhìn vào người ta tưởng họ đang chuẩn bị phòng thủ trước chiến tranh.

Trong khi đang triển khai loạt gói thầu trị giá hơn 8.300 tỷ đồng tại sân bay Long Thành, Vinaconex tiếp tục tham gia thi công tuyến đường ĐT.770B với tổng mức đầu tư hơn 4.700 tỷ đồng - một trong ba dự án giao thông trọng điểm vừa được Đồng Nai khởi công.

Sau khi HoSE quyết định hủy niêm yết bắt buộc hơn 800 triệu cổ phiếu BCG, Tổng giám đốc Bamboo Capital gửi thư xin lỗi cổ đông, đồng thời khẳng định doanh nghiệp vẫn tiếp tục hoạt động và hoàn thiện các báo cáo tài chính còn tồn đọng.

TCL C8L không phải chiếc TV hoàn hảo, cũng không rẻ với mức giá 45,99 triệu đồng. Nhưng sau gần một tháng sử dụng, chiếc Mini LED 65 inch này cho tôi cảm giác rằng cuộc đua giữa LCD và OLED đang bước sang một chương mới.

Ngân hàng TNHH MTV Việt Nam Hiện đại (MBV) vừa khai trương trụ sở kinh doanh mới tại tòa nhà của Trung tâm Tài chính Quốc tế Việt Nam tại TP. HCM (VIFC – HCMC) số 8 Nguyễn Huệ, phường Sài Gòn.

Lần đầu công bố báo cáo tài chính hợp nhất, DatViet VAC hé lộ mảng quản lý nghệ sĩ đã mang về hơn 559 tỷ đồng, trở thành nguồn thu lớn thứ hai của doanh nghiệp. Đằng sau con số này là mô hình khai thác thương mại được vận hành thông qua Nomad Management Vietnam.

Chỉ hơn ba tháng sau khi gia nhập Sacombank, ông Loic Faussier đã lần lượt đảm nhiệm ba cương vị quan trọng: Phó Tổng Giám đốc, Quyền Tổng Giám đốc và đến ngày 10/7/2026 chính thức giữ chức Tổng Giám đốc.

: Dầu biến động mạnh vì căng thẳng Mỹ - Iran, vàng chịu áp lực từ lãi suất và đồng USD")

.png "Thị trường hàng hóa 7 ngày qua: Hồ tiêu bứt phá, cao su tăng, gạo và heo hơi ổn định")