2 kịch bản của lãi kép: Ứng dụng lần đầu xuất hiện tại Việt Nam chỉ ra mức thiệt hại vì chậm tiết kiệm

Trương Lương|16:10 27/03/2026

Giả định bạn chưa có khoản tiết kiệm nào, nhưng quyết định bắt đầu ngay từ đầu tháng kế tiếp, để ra ít nhất 500 nghìn đồng. Chuyện gì sẽ xảy ra?

Giả định là hiện tại bạn chưa có một khoản tiết kiệm riêng nào. Điều đó rất bình thường — phần lớn người đi làm đều chi hết phần lớn thu nhập cho các nhu cầu thiết yếu mỗi tháng.

Giả sử bạn để ra 2 triệu đồng mỗi tháng, gửi vào một kênh tích lũy có lãi suất 7%/năm, và duy trì trong 20 năm — tổng tích lũy sẽ vào khoảng 1,05 tỉ đồng, trong đó chỉ 480 triệu là tiền bạn thực sự bỏ ra, còn lại là lãi sinh ra từ lãi.

Bây giờ, giả sử bạn trì hoãn thêm 3 năm — tức bắt đầu lúc 43 tuổi thay vì 40 — cùng mức tiết kiệm đó. Con số cuối cùng sẽ chỉ còn khoảng 785 triệu. Chênh lệch hơn 260 triệu đồng, không phải vì bạn tiêu gì thêm, mà vì lãi không có đủ thời gian để sinh lãi.

Đây là điều mà lãi kép làm: nó thưởng cho thời gian, không chỉ cho số tiền. Hành động dù nhỏ — nhưng được bắt đầu sớm — có sức mạnh lớn hơn nhiều so với một khoản lớn bắt đầu muộn.

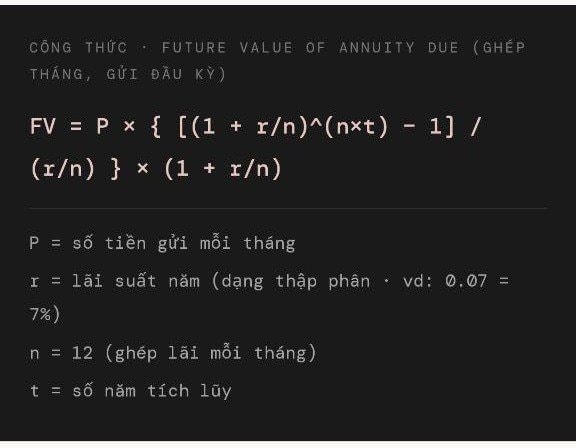

Công thức 2 kịch bản của lãi kép

Công cụ này tính theo phương pháp lãi kép ghép tháng và giả định bạn nạp tiền vào đầu mỗi tháng — cách tính chuẩn giúp tối ưu hóa giá trị của dòng tiền. Mỗi tháng, lãi được cộng vào vốn và chính nó cũng sinh lãi trong tháng tiếp theo.

Ví dụ minh hoạ: cùng số tiền, khác thời điểm bắt đầu. Chỉ cần với 500.000 đồng, sự khác biệt cũng thật sự vô cùng lớn

Bảng dưới đây minh hoạ các mức tiết kiệm phổ biến, với lãi suất 7%/năm và thời gian tích lũy 20 năm so với 17 năm (trì hoãn 3 năm). Đây là dữ liệu tĩnh để bạn có cái nhìn ban đầu trước khi nhập số của riêng mình bên dưới.

Tiết kiệm/tháng

Bắt đầu hôm nay (20 năm)

Trì hoãn 3 năm (17 năm)

Chênh lệch

500.000 đ

262 triệu

196 triệu

−66 triệu

1.000.000 đ

524 triệu

392 triệu

−132 triệu

2.000.000 đ

1,05 tỉ

785 triệu

−265 triệu

3.000.000 đ

1,57 tỉ

1,18 tỉ

−390 triệu

5.000.000 đ

2,62 tỉ

1,96 tỉ

−658 triệu

10.000.000 đ

5,24 tỉ

3,92 tỉ

−1,32 tỉ

Tính theo công thức FV of Annuity Due, lãi kép ghép tháng gửi đầu kỳ, lãi suất 7%/năm. Số liệu làm tròn.

aaaa

"Giữ lại không dưới một phần mười tất cả những gì bạn kiếm được. Không phải sau khi trả hết các thứ — mà trước. Luôn luôn trước."

George S. Clason · Người giàu có nhất thành Babylon (1926)

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Sáng 2/7/2026, tại Hội trường Thống Nhất, Thành phố Hồ Chí Minh, Tổng Bí thư, Chủ tịch nước Tô Lâm đã dự và phát biểu tại Lễ kỷ niệm 50 năm thành phố Sài Gòn - Gia Định vinh dự mang tên Chủ tịch Hồ Chí Minh (2/7/1976 – 2/7/2026). Tạp chí điện tử Nhịp sống Thị trường (MarketTimes) trân trọng giới thiệu toàn văn phát biểu của Tổng Bí thư, Chủ tịch nước Tô Lâm.

Ngày 2/7/2026 – Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS), phối hợp cùng Liquid Group (Singapore) và Ngân hàng TMCP Công thương Việt Nam (VietinBank) chính thức ra mắt dịch vụ thanh toán QR xuyên biên giới giữa Việt Nam và Singapore, giúp người dùng sử dụng các ứng dụng thanh toán của Singapore thanh toán tại các điểm chấp nhận thanh toán VietQRGlobal tại Việt Nam.

Bamboo Capital vừa công bố báo cáo định kỳ về tiến độ sử dụng vốn từ lô trái phiếu BCG122006 trị giá 500 tỷ đồng. Doanh nghiệp cho biết đã giải ngân toàn bộ số tiền theo đúng phương án được thông qua, đồng thời cập nhật tình hình sử dụng vốn và dư nợ trái phiếu.

Đang dẫn đầu thị trường máy hút bụi lau sàn với 41% thị phần và doanh số tăng trưởng mạnh, Tineco lại bất ngờ mở rộng sang máy lọc nước. Đằng sau quyết định này không chỉ là chiến lược sản phẩm, mà còn phản ánh những thay đổi đáng chú ý của thị trường gia dụng Việt Nam.

Sáng ngày 02/07/2026, sự kiện hơn 116,5 triệu cổ phiếu Miza (MZG) chính thức niêm yết trên HOSE đã đánh dấu một bước ngoặt mới của ngành giấy bao bì. Với quy mô vốn điều lệ 1.165 tỷ đồng và sẵn sàng đưa dây chuyền PM5 đi vào vận hành thương mại, MZG bổ sung mảnh ghép then chốt trong bản đồ chiến lược, mở đường cho tham vọng thâu tóm thị phần và vươn tới quy mô 1 triệu tấn/năm vào cuối thập kỷ này.

Trong bức tranh phân hóa mạnh của năm 2026, một số phân khúc đang thu hút dòng tiền trong khi nhóm khác đối mặt nguy cơ đóng băng giao dịch kéo dài. Câu hỏi đặt ra là nhà đầu tư, chủ sàn và môi giới có đủ thông tin để phân biệt đâu là cơ hội thực, đâu là bẫy hay không.

Ngày 01/07, giới truyền thông Australia đưa tin hãng hàng không Vietjet (HOSE: VJC) đã nộp đơn xin khai thác hàng ngàn chuyến bay nội địa mỗi năm tại Australia, mở ra khả năng mang đến thêm một lựa chọn mới cho hành khách trên các tuyến kết nối Sydney, Melbourne và Brisbane.

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")