Lạm phát đang âm thầm xói mòn tài sản của các hộ gia đình Nhật Bản. Vào năm 2022, sức mua của tiền gửi có kỳ hạn chạm mức thấp nhất trong vòng 48 năm. Điều này đặt ra câu hỏi rằng việc tiếp tục giữ tiền mặt trong tài khoản ngân hàng có còn là lựa chọn khôn ngoan? Chỉ khi từ bỏ chiến lược tiết kiệm cố hữu từng hiệu quả trong điều kiện giảm phát, các nhà đầu tư Nhật Bản mới có thể thức tỉnh.

Ông Takeshi Fukuda, người đứng đầu Financial Standard, cho biết: “Sau khi cảm nhận được tác động của lạm phát, nhiều khách hàng cá nhân đã thay đổi hoàn toàn quan điểm đầu tư”.

Trong tháng 2, công ty tư vấn tài chính trụ sở tại Tokyo đã nhận được hơn 30% yêu cầu giải đáp so với cùng kỳ năm ngoái. Câu hỏi chủ yếu tập trung vào các phương thức đầu tư có thể đánh bại lạm phát.

Theo ông Fukuda, giả sử tỷ lệ lạm phát là 2%, công ty sẽ khuyên các nhà đầu tư từ 30-50 tuổi lựa chọn cổ phiếu ngoại. Các khách hàng từ 60 tuổi trở lên sẽ được khuyến nghị chọn trái phiếu và cổ tức trả bằng cổ phiếu.

Nếu lấy năm 2020 làm cơ sở, chỉ số giá tiêu dùng (CPI) của Nhật Bản, bao gồm cả thực phẩm tươi sống, đã tăng từ khoảng 100 vào cuối năm 2021 lên 104,7 vào tháng 1/2023.

Mặc dù chính phủ đã ra tay hỗ trợ, cộng thêm các khoản bù đắp cho tiền điện tăng cao, CPI dự kiến sẽ đạt 106 đến 107 trong hai năm tới. Lãi suất tiền gửi có kỳ hạn, hiện ở mức 0,02%, sẽ không theo kịp đà tăng vọt của giá cả.

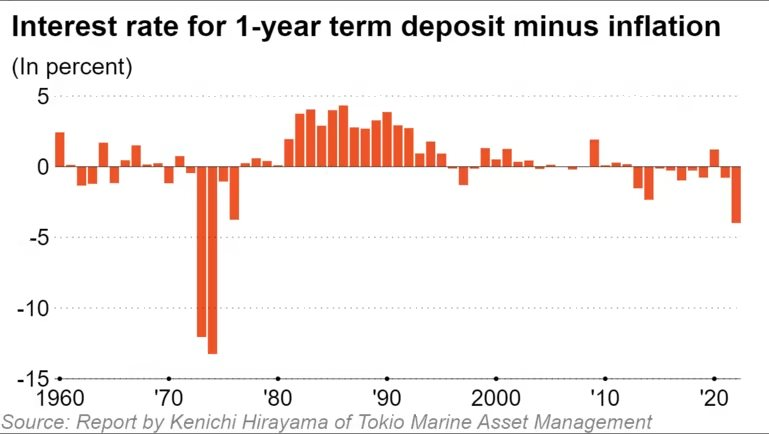

Sức mua của tiền gửi, hay lãi suất trung bình trừ đi lạm phát, chỉ khoảng -4% vào năm 2022, mức thấp nhất kể từ năm 1974. Lạm phát ảnh hưởng đến các gia đình Nhật Bản nhiều hơn các quốc gia khác. Lý do là vì người Nhật nắm giữ trung bình 54% tài sản của họ dưới dạng tiền mặt và tiền gửi, cao hơn so với mức 35% ở châu Âu và 14% ở Mỹ.

Giám đốc Kenichi Hirayama của công ty quản lý tài sản Tokio Marine Asset Management cho biết các hộ gia đình Nhật Bản đã bị tiền gửi có kỳ hạn và tiền tiết kiệm thu hút. Chúng đã hoạt động hiệu quả trước khi lạm phát trở nên nghiêm trọng. Tiền gửi kỳ hạn 1 năm đánh bại lạm phát bằng cách đưa ra mức lãi suất khoảng 5% trong suốt thập niên 1980, ngoại trừ duy nhất thập niên 1970 là giá cả tăng vọt do khủng hoảng năng lượng.

Trong khi tiền trả lãi cho tiền gửi gần như bằng 0 kể từ giữa những năm 1990, sức mua của tiền mặt và các tài sản tương đương khác đã tăng lên do giảm phát. Trong khi đó, giá cổ phiếu sụt giảm sau khi đạt đỉnh năm 1989 càng khiến tiền tiết kiệm và tiền gửi có kỳ hạn trở nên hấp dẫn hơn đối trong mắt người Nhật.

Ngay cả khi lạm phát tăng và giá cổ phiếu phục hồi, nhiều hộ gia đình Nhật Bản vẫn không thay đổi quan điểm đầu tư. Điều đó khiến việc tạo ra lợi nhuận như ở Mỹ và châu Âu trở nên khó khăn hơn.

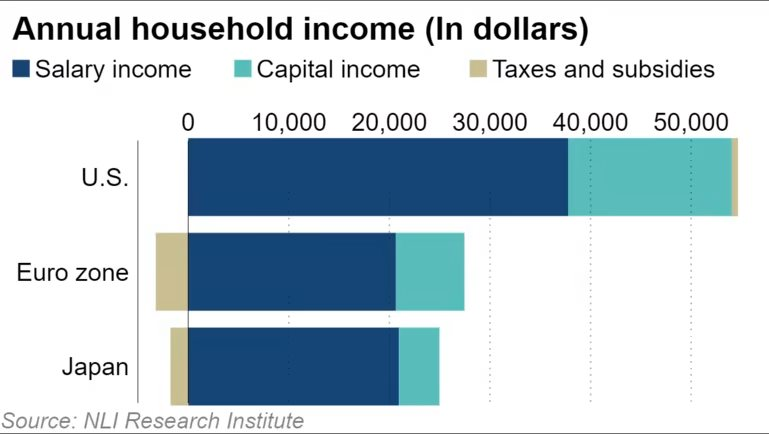

Vào năm 2021, thu nhập bình quân đầu người của Nhật Bản là 23.200 USD, chưa bằng một nửa của Mỹ. Mức lương của Mỹ cao hơn Nhật Bản 17.000 USD. Thu nhập từ tiền vốn, bao gồm lãi suất và cổ tức ở Mỹ cao hơn Nhật Bản 12.000 USD. Còn giữa Nhật Bản và khu vực đồng tiền chung euro, thu nhập từ việc làm không chênh lệch là bao, nhưng thu nhập từ vốn đầu tư ở châu Âu cao hơn 3.000 USD.

Kết quả là các hộ gia đình Nhật Bản đã bỏ lỡ nhiều lợi ích. Nếu họ đầu tư 28,7% tài sản của mình vào cổ phiếu và công ty uỷ thác đầu tư từ cuối năm tài chính 2001, thì tổng tài sản của họ sẽ tăng lên 3,2 triệu tỷ yên (23,73 nghìn tỷ USD) vào cuối năm tài chính 2021. Theo phân tích của Nikkei dựa trên phương pháp tính toán của giáo sư Masaharu Takenaka tại Đại học Ryukoku, con số này nhiều hơn 1,2 triệu tỷ yên so với số tài sản thực tế của người Nhật là 2 triệu tỷ yên.

Phân tích còn cho thấy ngay cả khi cổ phiếu và quỹ tín thác đầu tư chỉ mang lại lợi nhuận 2% - 3% một năm, thì chi phí cơ hội vẫn sẽ rất lớn. Nó có thể rơi vào khoảng 180 nghìn tỷ - 300 nghìn tỷ yên.

Các nhà đầu tư Nhật Bản đã bắt đầu chấp nhận rủi ro nhiều hơn, bằng cách chuyển từ tiền gửi có kỳ hạn và tiết kiệm sang các công cụ khác. Năm 2022, có nhiều quỹ đầu tư vào các trái khoán tín dụng ngân hàng Mỹ và các sản phẩm khác đã thu hút được hơn 100 tỷ yên mỗi quỹ. Chính phủ Nhật Bản cũng rất muốn mở rộng tài khoản NISA, hệ thống ưu đãi miễn thuế cho các nhà đầu tư cá nhân.

Để thúc đẩy người dân thay đổi dần chiến lược tiết kiệm và tạo ra một chu kỳ đầu tư có tăng trưởng, Nhật Bản không chỉ cần lạm phát mà còn cần các doanh nghiệp tư nhân vững vàng có thể thu hút những người tiết kiệm giàu tiền mặt.

Theo Nikkei Asia