DKRA Consulting – thương hiệu dịch vụ Nghiên cứu & Tư vấn phát triển thuộc DKRA Group vừa chính thức công bố “Báo cáo thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận Quý 1/2025”. Một trong những điểm đáng chú ý nhất của báo cáo lần này là những biến động giá cả trên toàn thị trường, yếu tố phản ánh rõ nét sức khỏe và kỳ vọng của các nhà đầu tư lẫn người mua.

Theo đó, dù nguồn cung và sức cầu chưa phục hồi đồng đều ở tất cả phân khúc, mặt bằng giá bán sơ cấp lại ghi nhận mức tăng ở nhiều khu vực và loại hình sản phẩm. Điều này cho thấy thị trường vẫn đang duy trì kỳ vọng tăng trưởng trong trung và dài hạn, bất chấp các yếu tố ngắn hạn còn nhiều thách thức.

Ở phân khúc đất nền vốn được xem là “thước đo niềm tin” của nhà đầu tư cá nhân, giá bán sơ cấp trong Quý 1/2025 đã tăng trung bình 7% so với cuối năm 2024. Riêng giá trên thị trường thứ cấp cũng tăng phổ biến từ 6% đến 9%, phản ánh tâm lý giữ giá từ người bán và kỳ vọng vào chu kỳ phục hồi. Tuy vậy, lực cầu chưa theo kịp khi lượng tiêu thụ giảm 39% so với cùng kỳ, chỉ chiếm 9% trên tổng nguồn cung sơ cấp.

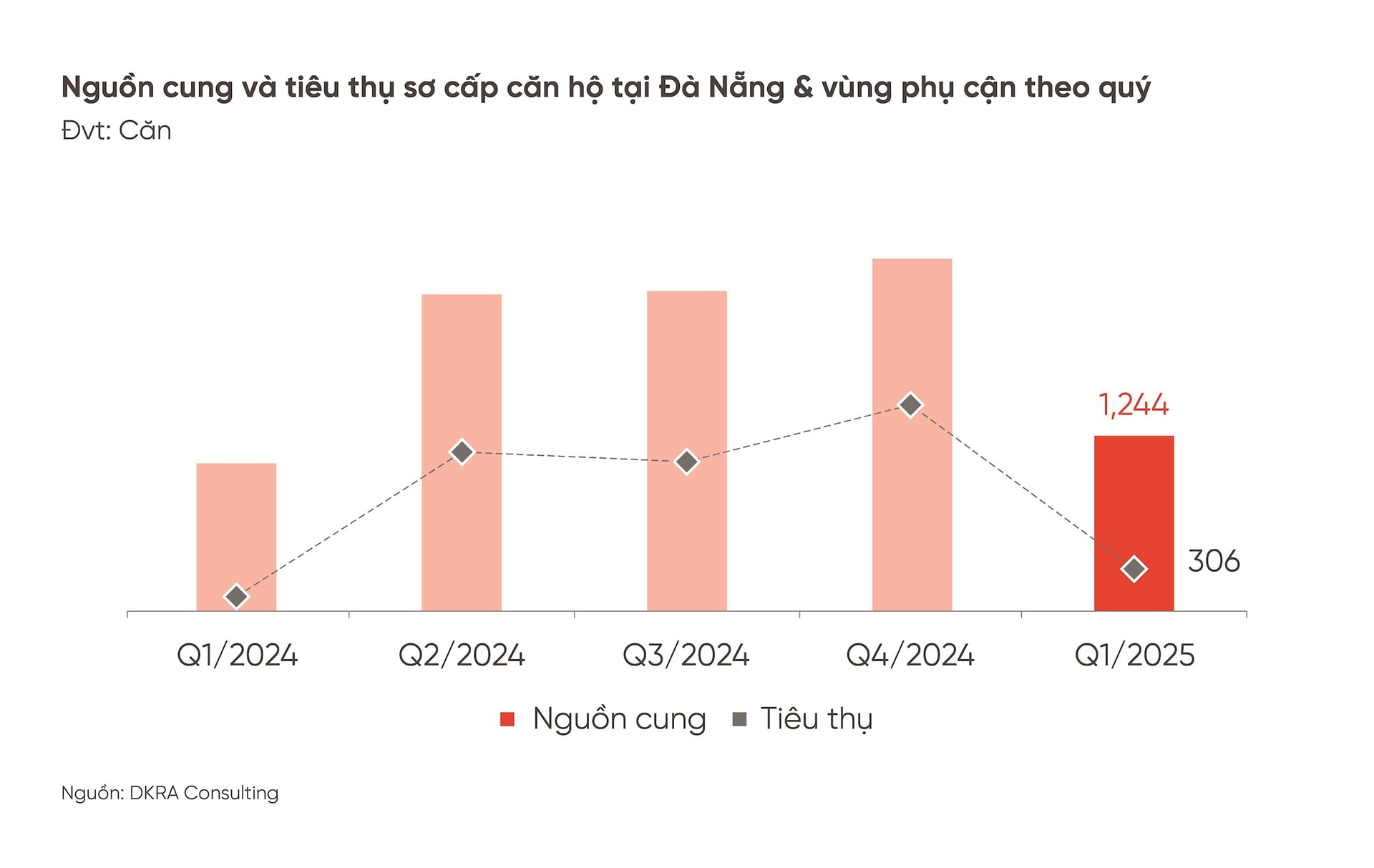

Phân khúc căn hộ – điểm sáng của thị trường tiếp tục ghi nhận giá sơ cấp tăng trong biên độ 3% đến 6% so với thời điểm trước Tết. Đáng chú ý, tại các dự án trung cấp ở Quận Ngũ Hành Sơn, giá bán thứ cấp tăng mạnh 7% đến 12%, cho thấy mức độ quan tâm và giao dịch đang dần sôi động trở lại ở một số khu vực trọng điểm. Đây là phân khúc duy nhất ghi nhận mức tiêu thụ khả quan, gấp 2,9 lần so với cùng kỳ năm 2024, dù nguồn cung chỉ bằng 50% so với quý liền trước.

Đối với nhà phố/biệt thự, giá sơ cấp nhìn chung giữ ở mức ổn định, nhưng giá thứ cấp lại giảm trung bình 4%, tập trung vào những dự án cũ, chậm tiến độ hoặc chưa hoàn thiện pháp lý. Dù sức cầu tăng nhẹ (9% trên tổng nguồn cung), giao dịch vẫn chủ yếu tập trung vào các dự án pháp lý rõ ràng và do các chủ đầu tư uy tín phát triển.

Đáng chú ý, bất động sản nghỉ dưỡng vẫn tiếp tục “ngủ đông”. Mặt bằng giá sơ cấp không thay đổi đáng kể so với cùng kỳ, nhưng duy trì ở mức cao, đặc biệt ở các sản phẩm biệt thự nghỉ dưỡng – nơi giá trị đầu tư lớn, tiềm năng sinh lời còn phụ thuộc vào yếu tố du lịch và hạ tầng.

Ở phân khúc biệt thự nghỉ dưỡng, dù không có biến động về giá, nhưng sức cầu tiếp tục ở mức thấp, buộc các chủ đầu tư phải áp dụng nhiều chính sách hỗ trợ như chia sẻ doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc… để kích cầu. Trong khi đó, nhà phố/shophouse nghỉ dưỡng ghi nhận không phát sinh tiêu thụ, dù giá sơ cấp vẫn dao động khá cao, từ 7,1 – 16,3 tỷ đồng/căn.

Phân khúc Condotel tiếp tục đi ngang về giá, trong khi sức cầu lại sụt giảm hơn 99% so với quý trước. 100% nguồn cung sơ cấp trong quý đến từ hàng tồn kho, phần lớn tập trung ở Quảng Nam và Đà Nẵng. Sự thiếu vắng dự án mới cho thấy các chủ đầu tư đang “nín thở” quan sát và chờ đợi tín hiệu hồi phục thực sự.

Theo DKRA Consulting, trong Quý 2/2025, mặt bằng giá sơ cấp tại hầu hết các phân khúc sẽ tiếp tục neo ở mức cao, đặc biệt với nhóm đất nền và căn hộ. Việc chi phí đầu vào chưa hạ nhiệt cùng với áp lực từ yếu tố pháp lý, quỹ đất, vật liệu xây dựng… là những nguyên nhân chính khiến giá khó có khả năng điều chỉnh giảm.

Nguồn cung mới của đất nền dự báo tiếp tục khan hiếm, chỉ khoảng 80 – 120 sản phẩm, chủ yếu ở Quảng Nam và Đà Nẵng. Trong khi đó, căn hộ hạng A tiếp tục dẫn dắt thị trường về cả giá bán và nguồn cung, với dự báo từ 800 – 1.500 căn, phân bổ tại các quận trung tâm như Hải Châu, Sơn Trà và Ngũ Hành Sơn. Các căn hộ thuộc khu vực này có thể tiếp tục giữ vững giá và thanh khoản tốt, nhờ yếu tố vị trí, pháp lý rõ ràng và hệ tiện ích đồng bộ.

Đối với nhà phố/biệt thự, giá sơ cấp vẫn ổn định nhờ các chính sách ưu đãi thanh toán linh hoạt. Trong khi thị trường thứ cấp được kỳ vọng sẽ cải thiện nhẹ, tập trung vào các sản phẩm đã hoàn thiện và bàn giao.

Riêng phân khúc nghỉ dưỡng, mặt bằng giá sơ cấp dự kiến không có biến động lớn, tuy nhiên, thanh khoản vẫn sẽ là bài toán khó do tâm lý thận trọng và nhu cầu thực tế chưa rõ ràng.

lên kế hoạch lợi nhuận năm 2025 tăng gấp rưỡi, sẽ triển khai bán hàng tại dự án TTC Plaza Đà Nẵng và Cù Lao Tân Vạn (Đồng Nai)")

.png "Lịch chốt quyền cổ tức tuần 10-14/8: Một ngân hàng lớn \"lăn chốt\", cổ tức tiền mặt cao nhất 100%")

.png "VNDIRECT đưa ra khuyến nghị quan trọng cho nhà đầu tư chứng khoán")