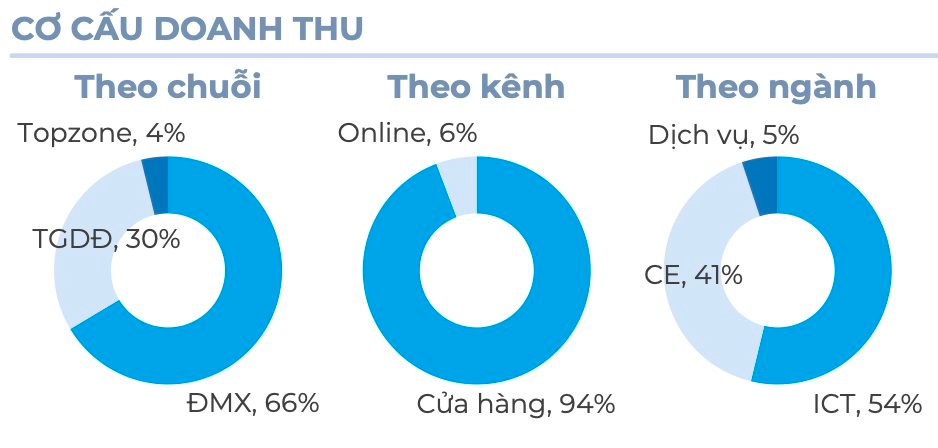

CTCP Đầu tư Điện Máy Xanh (DMX) - công ty con của Đầu tư Thế Giới Di Động (mã MWG) vừa công bố kết quả kinh doanh 3 tháng đầu năm với doanh thu 32.416 tỷ đồng, tăng 33% so với cùng kỳ và hoàn thành 26% kế hoạch năm. Tăng trưởng đồng đều trên tất cả các chuỗi và nhóm sản phẩm chính nhờ SSSG 34%.

Doanh thu từ mua trả chậm tăng 50% so với cùng kỳ, tỷ lệ các sản phẩm có áp dụng trả chậm đạt 97%, giúp khách hàng mua sắm dễ dàng khi giá sản phẩm có xu hướng tăng. Doanh thu Erablue tăng gấp đôi so với cùng kỳ nhờ SSSG 25% và 117 cửa hàng mới.

Toàn bộ các chuỗi tại Việt Nam ghi nhận tăng trưởng doanh thu 2 chữ số dù không mở cửa hàng mới, trong đó Topzone có kết quả tốt nhất nhờ doanh thu các sản phẩm Apple tăng 60% so với cùng kỳ. Các ngành hàng chính ghi nhận doanh thu tăng trưởng 15-65% so với cùng kỳ.

DMX là một trong 3 nhánh kinh doanh chuyên biệt của Tập đoàn mẹ MWG, bên cạnh Bách Hóa Xanh (BHX) và các chuỗi bán lẻ khác (An Khang, Avakids). Tính đến cuối tháng 3, hệ thống của DMX có 2.006 cửa hàng Điện Máy Xanh; 929 cửa hàng Thế Giới Di Động; 85 cửa hàng Topzone và 212 cửa hàng EraBlue tại Indonesia.

Trong tầm nhìn 5 năm tiếp theo (2026 - 2030), DMX dự phóng doanh thu sẽ đạt mức 182.000 tỷ đồng, tương đương tốc độ tăng trưởng kép 11%/năm. Đáng chú ý, nhờ sự đóng góp của các mảng dịch vụ (tài chính, hậu mãi) có biên lợi nhuận vượt trội, lợi nhuận ròng được dự báo tăng trưởng tốc độ 16%/năm, tiến tới mục tiêu nhân đôi lợi nhuận lên 13.000 tỷ đồng vào năm 2030.

DMX được định vị là hệ sinh thái bán lẻ điện thoại – điện máy, bao gồm các chuỗi bán lẻ cốt lõi (Thế Giới Di Động, Điện Máy Xanh, TopZone) và các trụ cột tăng trưởng mới là dịch vụ Thợ DMX và liên doanh EraBlue tại Indonesia. Việc phân tách này là cần thiết để DMX sở hữu một đội ngũ điều hành chuyên trách, vận hành minh bạch và sẵn sàng cho việc niêm yết độc lập.

Theo tài liệu chia sẻ với nhà đầu tư, mục tiêu IPO xuất phát từ ba yếu tố chiến lược. Thứ nhất, việc niêm yết độc lập là cơ hội để công bố bức tranh tài chính đầy đủ, qua đó thị trường có thêm cơ sở để định giá chính xác giá trị, quy mô và biên lợi nhuận vượt trội của DMX.

Thứ hai, đây là chất xúc tác mạnh mẽ nhằm trao quyền và tạo động lực cho Ban điều hành DMX, là thế hệ lãnh đạo F2 trong tập đoàn MWG, để tạo ra chu kỳ tăng trưởng mới sau nhiều thành công trong qua khứ.

Thứ ba, DMX muốn dùng chính kết quả tăng trưởng sau IPO để phá vỡ định kiến của thị trường cho rằng ngành bán lẻ điện thoại – điện máy tại Việt Nam đã bão hòa.

Một trong những chiến lược quan trọng giai đoạn 2026-2030 của DMX là định hướng trở thành hệ sinh thái tài chính – tiêu dùng là một trong những trụ cột tăng trưởng quan trọng. Theo đó, DMX sẽ cung cấp giải pháp tài chính giúp khách hàng dễ dàng tiếp cận và sở hữu các sản phẩm như (1) Trả chậm công ty tài chính (CD); (2) Trả chậm ví trả sau (BNPL); (3) Trả chậm thẻ tín dụng; (4) Vay tiền mặt…

DMX hướng đến trở thành trung tâm thanh toán và tiện ích, triển khai đầy đủ dịch vụ thiết yếu (thanh toán điện, nước, viễn thông…). Các cửa hàng của chuỗi sẽ trở thành hơn 3.000 ATM nạp rút cho hơn 40 ngân hàng. Bên cạnh đó, DMX còn tích hợp lên Super App để cạnh tranh xu hướng thanh toán online.

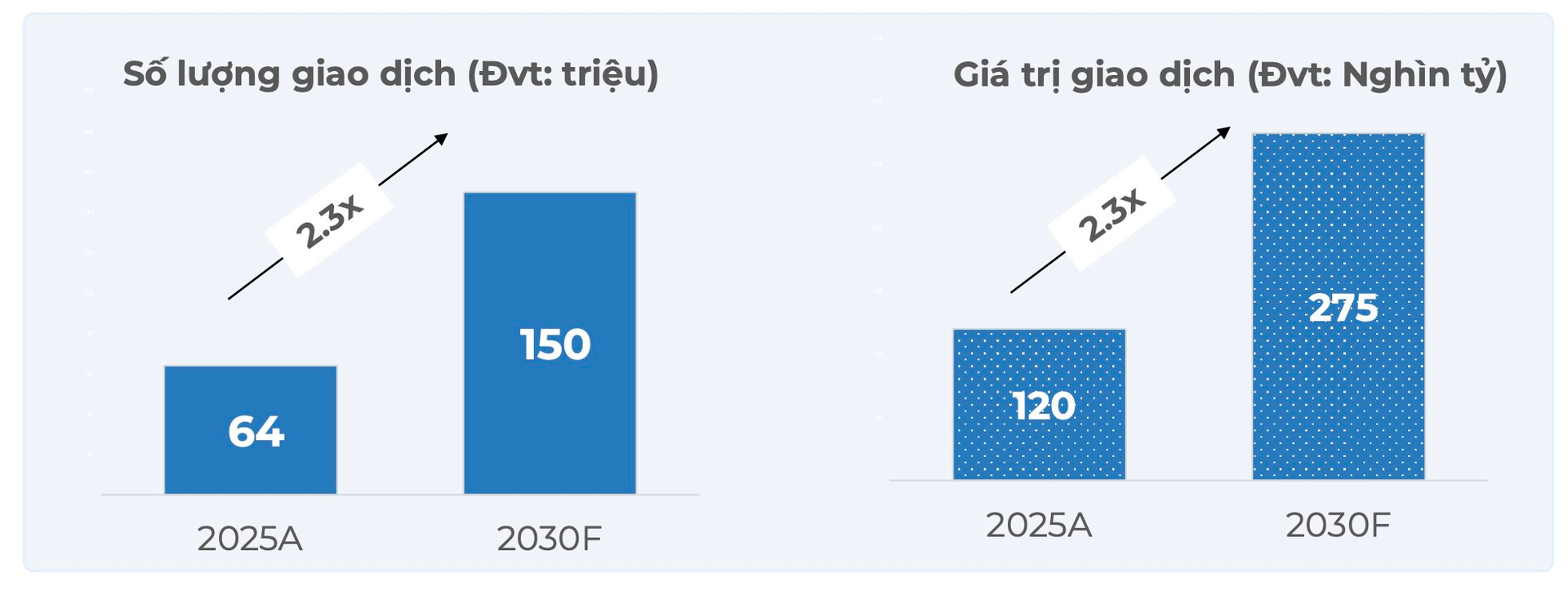

DMX đặt mục tiêu tạo ra “traffic” và dòng tiền đi qua khổng lồ định kỳ. Đến năm 2030, DMX kỳ vọng mô hình này có thể đạt 150 triệu giao dịch với tổng giá trị 275.000 tỷ đồng (~10 tỷ USD), gấp 2,3 lần sau 5 năm. Năm 2025 trước đó, các “ATM” của chuỗi ghi nhận 64 triệu giao dịch với tổng giá trị 120.000 tỷ đồng.

.png "Tịch thu hơn 3 kg vàng bạc, giấy tờ 49 lô đất và 1,8 tỷ đồng từ nhà kỹ sư lương 2 triệu/tháng")

.png "Hội Thẩm định giá Việt Nam mở lớp cập nhật kiến thức về thẩm định giá cuối cùng năm 2026 tại TP HCM")

.png "Bế giảng lớp cập nhật kiến thức về thẩm định giá CNKT2026.10 tại Hà Nội")