Sau nhiều năm chờ đợi, giấc mơ nâng hạng thị trường chứng khoán Việt Nam đang đến gần ngày trở thành hiện thực hơn bao giờ hết. Nhiều tổ chức lớn trong và ngoài nước đánh giá cao khả năng chứng khoán Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi hạng 2 (Secondary Emerging Market) ngay trong năm 2025.

Các công ty chứng khoán được nhận định là một trong những nhóm cổ phiếu hưởng lợi trực tiếp nếu Việt Nam chính thức được nâng hạng. Bên cạnh triển vọng lạc quan, định giá cũng là một yếu tố quan trọng ảnh hưởng khả năng hút tiền của cổ phiếu nhóm chứng khoán.

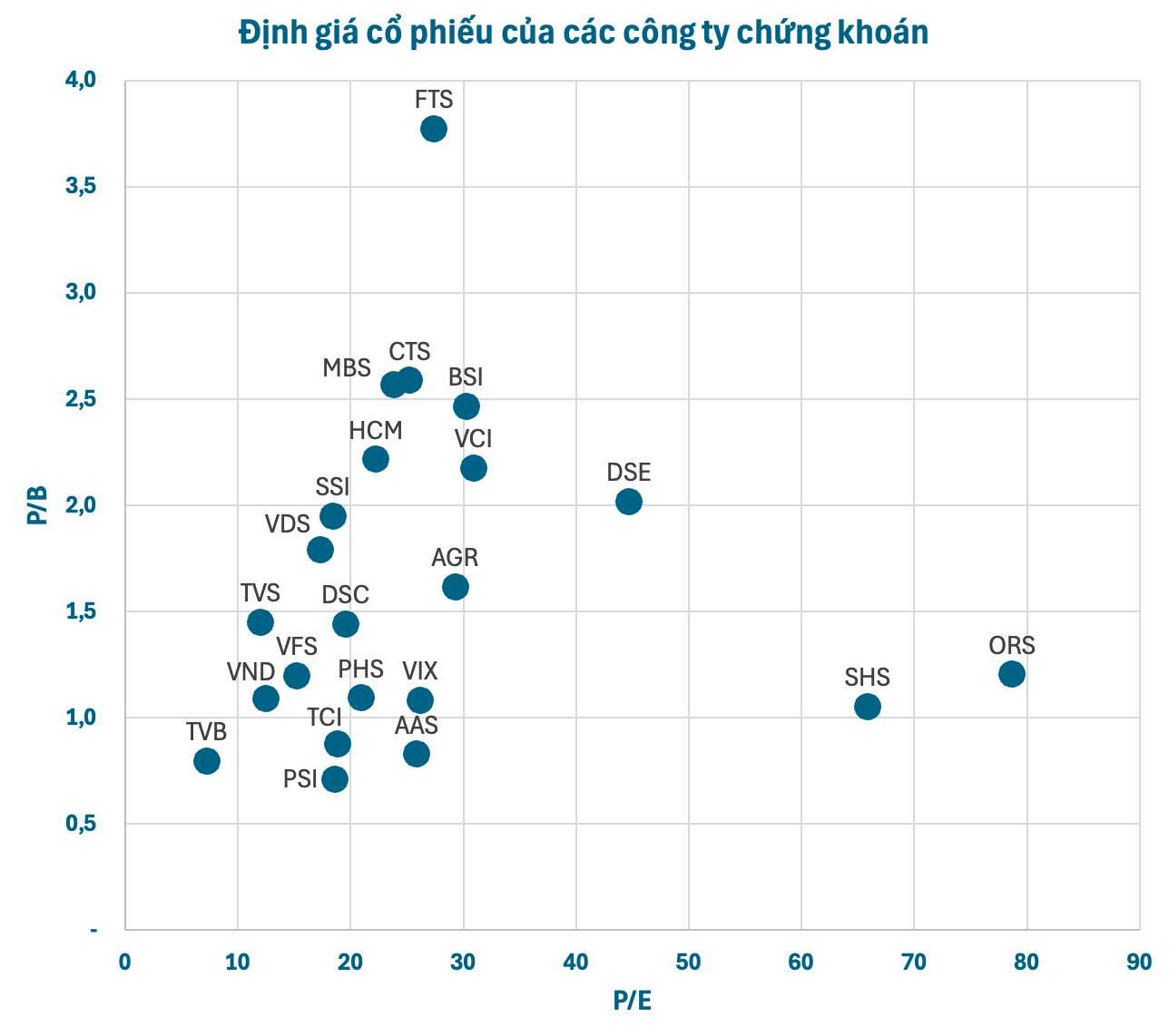

Theo thống kê, P/E trung bình của nhóm cổ phiếu các công ty chứng khoán hiện vào khoảng 22 lần. Đây là mức định giá không thật sự hấp dẫn nhưng cũng không phải quá đắt nếu tính đến tiềm năng và cơ hội phát triển của ngành thời gian tới.

.png)

Chỉ số P/E (Price to Earning ratio) là chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu (Price) với thu nhập trên một cổ phiếu (EPS). Chỉ số này thể hiện mức giá mà nhà đầu tư sẵn sàng bỏ ra cho một đồng lợi nhuận thu được từ cổ phiếu.

Có sự phân hóa khá rõ rệt về mặt định giá P/E giữa các công chứng khoán. Nhiều cổ phiếu quen mặt với nhà đầu tư như SHS (P/E 65,9 lần), VCI (30,9 lần), BSI (30,2 lần), FTS (27,4 lần), VIX (26,2 lần), CTS (25,2 lần),… có định giá khá cao, vượt xa mức trung bình ngành. Ngược lại, một số tên tuổi đầu ngành như SSI (18,4 lần), VND (12,5 lần) có định giá tương đối thấp so với các công ty cùng ngành.

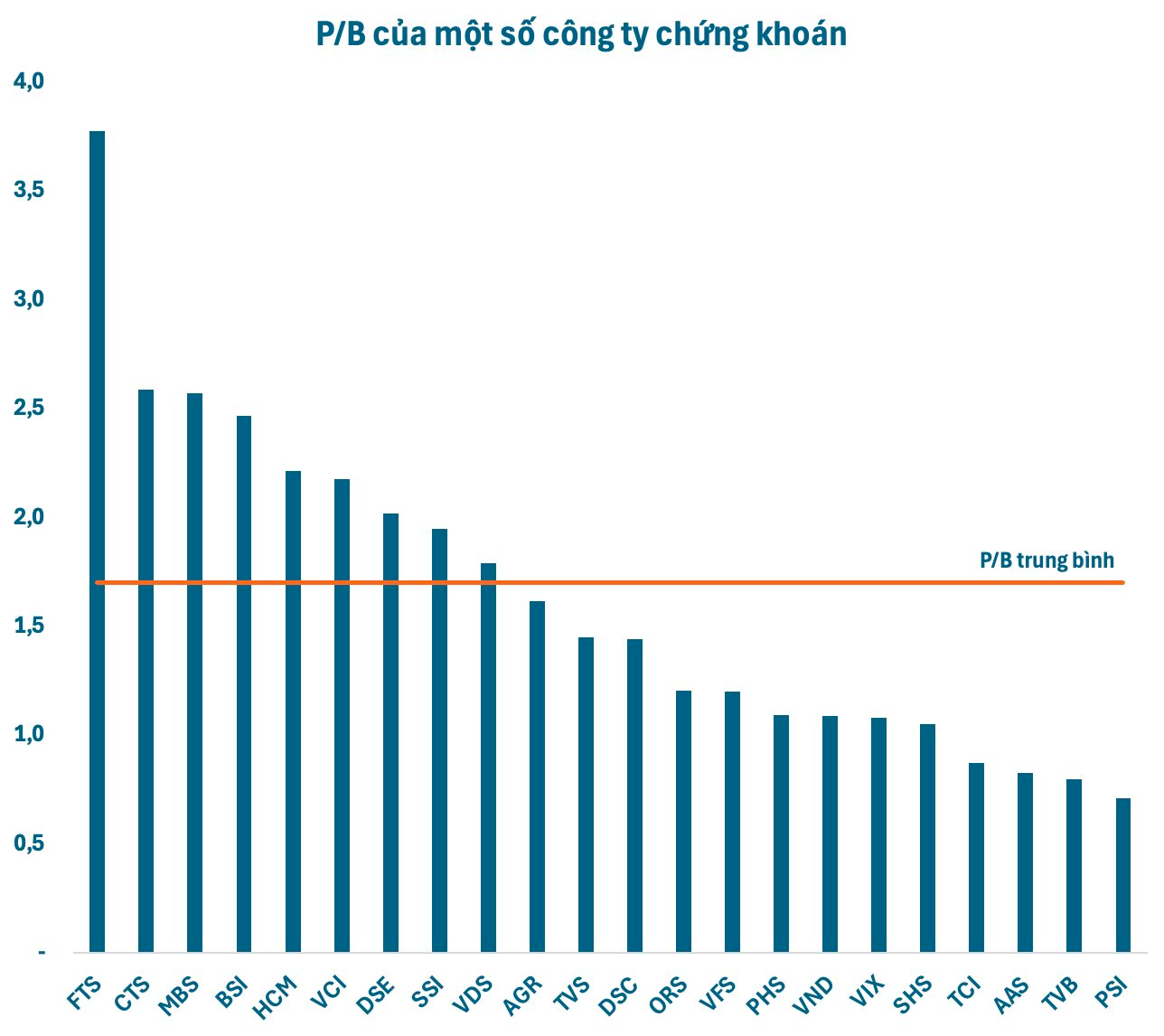

Với chỉ số P/B, định giá trung bình của các cổ phiếu nhóm chứng khoán hiện vào khoảng 1,7 lần, cũng là mức không quá cao. Tuy nhiên, nhiều công ty chứng khoán vốn hóa lớn, đầu ngành như SSI (P/B 1,9 lần), VCI (2,2 lần), HCM (2,2 lần), MBS (2,6 lần), BSI (2,5 lần), CTS (2,6 lần),… đang có P/B trên mức trung bình ngành. Mặt khác, một số tên tuổi như VND, SHS, VIX,… có định giá khá “mềm”, quanh mức 1 lần.

Chỉ số P/B (Price to Book ratio) là tỷ lệ được sử dụng để so sánh giá của một cổ phiếu với giá trị sổ sách của cổ phiếu đó. Tỷ lệ này được tính toán bằng cách lấy giá đóng cửa hiện tại của cổ phiếu chia cho giá trị ghi sổ tại quý gần nhất của cổ phiếu đó.

Nhìn một cách tổng quan, đa phần cổ phiếu các công ty chứng khoán lớn, đầu ngành đều không còn rẻ. Với những cái tên như SSI, HCM, VCI, MBS, BSI, CTS, nhà đầu tư muốn sở hữu phải trả cái giá tương đương khoảng 20-30 lần lợi nhuận sau thuế năm 2024 hoặc gấp đôi giá trị sổ sách của công ty.

Nếu xét theo 2 chỉ số định giá phổ biến là P/E và P/B, chỉ duy nhất VND có định giá tương đối hấp dẫn và đủ sức thu hút dòng tiền lớn. Các cái tên còn lại chủ yếu là các công ty chứng khoán quy mô nhỏ, thị phần hạn chế, thanh khoản cổ phiếu cũng không lớn.

Cần phải nhấn mạnh rằng, các cổ phiếu có mức định giá cao, cũng có những lợi thế cạnh tranh nhất định như thị phần, quy mô, tiềm năng tăng trưởng,… Ngược lại, không phải cổ phiếu nào có định giá thấp cũng là hấp dẫn bởi một số trường hợp tồn tại những vấn đề trong hoạt động cho vay, đầu tư,… có thể ảnh hưởng lớn đến kỳ vọng của nhà đầu tư.

Nhìn chung, nhóm chứng khoán nhiều khả năng sẽ là điểm đến của dòng tiền thời gian tới, định giá sẽ là một trong những yếu tố để cân nhắc khi lựa chọn cổ phiếu. Ngoài ra, nhà đầu tư nên xem xét khẩu vị rủi ro của chính mình, nghiên cứu kỹ lưỡng các vấn đề nội tại của từng công ty chứng khoán, năng lực vốn, khả năng nắm bắt cơ hội khi nâng hạng,…

Những cơ hội mở ra sau khi nâng hạng

Tổ chức xếp hạng thị trường FTSE Russell mới đây cho biết sẽ công bố kết quả đánh giá phân loại thị trường các quốc gia sau khi thị trường Mỹ đóng cửa vào ngày 8/4/2025, tức rạng sáng ngày 9/4/2025 theo giờ Việt Nam.

Đáng chú ý, trong nội dung đi kèm thông báo, Việt Nam được đánh giá có khả năng nâng hạng từ vị thế thị trường cận biên (Frontier Market) lên thị trường mới nổi hạng 2 (Secondary Emerging Market).

Nếu chính thức được nâng hạng, làn sóng khách hàng mới từ khối ngoại được kỳ vọng kéo theo dòng tiền lên đến hàng tỷ USD, qua đó thúc đẩy thanh khoản thị trường và nhu cầu vay ký quỹ (margin), góp phần cải thiện kết quả kinh doanh của các công ty chứng khoán.

Bên cạnh đó, chứng khoán Việt Nam còn nhiều dư địa để phát triển thêm các sản phẩm đầu tư mới, phù hợp theo xu hướng chung của thế giới. Các sản phẩm đầu tư đa dạng hơn như chứng chỉ lưu ký (DR); đầu tư theo hướng bền vững ESG; ứng dụng công nghệ vào hoạt động tư vấn đầu tư, dịch vụ quản lý tài sản cho khách hàng... cũng được kỳ vọng sẽ bùng nổ hơn sau nâng hạng.

Ngoài ra, các chính sách hỗ trợ phát triển kinh tế, mặt bằng lãi suất thấp sẽ là động lực giúp thị trường chứng khoán thu hút dòng tiền trong nước. Nền tảng tài chính vững vàng sau các đợt tăng vốn gần đây, được kỳ vọng sẽ giúp các công ty chứng khoán đủ sức đón đầu làn sóng đầu tư trong tương lai.

.png "Giá vàng hôm nay 20/5: Vàng miếng SJC và vàng nhẫn đồng loạt giảm mạnh")

.jpeg "An Gia lấn sân mảng tiếp thị, phân phối địa ốc")