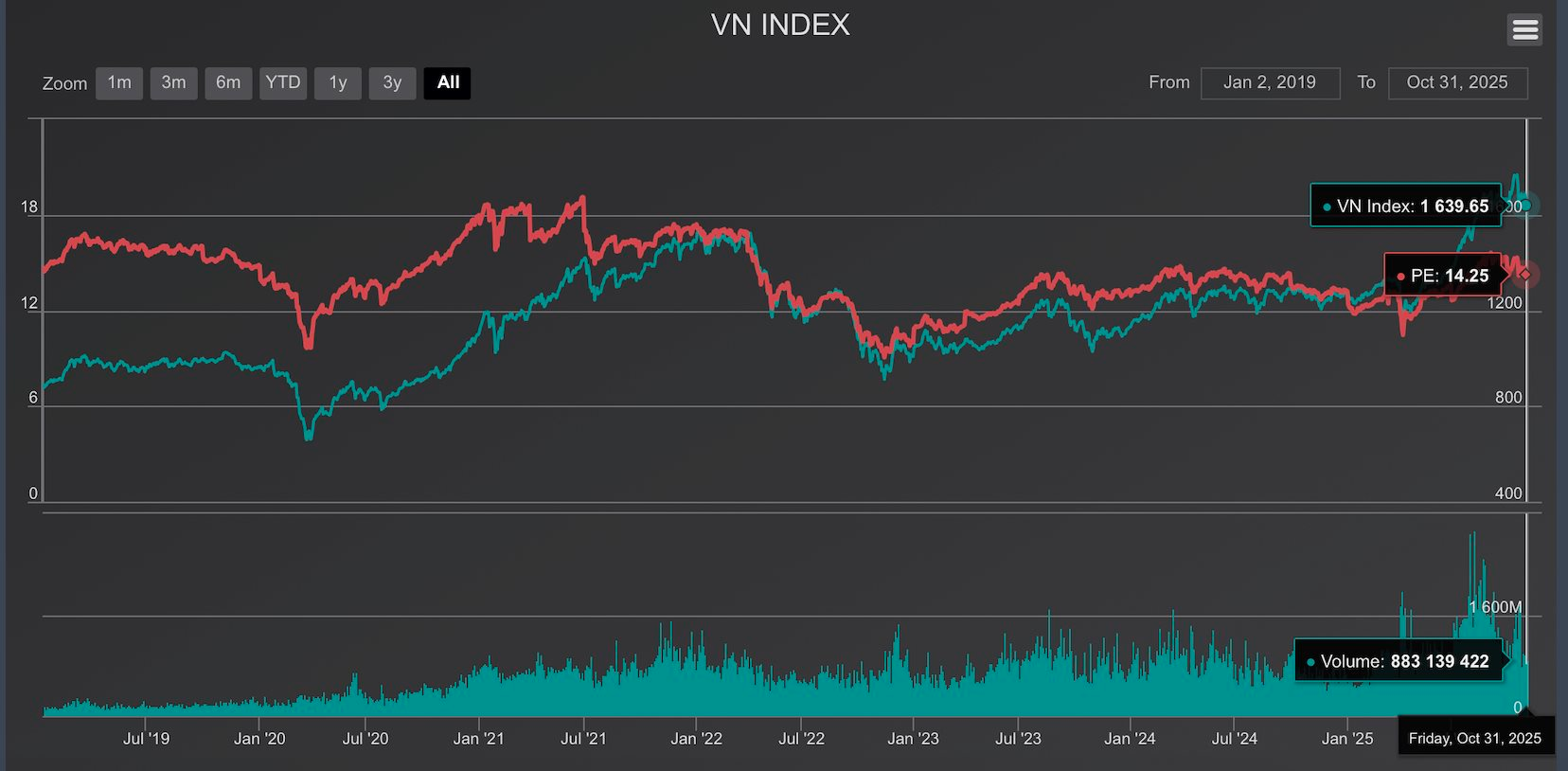

Sau thời gian thăng hoa, VN-Index đàn trải qua giai đoạn đầy sóng gió khi liên tục sụt giảm. Từ mức đỉnh 1.787 điểm, chỉ số chung giảm 151 điểm xuống 1.636 điểm (phiên 31/10), tương đương tương đương mất 9%.

Đợt điều chỉnh lần này tập trung chủ yếu ở các nhóm cổ phiếu vốn hoá lớn đã tăng nóng trong quý 3 như Vingroup, ngân hàng, chứng khoán và bất động sản.

Thời điểm tích luỹ cho sóng tăng mới

Theo ông Bùi Văn Huy, Phó Tổng Giám đốc FIDT, đợt bán mạnh vừa qua là kết quả cộng hưởng của nhiều yếu tố. Trước hết là tâm lý chốt lời khi kết quả kinh doanh quý 3 được công bố, nhiều nhà đầu tư hiện thực hóa lợi nhuận sau giai đoạn tăng giá mạnh. Bên cạnh đó, dòng tiền có xu hướng tái cơ cấu, tìm đến các nhóm cổ phiếu có định giá hấp dẫn hơn để đón đầu chu kỳ mới.

Ngoài ra, biến động tỷ giá cũng gây ảnh hưởng đáng kể khi chênh lệch giữa thị trường tự do và ngân hàng lên mức kỷ lục, lãi suất qua đêm vẫn neo cao dù Ngân hàng Nhà nước đã bơm ròng hơn 39.300 tỷ đồng trong tháng. Diễn biến này khiến khối ngoại bán ròng mạnh trong những tuần cuối tháng 10.

"Dù VN-Index đã giảm hơn 140 điểm từ đỉnh, xu hướng dài hạn chưa bị phá vỡ. Trong 10 tháng đầu năm, chỉ số tăng hơn 30% YTD, nên mức điều chỉnh 9–10% là bình thường. Đây là thời điểm tích lũy để chuẩn bị cho sóng mới", chuyên gia FIDT nhận định.

Về khả năng tạo đáy của thị trường sau nhịp chỉnh sâu, ông Huy cho rằng VN-Index có thể lùi dưới ngưỡng 1.600 trong tình huống xấu, khả năng sẽ kiểm định và cân bằng quanh vùng hỗ trợ mạnh 1.500-1.550. Đây được xem là giai đoạn thanh lọc cần thiết, giúp thị trường cân bằng lại sau chu kỳ tăng tốc và tạo nền vững chắc hơn cho giai đoạn sắp tới.

Mặc dù có sự suy giảm về khối lượng giao dịch, song ông Huy cho rằng nếu nhìn nhận một cách tổng thể xuyên suốt cả năm 2025, mức thanh khoản hiện tại vẫn được đánh giá là ở mức khá. Điều này là một tín hiệu quan trọng, cho thấy dòng tiền chủ yếu đang thể hiện tâm lý thận trọng, tạm thời đứng ngoài quan sát để đánh giá lại rủi ro, chứ chưa hề có dấu hiệu của một xu hướng rút vốn ồ ạt khỏi thị trường.

Hơn nữa, khi đặt thị trường chứng khoán vào phép so sánh với các lớp tài sản khác như Bất động sản, Vàng hay kênh Gửi tiết kiệm, chứng khoán vẫn nổi bật là một kênh đầu tư có tính hấp dẫn tương đối cao trong giai đoạn sắp tới. Với triển vọng kinh tế dần phục hồi và định giá trở nên hợp lý, dòng tiền được kỳ vọng sẽ tiếp tục duy trì mức độ ổn định và có thể tăng cường trở lại thị trường, củng cố đà phục hồi trong thời gian tới.

Nhiều động lực hỗ trợ cho thị trường thời gian tới

Thị trường trong quý 4 và cả năm 2026 nhiều khả năng vẫn duy trì xu hướng tích cực, được hỗ trợ bởi loạt yếu tố vĩ mô thuận lợi.

Trong 12 tháng tới, chính sách điều hành được kỳ vọng sẽ tiếp tục đóng vai trò hỗ trợ quan trọng cho thị trường chứng khoán. Chính sách tiền tệ có thêm dư địa nới lỏng khi Cục Dự trữ Liên bang Mỹ (FED) được dự báo sẽ duy trì chu kỳ cắt giảm lãi suất, qua đó giảm áp lực lên mặt bằng lãi suất trong nước. Cùng với đó, đầu tư công nhiều khả năng tiếp tục được đẩy mạnh, trở thành một trong những động lực then chốt thúc đẩy tăng trưởng kinh tế, tạo hiệu ứng lan tỏa tích cực tới nhiều nhóm ngành và củng cố tâm lý nhà đầu tư.

Định giá thị trường hiện vẫn ở mức hấp dẫn. Theo ước tính, nếu loại trừ tác động từ một số cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup – hệ số P/E của thị trường chỉ quanh 10–11 lần, thấp hơn đáng kể so với trung bình 5 năm gần đây. Điều này cho thấy dư địa tăng giá vẫn còn đáng kể khi kỳ vọng lợi nhuận doanh nghiệp tiếp tục cải thiện trong năm 2026.

Một yếu tố quan trọng khác là kỳ vọng dòng vốn ngoại sẽ sớm quay trở lại. Từ đầu năm 2025 đến nay, khối ngoại đã bán ròng hơn 75.000 tỷ đồng, khiến tỷ lệ sở hữu nước ngoài của VN-Index giảm xuống còn khoảng 15,5% – mức thấp nhất trong nhiều năm. Tuy nhiên, khi FED hạ lãi suất, tỷ giá ổn định và Việt Nam chính thức được nâng hạng lên nhóm thị trường mới nổi, dòng tiền ngoại được dự báo sẽ quay lại mạnh mẽ hơn, hỗ trợ thêm cho thị trường trong giai đoạn tới.

Với nhà đầu tư đang “kẹt hàng”, chuyên gia cho rằng chiến lược hợp lý hiện nay không nên là bán tháo, mà là cơ cấu lại danh mục một cách chủ động và có chọn lọc. Đây là thời điểm thích hợp để rà soát lại danh mục, đánh giá triển vọng từng ngành và từng doanh nghiệp, đồng thời xem xét mức định giá hiện tại để điều chỉnh tỷ trọng phù hợp cho giai đoạn quý IV/2025 và năm 2026.

Ưu tiên nên dành cho những doanh nghiệp có nền tảng tài chính vững, dòng tiền ổn định, định giá còn hấp dẫn và đặc biệt là những doanh nghiệp hưởng lợi từ các xu hướng trung – dài hạn của nền kinh tế như đầu tư công, khu công nghiệp, năng lượng, vật liệu xây dựng và ngân hàng.

Tóm lại, giai đoạn hiện tại không phải là thời điểm tìm kiếm lợi nhuận ngắn hạn, mà là lúc củng cố vị thế và chuẩn bị cho chu kỳ tăng trưởng mới của thị trường trong năm 2026.

.jpeg "Quỹ bạc lớn nhất thế giới trở lại \"tung tiền\" bắt đáy hàng chục tấn bạc")

.png "Động thái bất ngờ của tổ chức nắm hơn 1 nghìn tấn vàng")

khởi công siêu dự án đường vượt biển 93.000 tỷ đồng, Cần Giờ - Vũng Tàu chỉ còn cách nhau 10 phút")

.jpg "40 triệu chiếc Xiaomi sắp biến mất khỏi thị trường, Oppo, Vivo run sợ trước nguy cơ bù lỗ: Khủng hoảng lớn nhất lịch sử bủa vây ngành smartphone")

.jpg "Hàn Quốc tung hơn 900 tỷ USD cho AI và chip nhớ: Canh bạc lịch sử trước \"cơn khát RAM\" toàn cầu")