Diễn đàn Kinh doanh 2026: Kinh tế hướng tới giai đoạn bứt phá, các lớp tài sản ngày càng đa dạng

Ban Biên tập|09:47 22/10/2025

Tại Diễn đàn Kinh doanh 2026 với chủ đề “Không gian tăng trưởng mới: Cơ hội và chiến lược” diễn ra sáng 22/10, các chuyên gia cùng thảo luận về những yếu tố thúc đẩy tăng trưởng kinh tế, thị trường chứng khoán, tài sản số, thị trường vàng và kênh đầu tư bạc.

Các diễn giả tham gia thảo luận taị Diễn đàn Kinh doanh 2026 với chủ đề “Không gian tăng trưởng mới: Cơ hội và chiến lược” diễn ra sáng 22/10.

Sáng nay (22/10), tại khách sạn Hoà Bình (Hà Nội) diễn ra Diễn đàn Kinh doanh 2026 với chủ đề "Không gian tăng trưởng mới: Cơ hội và chiến lược" do Trang tin Nhịp sống Kinh doanh - BizLIVE tổ chức.

Diễn đàn phân tích các yếu tố thúc đẩy tăng trưởng, thảo luận về chiến lược đạt được mục tiêu tăng trưởng GDP, động lực kinh tế tư nhân, kinh tế số. Bàn luận về hành lang pháp lý cho tài sản số, tài sản mã hóa. Đề cập đến triển vọng thị trường chứng khoán; thị trường vàng và kênh đầu tư bạc.

Diễn đàn gồm 2 phiên thảo luận được dẫn dắt bởi TS. Võ Trí Thành, Thành viên Hội đồng Tư vấn Chính sách tài chính - tiền tệ quốc gia.

Diễn đàn Kinh doanh 2026 với chủ đề “Không gian tăng trưởng mới: Cơ hội và chiến lược” diễn ra sáng 22/10 tại Hà Nội.

Phiên 1: Tăng trưởng kinh tế - Vị thế của doanh nghiệp tư nhân và kinh tế số. Các diễn giả tham gia thảo luận gồm:

Ông Nghiêm Minh Hoàng, Chuyên gia Kinh tế - Tài chính, Hiệp hội Blockchain và Tài sản số Việt Nam (VBA).

Ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT kiêm Phó Chủ tịch Chứng khoán APG.

Ông Nguyễn Việt Đức, Giám đốc Kinh doanh số Chứng khoán VPBank (VPBankS).

Ông Lê Bảo Nguyên, Phó Tổng Giám đốc CTCP Công nghệ số SSI (SSID).

Phiên 2: Thị trường vàng và kênh đầu tư bạc. Các diễn giả tham gia thảo luận gồm:

Ông Ngô Trí Long, Chuyên gia kinh tế.

Ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT kiêm Phó Chủ tịch Chứng khoán APG.

Ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi.

Bà Chu Phương, Chuyên gia vàng, bạc.

Nền kinh tế Việt Nam đang bước vào giai đoạn tăng trưởng vượt bậc

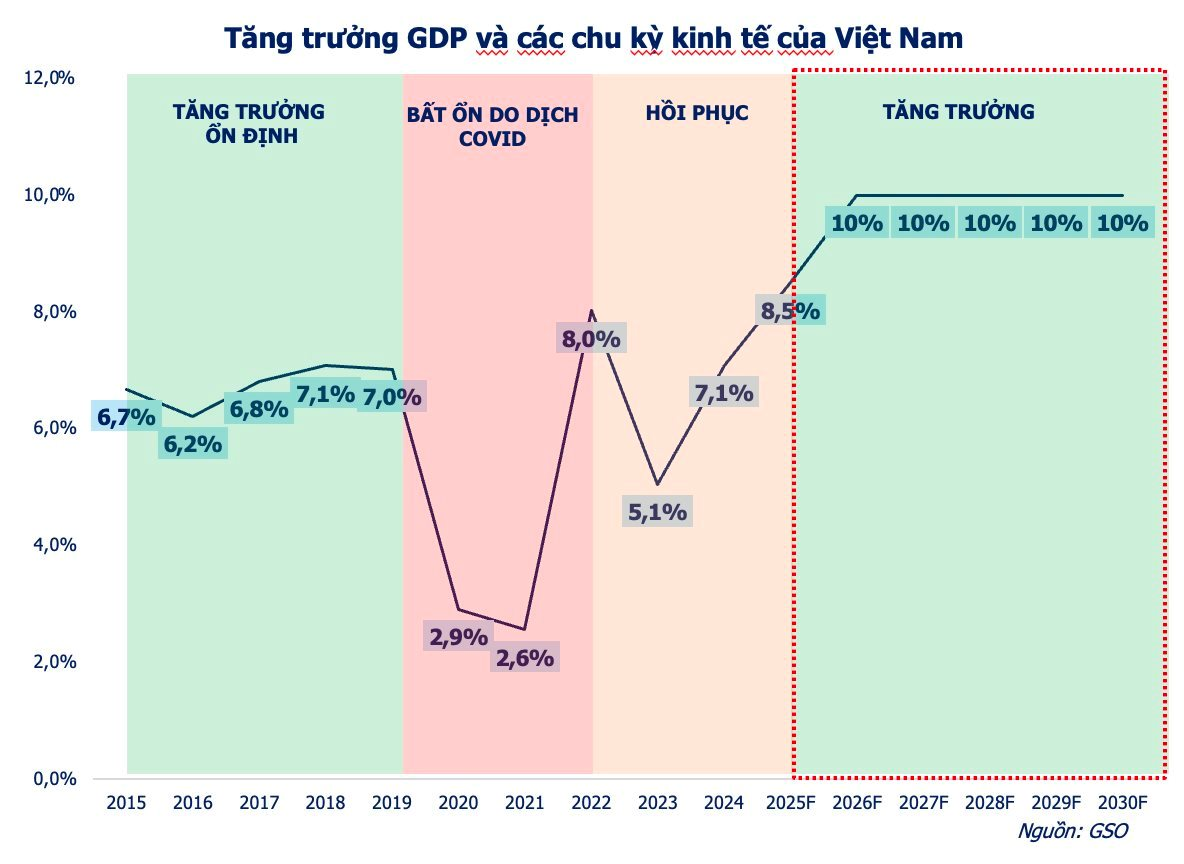

Tham luận tại diễn đàn, ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT kiêm Phó Chủ tịch Chứng khoán APG đánh giá nền kinh tế Việt Nam đang bước vào giai đoạn tăng trưởng vượt bậc với nhiều tín hiệu kinh tế - vĩ mô tích cực. Các cải cách chính sách kinh tế tiếp tục được đẩy mạnh nhằm tối đa hóa động lực tăng trưởng, đặc biệt trong khu vực kinh tế nhà nước và kinh tế tư nhân.

Ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT kiêm Phó Chủ tịch Chứng khoán APG.

Mục tiêu tăng trưởng GDP giai đoạn 2026–2030 được đặt ở mức cao nhất trong thập kỷ, song hành với chính sách tín dụng mở rộng trong môi trường lãi suất cho vay thấp kỷ lục và kế hoạch đầu tư công kỷ lục. Kết quả thuế quan thuận lợi với Mỹ cũng tạo thêm xung lực cho thu hút FDI, thúc đẩy sản xuất và xuất khẩu.

Theo Cục Thống kê (Bộ Tài chính), tăng trưởng kinh tế quý III/2025 ở mức cao nhất trong nhiều năm, trong khi chỉ số CPI duy trì ở mức thấp, tăng trưởng tín dụng cao, tỷ giá USD/VND bớt áp lực. Tất cả những yếu tố này tạo đà cho mục tiêu tăng trưởng cao trong các năm tới.

Để đạt được mục tiêu tăng trưởng cao hai con số trong giai đoạn 2026-2030, và 2030-2045, chính sách cốt lõi là Nghị quyết 68-NQ/TW (tháng 4/2025), lần đầu tiên khẳng định khu vực này là một trong những động lực quan trọng nhất của nền kinh tế quốc dân. Nhằm hiện thực hóa chiến lược này, các văn bản cụ thể đã được ban hành, bao gồm Nghị quyết số 138/NQ-CP (Kế hoạch hành động của Chính phủ) và Nghị quyết số 198/2025/QH15 (17/05/2025) của Quốc hội về các cơ chế đặc biệt. Các văn bản này tập trung thúc đẩy hai động lực chính cho sự bứt phá của kinh tế tư nhân: Chuyển đổi số và đổi mới sáng tạo.

Đa dạng với các lớp tài sản mới

Trong bối cảnh nền kinh tế được kỳ vọng tăng trưởng bứt phá với sự kết hợp của những động lực truyền thống và động lực tăng trưởng mới, ông Huỳnh Minh Tuấn cho rằng nhà đầu tư cũng có nhiều cơ hội hơn trong việc đa dạng các kênh phân bổ tài sản.

Với thị trường chứng khoán, theo ông Tuấn, trong trung và dài hạn sẽ rất tiềm năng với sự hỗ trợ của 3 yếu tố chính. Thứ nhất là thị trường chứng khoán Việt Nam được nâng hạng lên Thị trường mời nổi - vừa cải thiện hình ảnh thị trường vừa kích hoạt dòng vốn thụ động quy mô lớn từ các quỹ ETF toàn cầu, tạo hiệu ứng tái định giá rõ nét.

“Đây là dấu mốc cho thấy Việt Nam đang bước vào tiến trình chuẩn hóa và minh bạch hóa hệ thống, đặt nền tảng để tiệm cận chuẩn MSCI giai đoạn 2027–2028 và khẳng định vị thế trung tâm tài chính mới nổi của khu vực”, ông Tuấn nói.

Ngoài ra, với chất lượng quản lý được nâng cao, thị trường chứng khoán sẽ minh bạch, ổn định hơn, qua đó thu hút không chỉ khối ngoại mà là dòng tiền dồi dào từ cá nhân trong nước.

Cùng với việc được nâng hạng, từ nay đến năm 2027, thị trường chứng khoán Việt Nam được dự báo sẽ trở nên sôi động và đa dạng hơn đáng kể nhờ làn sóng IPO của hàng loạt doanh nghiệp lớn.

“Việc được nâng hạng cũng kích thích nhiều doanh nghiệp lên sàn giúp gia tăng tính hấp dẫn cho thị trường. Đây là bước ngoặt, điểm sáng của chứng khoán năm nay, tạo ra các thương vụ IPO thành công, gửi thông điệp cho các dòng vốn đầu tư nước ngoài”, ông Tuấn nói và cho biết thêm xuyên suốt 3 năm qua, nhà đầu tư nước ngoài vẫn bán ròng miệt mài. Dòng vốn gián tiếp chỉ tập trung vào thị trường Mỹ, Trung Quốc và Nhật Bản, do đó sự thay đổi về cấu trúc hàng hóa và thị trường trong thời gian tới kỳ vọng sẽ hấp dẫn lại dòng vốn ngoại. Thị trường đang kỳ vọng vào sự kiện niêm yết của các thương hiệu đình đám như VPBankS, TCBS, VPS, cùng với Nông nghiệp Hòa Phát và chuỗi cà phê Highlands Coffee, Bách Hoá Xanh… sẽ cung cấp thêm nhiều lựa chọn chất lượng, gia tăng mạnh mẽ tính hấp dẫn và chiều sâu cho thị trường vốn Việt Nam.

Thị trường chứng khoán trong trung hạn sẽ được hậu thuẫn bởi triển vọng từ tăng trưởng kinh tế cao và mức định giá ở mức hợp lý. Chỉ từ tháng 3/2025 tới tháng 10, thị trường đã đặt được kết quả nâng hạng. Tuy nhiên, đây mới chỉ là bước khởi đầu và chúng ta hoàn toàn có thể kỳ vọng rằng thị trường có thể có nền tảng để tiệm cận chuẩn MSCI giai đoạn 2027–2028, khẳng định vị thế trung tâm tài chính mới nổi của khu vực.

Nếu thành công đạt điều kiện nâng hạng của MSCI, các quỹ tracking thụ động thị trường mới nổi có thể phân bổ vào TTCK Việt Nam từ 10-15 tỷ USD. Từ nay tới thời điểm đó, thị trường Việt Nam sẽ có khoảng 3 năm để chuẩn bị và nâng tầm lên một thứ bậc mới. Đây là câu chuyện về minh bạch thị trường, chuẩn hoá theo tiêu chuẩn toàn cầu, hấp dẫn cho cả doanh nghiệp niêm yết và chưa niêm yết.

Theo FIDT, định giá thị trường vẫn hấp dẫn. Thống kê cho thấy thị trường chứng khoán Việt Nam đang ở mức tương đối rẻ, P/E khoảng 20 lần so với khu vực, tương quan thuận với tăng trưởng GDP.

Bên cạnh chứng khoán, kênh trái phiếu cũng có sự phục hồi rõ nét. Trong 9 tháng năm 2025, tổng giá trị phát hành trái phiếu doanh nghiệp đạt khoảng 425.000 tỷ đồng, tăng 35% so với cùng kỳ năm trước, ghi nhận sự phục hồi trên diện rộng. Dự báo, thị trường trái phiếu doanh nghiệp sẽ tiếp tục phục hồi và tăng trưởng trong các năm tới khi nhu cầu vốn tăng mạnh và niềm tin nhà đầu tư quay lại.

Chính phủ đặt mục tiêu nâng quy mô thị trường trái phiếu doanh nghiệp lên 25% GDP vào năm 2030, so với mức 7% hiện tại – cho thấy dư địa tăng trưởng rất lớn trong thời gian tới.

Thị trường bất động sản đang ở trong chu kỳ mới

Với kênh bất động sản, ông Tuấn nhận định thị trường đang ở trong một chu kỳ mới. Sau giai đoạn khủng hoảng và tái cấu trúc (2020-2023), thị trường bất động sản Việt Nam đã cho thấy những tín hiệu hồi phục từ cuối năm 2024 và nửa đầu 2025.

“Giai đoạn cuối năm 2024 và nửa đầu năm 2025 là giai đoạn mà tảng băng đã dần được gỡ... Điều này mở ra cơ hội cho các nhà đầu tư nếu chuẩn bị chiến lược hợp lý, tận dụng thời điểm thị trường phục hồi và các chính sách hỗ trợ của Chính phủ”, ông Tuấn nói.

Theo ông Tuấn, nhu cầu nhà ở sẽ được thúc đẩy từ yếu tố nhân khẩu học và đô thị hóa thúc đẩy mở rộng thị trường bất động sản Việt Nam. Nhìn sang các thị trường trong khu vực, Nhật Bản có đỉnh tăng trưởng dân số quanh năm 1950 và giai đoạn bất động sản bùng nổ ghi nhận trong giai đoạn 1985 – 1990. Mỹ có đỉnh dân số quanh năm 1960 và bất động sản cũng bùng nổ trong giai đoạn 1995 – 2005.

“Trong 10 năm tới, sự ủng hộ từ yếu tố nhân khẩu học, kết hợp với quá trình đô thị hóa mạnh mẽ và phát triển cơ sở hạ tầng đồng bộ sẽ tạo động lực bền vững, thúc đẩy nhu cầu bất động sản nhà ở và đảm bảo sự tăng trưởng dài hạn cho thị trường bất động sản Việt Nam. Những yếu tố trên sẽ thúc đẩy lượng cầu luôn cao hơn lượng cung, đây là điều kiện giúp thị trường phục hồi nhanh trong 2025 và tiến tới tăng trưởng trong giai đoạn 2026-2030”, ông Tuấn dự báo.

Ngoài ra, việc sáp nhập các tỉnh thành cũng mở ra không gian tăng trưởng mới cho thị trường bất động sản.

Lãi suất tiền gửi sẽ duy trì mức thấp trong năm 2026, vàng sẽ tiếp tục là một tâm điểm trong thời gian tới

Với kênh tiền gửi và lãi suất, ông Tuấn dự báo lãi suất sẽ duy trì mức thấp trong năm 2026, lãi suất huy động có thể tăng nhẹ lên mức quanh 5,2% - 5,3%. Môi trường lãi suất rẻ có khả năng duy trì ở mức thấp trong vòng 12 tháng tới.

Trong khi đó, vàng – bạc và kim loại quý tăng giá mạnh và trở thành kênh trú ẩn trong bối cảnh kinh tế vĩ mô nhiều biến động. Trung Quốc đẩy mạnh mua vàng, càng thúc đẩy giá vàng thế giới lên đỉnh cao mới, cộng thêm việc cấm xuất khẩu đất hiếm. Trong thời đại bất ổn, lo ngại khủng hoảng kinh tế toàn cầu từ các chính sách thuế quan khiến vàng trở thành kênh trú ẩn an toàn.

Toàn cảnh Diễn đàn Kinh doanh 2026 với chủ đề “Không gian tăng trưởng mới: Cơ hội và chiến lược” diễn ra sáng 22/10 tại Hà Nội.

Trong 10 tháng đầu năm 2025, giá vàng tăng 56% nhờ ba động lực chính: Cục Dự trữ Liên bang Mỹ (FED) hạ lãi suất chậm hơn kỳ vọng làm tăng sức hấp dẫn của vàng; lo ngại khủng hoảng kinh tế toàn cầu từ các chính sách thuế quan khiến vàng trở thành kênh trú ẩn an toàn; nhu cầu mua vào mạnh mẽ từ các ngân hàng trung ương.

“Với bối cảnh nhiều bất ổn, vàng được dự báo sẽ tiếp tục là một tâm điểm trong thời gian tới”, ông Tuấn nhận định.

Cũng theo ông Tuấn, thị trường vàng trong nước gần đây đang chứng kiến nhiều biến động. Kỳ vọng với những chính sách mới như bỏ độc quyền vàng và đề xuất đánh thuế thu nhập vàng sẽ giúp thị trường vàng dần ổn định và minh bạch hóa.

Ông Tuấn đánh giá thêm, việc bỏ độc quyền vàng miếng là bước ngoặt, việc vận hành mô hình sàn vàng là bước đi hợp lý, trong năm 2026 có thể ra đời giúp kiểm soát nguồn lực này tốt. Mục tiêu nhằm minh bạch hóa dữ liệu thị trường, hỗ trợ hoạch định chính sách, giúp kiểm soát hoạt động mua bán bất thường, ngăn chặn rửa tiền và đầu cơ.

Còn với bạc, ông Tuấn cho biết, bạc vật chất được quan tâm gần đây khi giá liên tục tăng (tăng 64% kể từ đầu năm) và tâm lý nhiều nhà đầu tư khi so sánh với vàng.

Trên thị trường hiện nay đã có một số các công ty vàng bạc đá quý lớn có cung cấp sản phẩm bạc tích trữ riêng, tiêu biểu như Tập đoàn vàng bạc Phú Quý. Tập đoàn này cũng đang hợp tác với Bảo Tín Minh Châu để phân phối các sản phẩm bạc miếng, bạc thỏi.

Theo ông Tuấn, xét về dài hạn, bạc chủ yếu mang tính đầu cơ ngắn hạn. Trong khi đó, vàng vẫn là kênh đầu tư phù hợp hơn cho chiến lược phân bổ dài hạn.

Tài sản mã hoá được đẩy mạnh theo hướng "cởi mở" nhưng có kiểm soát

Ngoài các kênh trên, lớp tài sản mã hóa đang được đẩy mạnh trong năm 2025 theo hướng “cởi mở nhưng có kiểm soát” với bước ngoặt là sự ra đời của Nghị quyết 05/2025/NQ-CP.

“Đây là khung pháp lý đầu tiên chính thức công nhận tài sản mã hóa là tài sản hợp pháp để đầu tư/trao đổi. Cơ chế thí điểm có kiểm soát này nhằm quản lý rủi ro, yêu cầu tổ chức phải đáp ứng tiêu chuẩn cao về minh bạch và công nghệ. Về thuế, giao dịch sẽ tạm áp dụng như chứng khoán. Mục tiêu cốt lõi là bảo vệ nhà đầu tư và đưa thị trường vào khuôn khổ pháp luật”, ông Huỳnh Minh Tuấn nói.

Sắp tới sàn tiền số đầu tiên của Việt Nam sẽ được ra đời và vận hành. Đây là một lĩnh vực lớn, Việt Nam có tới 21 triệu tài khoản đầu tư vào thị trường tiền số, lượng giao dịch cũng thuộc top 3 thế giới. Nếu được kiểm soát được kênh đầu tư này thì kỳ vọng lượng tiền lớn sẽ được quản lý và có thêm nguồn lực để thúc đẩy tăng trưởng kinh tế.

Xu hướng tăng tỷ trọng đầu tư vào các lớp tài sản mới

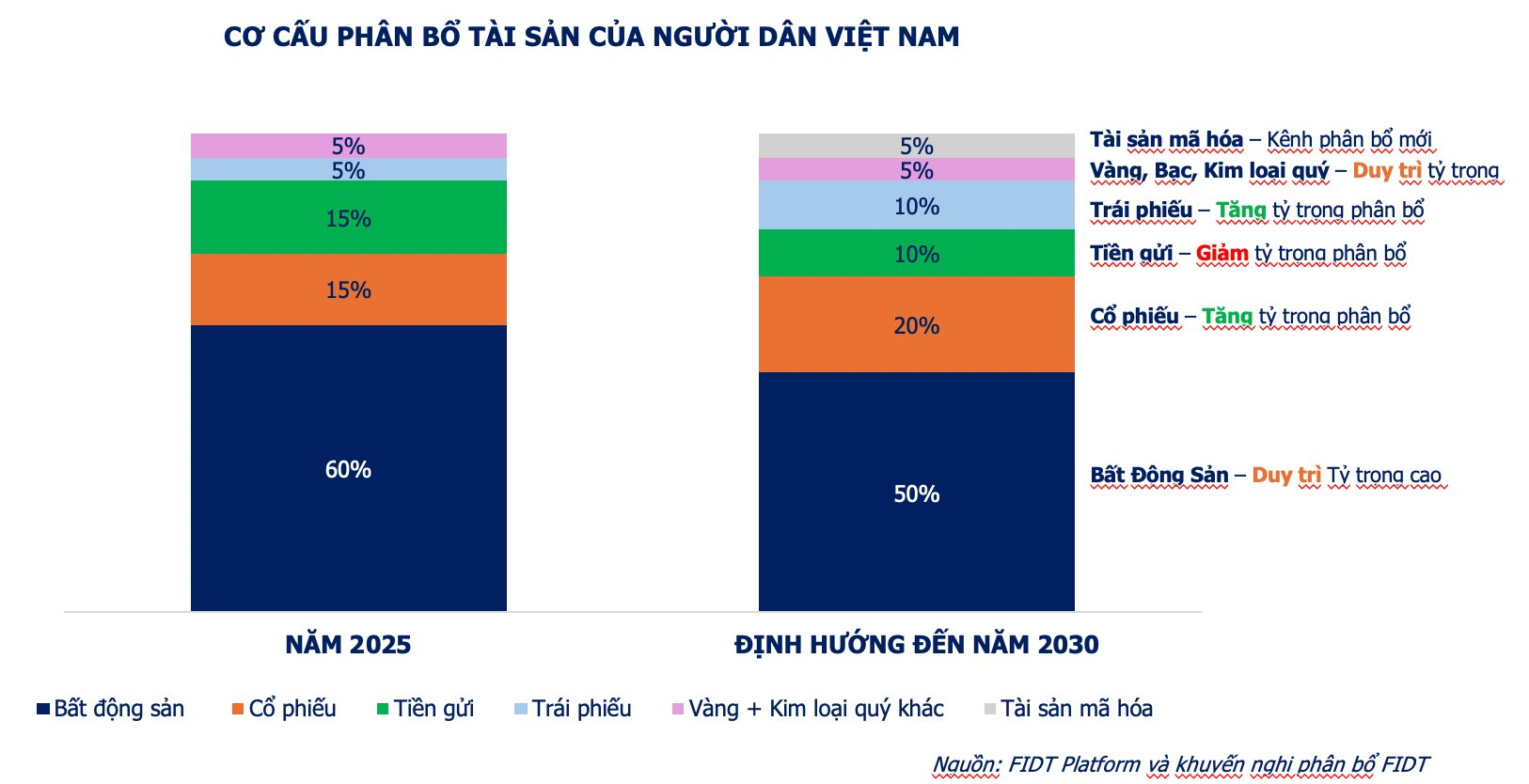

Với các kênh đầu tư ngày càng đa dạng, ông Huỳnh Minh Tuấn dự báo xu hướng phân bổ tài sản trong giai đoạn tới sẽ theo hướng đa kênh, tăng tỷ trọng đầu tư vào các lớp tài sản mới.

Theo đó, bất động sản vẫn duy trì tỷ trọng cao trong cơ cấu tài sản của người dân do tâm lý sở hữu và di sản, tăng trưởng kinh tế và đô thị hóa, phát triển hạ tầng, nhu cầu thực và dòng vốn FDI. Dữ liệu của FIDT cho thấy kênh bất động sản đang chiếm tới 60% trong cơ cấu tài sản của người dân Việt Nam và dự kiến vẫn duy trì tỷ lệ cao (khoảng 50%) vào năm 2030.

Đồng thời, vàng cũng được dự báo sẽ tiếp tục là kênh được ưu tiên đầu tư do đây vốn là lớp tài sản truyền thống, chống lạm phát tốt, tính thanh khoản cao, là kênh trú ẩn an toàn trong bối cảnh nhiều biến động. Kênh vàng, bạc, kim loại quý vẫn chiếm khoảng 5% cơ cấu tài sản của người dân trong giai đoạn 2025-2030.

Kênh cổ phiếu cũng dự kiến sẽ được được phân bổ nhiều hơn trong giai đoạn tới (tăng từ 15% năm 2025 lên 20% vào năm 2030) khi mức độ phổ cập tăng, lợi nhuận hấp dẫn, tham gia dễ dàng và thanh khoản cao. Tương tự, trái phiếu cũng hấp dẫn hơn với người dân khi niềm tin của nhà đầu tư quay trở lại, mức lợi suất vượt trội so với lãi tiết kiệm (tăng từ 5% năm 2025 lên 10% vào năm 2030).

Ngoài ra, các lớp tài sản khác, đặc biệt lớp tài sản mã hoá (crypto, token) dự kiến sẽ được phân bổ nhiều hơn trong giai đoạn tới (tăng lên mức khoảng 5% vào năm 2030), nhờ tính phổ cập tăng với nhiều sự lựa chọn, hiệu suất đầu tư hấp dẫn.

Ngược lại, theo ông Tuấn, kênh tiền gửi vốn đang chiếm tỷ trọng cao trong cơ cấu tài sản của người Việt lại có thể có xu hướng giảm dần (từ 15% năm 2025 xuống 10% năm 2030) khi người dân cơ cấu sang các lớp tài sản khác trong bối cảnh lạm phát cao, mức lãi suất tiết kiệm ở mức rất thấp và các kênh đầu tư khác phát triển.

Phiên 1: TĂNG TRƯỞNG KINH TẾ - VỊ THẾ CỦA DOANH NGHIỆP TƯ NHÂN VÀ KINH TẾ SỐ

TS. Võ Trí Thành, Thành viên Hội đồng Tư vấn Chính sách tài chính - tiền tệ quốc gia cho biết, trong phiên 1 của diễn đàn các chuyên gia sẽ tập trung thảo luận về các động lực tăng trưởng và vị thế của kinh tế tư nhân.

TS. Võ Trí Thành (ngoài cùng bên trái), Thành viên Hội đồng Tư vấn Chính sách tài chính - tiền tệ quốc gia điều phối diễn đàn.

Theo ông Thành, nếu nhìn về 40 năm cải cách của Việt Nam có thể gói gọn trong 2 từ: Thứ nhất là “tạo cơ hội”, tạo ra không gian để chúng ta làm ăn, từ kinh tế thị trường mở rộng ra thế giới tài chính (mở cửa cho chứng khoán, các định chế tài chính, mở cửa FDI…). Rồi gần đây, kinh tế được nhắc nhiều gắn với “số” - tài sản mã hoá, kinh tế số. Thủ tướng cũng nói không gian phát triển đã được mở rộng rất nhiều, “sâu xuống lòng đất, bay ra vũ trụ, tràn ra biển”. Sắp tới, nhiều địa phương như Hải Phòng, Quảng Ninh, Phú Quốc… sẽ tiến hành các dự án lấn biển. Thứ hai là từ “năng lực”, tức là đào tạo thêm năng lực, gồm năng lực nắm bắt, thích ứng, sáng tạo.

Năm 2025 có thể đạt mức tăng trưởng GDP từ 8,3 - 8,5%

Nêu vấn đề Chính phủ đã rất lạc quan về mục tiêu tăng trưởng, TS. Võ Trí Thành đặt câu hỏi cho ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT kiêm Phó Chủ tịch Chứng khoán APG: Tại sao ông tin rằng năm nay có thể đạt mức tăng trưởng 8,3 - 8,5%, chứ không phải 8 hay 7,9%? Lý do là gì? Trong khi tất cả các dự báo gần đây nhất của các tổ chức quốc tế, trừ Ngân hàng UOB (Singapore) dự báo 7,5%, thì IMF, World Bank và ADB đều đưa ra mức 6,5 - 6,7%?

Ông Huỳnh Minh Tuấn cho biết, động lực tăng trưởng năm 2025 có hai yếu tố đóng góp rất rõ là đầu tư công và tiêu dùng đang tăng trưởng tốt. Đặc biệt, từ nay đến cuối năm, hạ tầng sẽ có nhiều dự án mới chuẩn bị triển khai. Tổng đầu tư hạ tầng năm nay sẽ vượt dự kiến. Năm sau tăng trưởng thêm 25%. Con số này được đưa ra dựa trên thực tế số liệu.

Ông Huỳnh Minh Tuấn (bên trái) - Nhà sáng lập FIDT và ông Lê Bảo Nguyên - Phó Tổng Giám đốc CTCP Công nghệ số SSI (SSID)

Cùng nêu quan điểm về vấn đề này, ông Nguyễn Việt Đức, Giám đốc Kinh doanh số VPBankS cho rằng, báo cáo của IMF vào tháng 9 vừa qua đã đưa ra câu chuyện về tốc độ tăng trưởng của Việt Nam trong đó dự báo tăng trưởng GDP khoảng 6,5- 6,7%. Đây là con số tăng trưởng trong kịch bản bình thường với các chính sách tài khoá, tiền tệ ở mức thông thường. Trong đó, tăng trưởng tín dụng chỉ khoảng 12%, nhưng năm nay Chính phủ đều đặt mục tiêu tăng trưởng cho các lĩnh vực này cao hơn, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng đến 16-17%.

“Chúng ta đang ở giai đoạn quan trọng của đất nước khi chuyển từ mô hình tăng trưởng kinh tế dựa vào xuất khẩu, FDI, xuất nhập khẩu gấp đôi GDP. Trong khi đó, bối cảnh thế giới phân mảnh, phân cực nên vĩ mô đang rất khó khăn. Trong giai đoạn Việt Nam chuyển sang động lực kinh tế mới, quá trình này mất khoảng 3-4 năm mà muốn tăng trưởng cao cần huy động các nguồn lực mới”, ông Đức nói.

Với năm 2025, theo ông Nguyễn Việt Đức, động lực tăng trưởng đến từ chính sách tiền tệ phải tăng trưởng cao hơn, có thể lên tới 19%, đầu tư công cũng đang đặt mục tiêu giải ngân số tiền rất lớn. Năm nay có những khoản đầu tư công rất lớn. Ngoài ra, Việt Nam cũng thoả thuận được mức thuế quan đối ứng với Mỹ sớm nên tăng trưởng xuất khẩu cao hơn kỳ vọng. Nhiều chuyên gia dự báo xuất khẩu năm nay có thể giảm 10% nhưng thực tế hiện đang tăng khoảng 17%. Điều này tác động rất lớn vào tăng trưởng GDP.

Với thị trường Mỹ, tuy rằng lạm phát Mỹ đang có dấu hiệu tăng nhưng không quá lớn, kinh tế vẫn tăng trưởng tốt hơn 3%, tiêu dùng của người dân vẫn tích cực. “Có thể thấy, năm nay Việt Nam làm rất tốt giúp tăng trưởng GDP cao như vậy. Nhưng năm sau chưa chắc tốt, quan điểm của tôi cần tương đối thận trọng”, ông Đức nhận định.

Ông Đức phân tích, xuất nhập khẩu năm nay tăng rất mạnh, thực tế là hai tháng gần đây xuất khẩu đã chậm lại, thuế đối ứng đã bắt đầu gây tác động tiêu cực. Do đó, xuất khẩu năm sau sẽ kém đi. Chính sách tiền tệ năm nay nới lỏng, tăng trưởng tín dụng cao nhưng năm sau khả năng sẽ phải giảm đà tăng đôi chút còn khoảng 16%. Chỉ có yếu tố đầu tư công vẫn sẽ mạnh, mục tiêu tăng trưởng khoảng 32-33%. Điều này do nợ công của Việt Nam còn nhiều dư địa, hiện mới chỉ tăng 32%, thấp hơn hầu hết các nước khác được xếp hạng thị trường mới nổi. Đây là dư địa để đẩy mạnh đầu tư công trong tương lai. Bên cạnh đó, câu chuyện về tái cơ cấu, cải cách tiền số, tài sản mã hoá sẽ là những động lực mới trong tương lai.

Cơ hội và thách thức với thị trường tài sản mã hóa

Kinh tế số đang được xác định là một động lực tăng trưởng mới của nền kinh tế. Trong đó, tài sản mã hóa đang được nhiều nhà đầu tư quan tâm. Nêu câu hỏi về vấn đề này, ông Thành cho biết, số tài khoản tài sản mã hóa đang gấp đôi số tài khoản chứng khoán. Hướng đến trung tâm tài chính quốc tế, rất nhiều doanh nghiệp quan tâm đến lĩnh vực này. Vừa rồi Chính phủ đã ban hành Nghị quyết 05 về tài sản mã hóa, sắp tới dự kiến sẽ có hàng loạt doanh nghiệp Việt Nam tham gia vào lĩnh vực này. Ông Thành đề nghị các diễn giả đánh giá về những cơ hội và thách thức mà Nghị quyết 05 mang lại.

Ông Nghiêm Minh Hoàng, Chuyên gia Kinh tế - Tài chính, Hiệp hội Blockchain và Tài sản số Việt Nam (VBA) cho biết, thị trường tiền mã hóa và Nghị quyết 05 là một trong những đề tài đang được quan tâm nhiều nhất từ giờ đến đầu năm 2026.

Quan điểm của VBA là thúc đẩy làm việc với cơ quan quản lý nhà nước từ rất lâu, tuy nhiên khi càng gần ngày đưa ra sàn thí điểm thì VBA lại có quan điểm thận trọng hơn. Trong nghị quyết 05 có 4 thực thể được nhắc đến: doanh nghiệp tham gia quản lý sàn tài sản mã hóa, cơ quan quản lý, nhà đầu tư (trong nước và nước ngoài), đơn vị phát hành token và tài sản mã hóa.

Thực thể đầu tiên là doanh nghiệp bởi doanh nghiệp sẽ đi tiên phong trong lĩnh vực tài sản mã hóa này. Các cơ hội đầu tiên chính là tham gia vào một thị trường dù tài sản mã hóa này mới với công chúng ở Việt Nam nhưng không mới với cộng đồng đầu tư.

Binance thống kê có khoảng 21 triệu tài khoản tại Việt Nam, còn theo ChainAnalysis tổng giá trị giao dịch khoảng 200 tỷ USD. Cơ hội đầu tiên và chắc chắn là những doanh nghiệp đầu tiên tham gia sẽ có nhiều cơ hội, doanh nghiệp sẽ được tiên phong tham gia vào sàn mã hóa. Trên thế giới đang có 850 sàn, Việt Nam dự kiến sẽ có 5 sàn đầu tiên.

Ngoài ra là cơ hội triển khai các công nghệ mới, từ công nghệ liên quan tài sản mã hóa, công nghệ tuân thủ luật pháp, công nghệ liên thông sàn quốc tế. Trên thế giới không phải mới, những công nghệ này cũng là mới. Những đơn vị tham gia vào thí điểm tài sản mã hóa này đều là thành viên trong hệ sinh thái tài chính rất lớn.

Ông Nghiêm Minh Hoàng (ngồi giữa), Chuyên gia Kinh tế - Tài chính, Hiệp hội Blockchain và Tài sản số Việt Nam (VBA) trả lời câu hỏi tại diễn đàn.

Tuy nhiên, theo ông Hoàng cần phải nhìn nhận 3 thách thức. Trong đó, thách thức về pháp lý là những thay đổi chính sách của Chính phủ, ban đầu cấm hoàn toàn, và rồi sau đó tháng 6 bắt đầu công nhận, rồi đưa vào thí điểm và đưa vào tham gia thị trường chính thức. Trong Nghị quyết 05, yêu cầu vốn điều lệ của doanh nghiệp tham gia phải đạt 10.000 tỷ, quy định chuyển tài sản mã hóa nước ngoài về Việt Nam, ngoài ra, tài sản phát hành cho nhà đầu tư nước ngoài, ngoài ra là các vấn đề công nghệ, bảo mật…

“Hiện tại chưa thể biết cách mà thị trường sẽ phản ứng như thế nào. Vấn đề luật pháp đưa ra và cần thời gian để đón nhận phản hồi của thị trường, như vậy sẽ từ 2 đến 3 năm. Do đó, mọi thứ sẽ không thể “màu hồng” ngay lập tức”, ông Hoàng nhìn nhận.

Thứ nữa là thách thức liên quan kinh nghiệm quản lý và quy trình. Có những vụ tấn công tin tặc rất lớn trên thế giới, liên quan đến quy trình quản lý về con người chứ không phải về công nghệ. Việt Nam chưa có kinh nghiệm quản lý về tài sản mã hóa, Nhà nước khuyến khích nhưng sẽ không bảo hộ, rủi ro sẽ phải chịu.

Thách thức cuối cùng là về công nghệ, làm sao để ứng dụng và quản lý hàng loạt các công nghệ mới này.

Trên thị trường tài sản mã hoá, không phải đi sau là không tốt mà chưa chắc đi trước đã là hay

TS. Võ Trí Thành: SSI Digital (SSID) đã có gần 3 năm hợp tác, làm việc với những tổ chức hàng đầu thế giới về tài sản số. Ở thời điểm này, khi dự thảo thí điểm đã ban hành, mức độ sẵn sàng của SSID ra sao? Lợi thế của người đi sau như thế nào?

Ông Lê Bảo Nguyên, Phó tổng giám đốc SSID nhận định tài sản mã hoá là một thị trường rất rủi ro. Vì vậy, khi xảy ra những rủi ro doanh nghiệp phải biết cách xử lý.

Ông Nguyên phân tích, Nghị quyết về tài sản mã hoá vừa rồi khá thận trọng. Ví dụ như việc vốn điều lệ 4.000 tỷ đồng sẽ là một điều kiện để nhằm để bảo vệ tài sản của nhà đầu tư để khi xảy ra vấn đề. Với vốn điều lệ như vậy, rủi ro như vậy và phải đầu tư rất nhiều tiền vào các hạ tầng công nghệ thì đây sẽ là cuộc chơi của các định chế tài chính chứ không phải là cuộc chơi của các startup. Chỉ các định chế tài chính mới đủ công nghệ, vốn, khách hàng để có thể đi đầu và chịu những rủi ro đấy. Những người đi sau có thể học hỏi, tránh rủi ro.

“Từ trước đến nay Việt Nam chưa có một sàn chính danh nào vì vậy sẽ phải học hỏi từ các doanh nghiệp quốc tế. Với SSID cũng vậy, chúng tôi cũng đang phải tuyển dụng các nhân sự từ các đơn vị quốc tế để chuyển giao, xây dựng quy trình, công nghệ chuẩn. Điều này cho thấy, không phải đi sau là không tốt mà chưa chắc đi trước đã là hay. Bài toán là phải cân bằng giữa lợi ích và rủi ro”, ông Nguyên nói.

Nói về mức độ sẵn sàng của SSID khi tham gia vào thị trường tài sản mã hóa, ông Nguyên cho biết, 3 năm trước khi SSID bắt đầu chuẩn bị cho mô hình này, từng nghĩ mất đến 5 năm để đạt được những thứ như ngày hôm nay. Song 3 năm vừa qua, SSID đã làm được rất nhiều thứ: Tham gia hỗ trợ cơ quan quản lý, tham vấn nhà quản lý. Vừa qua, công ty cũng đã phối hợp với SSIAM tổ chức một sự kiện quy tụ sự tham dự của các sàn giao dịch và các nhà phát hành lớn nhất thế giới với hơn 20.000 người tham dự, các nhà đầu tư rất năng động, sẵn sàng tham gia thị trường tuy nhiên cần đến sự dẫn dắt của nhà tạo lập thị trường.

Bên cạnh đó, công ty cũng xây dựng hạ tầng của tài sản mã hoá. Thị trường tài sản mã hóa không chỉ là sàn mà là hệ sinh thái: Quỹ đầu tư, cộng đồng nhà đầu tư, kết nối với các đối tác nước ngoài, vốn, quan hệ… Doanh nghiệp đi tiên phong có lợi thế có thời gian để xây dựng hệ sinh thái. Sự chuẩn bị của SSID trong thời gian vừa qua đã mang lại nhiều kết quả tốt.

Cùng đánh giá về cơ hội của thị trường tài sản số, ông Nguyễn Việt Đức cho rằng số hoá tài sản thực là bước đi có tác động tích cực đến thị trường tài chính nói chung. Quan điểm của cá nhân ông rất tích cực về tài sản số.

Theo ông Đức, Việt Nam để cạnh tranh được với thế giới về AI hay lĩnh vực truyền thống là điều không hề dễ dàng khi nhiều nước đã có những bước đi từ rất sớm. Tuy nhiên kênh tài sản số, tài sản mã hoá thì có thể. Trong khoảng 5-10 năm trước, chúng ta tập trung chính vào hoạt động xuất khẩu với giá rẻ, nhiều ưu đãi thu hút vốn đầu tư FDI, song hiện tại đã khác khi các lĩnh vực tài sản số được hỗ trợ lớn. Việt Nam đã thành lập các Trung tâm tài chính quốc tế, thu hút nhân tài và khuyến khích doanh nghiệp đầu tư vào lĩnh vực này.

Hiện tại, tài sản số có thể được xem là "sáng cửa" nhất để thúc đẩy và cơ cấu nền kinh tế. Mặc dù phải 2-3 năm mới có thể hình thành thị trường, nhưng theo tôi nhà đầu tư không cần chờ đợi lâu đến thế mà có thể nghiên cứu và đầu tư vào sớm để có những trải nghiệm.

Chia sẻ về mức độ sẵn sàng của VPBankS trong vận hành sàn giao dịch tài sản mã hoá, ông Nguyễn Việt Đức cho biết, VPBankS cùng ngân hàng mẹ là VPBank có quyết tâm rất lớn về lĩnh vực này. Các hợp tác và biên bản ký kết với các đối tác sẽ sớm được công bố. Đội ngũ nhân sự về công nghệ thông tin trong hệ sinh thái VPBank tổng cộng tới 3.000 - 4.000 người. Nguồn lực đã có, đối tác đã có, công nghệ đã có, và chúng tôi rất quyết tâm để tham gia vào lĩnh vực này.

Công nghệ cứng thì đã có, nhưng câu hỏi ở đây là quy trình quản lý?

TS. Võ Trí Thành: Nói về mức độ sự sẵn sàng của các sàn giao dịch, vấn đề rủi ro, quy trình, bảo mật đang được rất nhiều người quan tâm. Theo ông Hoàng, từ câu chuyện của VPBankS, SSID nhìn ra tổng thể, ông thấy doanh nghiệp Việt Nam đã đủ bảo mật chưa và đang ở mức độ nào?

Ông Nghiêm Minh Hoàng cho biết, trong Nghị quyết 05 đã quy định rất kỹ về các tiêu chuẩn. Có hai nhóm: tiêu chuẩn liên quan đến bảo mật (tiêu chuẩn bảo mật này phải đạt đến cấp độ 4) và các tiêu chuẩn liên quan đến con người, từ giám đốc vận hành cho đến giám đốc công nghệ, cần phải có tiêu chuẩn để quy ước.

"Hiện tại, các công ty tài chính, định chế tài chính, công ty chứng khoán Việt Nam thực sự đã có nhiều kinh nghiệm trong việc phát triển công nghệ và đáp ứng rất tốt yêu cầu của các cơ quan quản lý chứng khoán trong thời gian dài vừa qua. Tuy nhiên, như tôi có trao đổi, khi bước vào lĩnh vực này thì đặc tính của sàn giao dịch tài sản mã hóa sẽ có nhiều điểm mới và quy mô rộng hơn. Đặc biệt là các vấn đề như liên thông quốc tế, hoạt động 24/7, không thể nào đến 2h đêm chúng ta đi ngủ mà sàn vẫn chạy, nhà đầu tư vẫn làm việc. Vậy nên năng lực công nghệ của các công ty Việt Nam, các vị trí chính đều đã đáp ứng đầy đủ. Nhưng vấn đề lớn hơn là chúng ta chưa có nhiều kinh nghiệm trong lĩnh vực này. Kinh nghiệm công nghệ cứng thì đã có, nhưng câu hỏi ở đây là quy trình quản lý về con người, bảo mật, lưu ký tài sản số sẽ được thực hiện thế nào. Điều này cần thêm thời gian để trả lời. Và đương nhiên, tất cả những cái này đều sẽ được cơ quan nhà nước thẩm định trước khi cấp phép", ông Nghiêm Minh Hoàng nhấn mạnh thêm.

Nếu làm tốt, hàng trăm nghìn tỷ USD có thể luân chuyển qua Trung tâm tài chính quốc tế ở TP.HCM và Đà Nẵng.

TS. Võ Trí Thành: Sắp tới thành lập Trung tâm tài chính quốc tế ở TP.HCM và Đà Nẵng. Vậy các chuyên gia có muốn trở thành thành viên của trung tâm này không?

Ông Lê Bảo Nguyên đánh giá việc tham gia trung tâm tài chính đối với một doanh nghiệp trong ngành tài chính là điều nên làm. Trung tâm tài chính quốc tế là một cơ sở để cung cấp dịch vụ ra bên ngoài nhiều hơn là cho các doanh nghiệp Việt Nam. Với nội địa, doanh nghiệp cần phải tuân thủ những quy định tại nội địa.

“Cùng với những ưu đãi, khi doanh nghiệp tham gia trung tâm tài chính quốc tế sẽ phải áp dụng các quy định với về dịch vụ, thuế,… Với góc nhìn của SSID, chúng tôi sẵn sàng tham gia thách thức mới”, ông Nguyên nói.

Bổ sung thêm ý kiến về vấn đề này, TS. Võ Trí Thành cho rằng việc xây dựng trung tâm tài chính quốc tế đòi hỏi các tiêu chuẩn quản trị, bảo mật, chống rửa tiền, chống tài trợ khủng bố ở mức cao nhất. Bởi vì trung tâm tài chính quốc tế là để cạnh tranh ngang hàng với Singapore, Hong Kong….

Bên cạnh đó, lý do các nước quan tâm đến việc xây dựng trung tâm tài chính quốc tế tại Việt Nam, ngoài yếu tố đất nước, con người tươi đẹp, chất lượng sống tốt, thì còn có lợi thế về múi giờ. Dòng tiền lưu chuyển 24/7 và Việt Nam nằm ở múi giờ mà khi các thị trường khác nghỉ như thứ 7, chủ nhật Việt Nam vẫn hoạt động. Nếu làm tốt, hàng trăm nghìn tỷ USD có thể luân chuyển qua đây. Đó là một lợi thế tự nhiên rất lớn.

Ông Hoàng cho biết, về vấn đề công nghệ, VBA cũng đang kiến nghị các cơ quan nhà nước quan tâm đến lĩnh vực gọi là ... Hiện nay, quốc tế vẫn xếp Việt Nam trong danh sách xám. Do đó, một yếu tố rất quan trọng là Việt Nam, không chỉ trong việc vận hành sàn này mà cả trong toàn bộ nền kinh tế số, cần đảm bảo tính minh bạch và tuân thủ các quy định quốc tế. Đây cũng là một trong những tiêu chí để sàn thí điểm ở Việt Nam hoàn thiện công nghệ và tiến tới mục tiêu ra khỏi danh sách xám.

Tiềm năng về blockchain và tài sản số của Việt Nam rất lớn

TS. Võ Trí Thành: Blockchain là công nghệ gắn với tài sản mã hoá. Các diễn giả, đánh giá gì về tiềm năng công nghệ blockchain của Việt Nam và liệu có thể ghi danh trên bản đồ thế giới?

Ông Huỳnh Minh Tuấn cho biết bản thân ông dùng 4 mô hình AI nhưng không có mô hình nào là hoàn hảo. Tôi đồng quan điểm với ông Nguyên, tiềm năng về blockchain và tài sản số của Việt Nam lớn hơn rất nhiều, còn AI thì về công nghệ chúng ta đi sau, nguồn lực cũng không đủ.

Ông Nguyễn Việt Đức, VPBankS cho biết, trước đây mọi người thường phân bổ 60% cổ phiếu và 40% trái phiếu, tuy nhiên điều này hiện tại đã không còn phù hợp. Theo ông hiện tại nên phân bổ theo tỷ lệ 25-25-25-25 và tài sản số sẽ là một phần rất quan trọng trong danh mục đầu tư.

Còn theo ông Lê Bảo Nguyên, rào cản để Việt Nam tham gia vào thị trường blockchain có rất nhiều ví dụ như chúng ta chưa có phần cứng để xây dựng trung tâm dữ liệu siêu máy tính. Lợi thế thì Việt Nam có số lượng nhân lực blockchain so với nhiều nước trong khu vực, internet của Việt Nam cũng phổ biến. Thứ ba là người Việt Nam rất thích mày mò, khám phá. Khi có cả ba yếu tố này không có lý do gì mà Việt Nam không có vị thế trên bản đồ thế giới.

Thị trường tài sản mã hoá là một thị trường rất tiềm năng với Việt Nam. Tuy nhiên, cơ hội không có nhiều. Nghị quyết 05 còn khá thận trong nhưng trong thời gian tới cần có sự cân bằng giữa đổi mới sáng tạo với sự thận trọng này.

Năm 2026 VN-Index có thể vượt mức 2.000 điểm

TS. Võ Trí Thành: Trở lại câu chuyện thị trường chứng khoán, ngày 8/10, FTSE Russell thông báo nâng hạng chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp vào đầu tháng 9/2026, sẽ tác động đến nền kinh tế ra sao? Ông Đức, ông Tuấn dự đoán VN-Index lên bao nhiêu?.

Ông Huỳnh Minh Tuấn cho rằng sự kiện nâng hạng giúp Việt Nam có mặt trên bản đồ tài chính thế giới, nằm trong nhóm các thị trường mới nổi. Xuyên suốt 25 năm hình thành và phát triển của thị trường, câu chuyện định vị dòng vốn ngoại luôn quan trọng, việc được nâng hạng như bước từ nông thôn ra thành thị vậy, chúng ta kỳ vọng sẽ đón được dòng vốn mới. Thực tế nâng hạng không phải là kết quả cuối cùng mà chỉ là bước khởi đầu, các doanh nghiệp sẽ tăng trưởng IPO và niêm yết sàn chứng khoán. Câu chuyện nâng hạng là màu hồng nhưng mới là hồng nhạt, sẽ đậm dần khi thị trường có những bước tiến lớn hơn.

Về điểm số VN-Index, 90% dự phóng đều sai, việc đưa ra con số chính xác với thị trường thường sẽ chỉ có thể xác định một khoảng điểm số, nếu đúng thì chỉ như "thầy bói xem voi". Thị trường là tổ hợp của kỳ vọng từ cả nhà đầu tư tổ chức và cá nhân và tôi chỉ là một cá nhân trong đó. Tuy nhiên xét về số liệu, tăng trưởng EPS năm 2025 dự phóng ở mức 20%, và định giá của VN-Index xứng đáng ở mức 17-18 lần thu nhập, quy đổi ra điểm số thì mức 1.800 điểm là có thể kỳ vọng.

“Với 2026, cùng với tiềm năng tăng trưởng tích cực, VN-Index có thể vượt mức 2.000 điểm và tôi nhận thấy các quỹ đầu tư lớn đang có dấu hiệu rục rịch quay trở lại với khoảng 20 thương vụ IPO sắp được triển khai”, ông Tuấn dự báo.

Ông Lê Bảo Nguyên chia sẻ thêm về một chiến lược đầu tư luôn chiến thắng. Thứ nhất là không vay nợ để đầu tư và thứ 2 là coi đây là khoản tích luỹ đều đặn, điều này áp dụng với cả tài sản mã hoá, chứng khoán hay vàng bạc. Mỗi tuần, mỗi tháng chúng ta đều đặn mua một lượng nhất định để tích luỹ, nếu áp dụng được trong khoảng 10 năm trở lại thì không ai thua, bản thân tôi cũng thắng.

Kết thúc phiên thảo luận 1, Ban tổ chức đã thực hiện chương trình bốc thăm để chọn ra những khách mời may mắn nhận quà tặng là 1 lượng bạc Phú Quý.

Phiên 2: THỊ TRƯỜNG VÀNG VÀ KÊNH ĐẦU TƯ BẠC

TS. Võ Trí Thành: Ngoài là câu chuyện truyền thống, văn hoá, vàng cũng là kênh đầu tư. Về vĩ mô, vàng gắn với chính sách tiền tệ, gắn với ngoại hối, ngoại tệ, cán cân thanh toán quốc tế. Trong dự trữ chiến lược của nhiều ngân hàng trung ương trên thế giới cũng có nhiều kim loại quý khác nhưng vàng là đặc biệt.

Trong kinh tế, vàng rất gần với đồng tiền. Góc độ chính sách cũng rất quan tâm đến vàng chứ không chỉ người dân hay doanh nghiệp. Cách đây hơn 10 năm, kinh tế Việt nam rất bất ổn, có nhiệm vụ là chống vàng hoá nền kinh tế khi vàng được sử dụng như một phương tiện thanh toán. Những năm 1980 - 1990, giao dịch bất động sản,… tính theo cây vàng, theo lượng vàng. Nghị định 24 đã góp phần ổn định kinh tế vĩ mô, nhất là từ năm 2015. Tuy nhiên, Nghị định này cũng đã bộc lộ một số hạn chế cần thay đổi.

Vừa qua đã có Nghị định 232 trong đó bỏ độc quyền vàng, cho phép nhiều ngân hàng, doanh nghiệp đủ điều kiện có thể sản xuất vàng miếng. Cách đây vài ngày, Hiệp hội kinh doanh vàng cũng tổ chức hội thảo về xây dựng sàn vàng, trước hết là sàn giao dịch vàng vật chất, rồi đến thông lệ, lộ trình.

Các diễn giả tham gia thảo luận tại phiên 2: Thị trường vàng và kênh đầu tư bạc.

Chuyên gia Ngô Trí Long: Quy định của Nghị định 232 dường như vẫn quá chặt chẽ, vốn tối thiểu 1.000 tỉ đồng rất ít doanh nghiệp đáp ứng

Chia sẻ nhận định về thị trường vàng, ông Ngô Trí Long cho biết, thời kỳ 2009, vàng 24 triệu đồng/lượng, giai đoạn 2014 – 2015, vàng giảm đến 30%. Vàng tác động rất lớn đến kinh tế vĩ mô. Hiện nay, vàng là kênh có rất nhiều biến động trong các kênh đầu tư, có tình trạng các cửa hàng vàng có nơi nhận đến 1.000 đơn ngày mà chỉ đáp ứng được 500 đơn.

Phân tích về nguyên nhân tăng giá vàng, ông Long cho rằng, trước tiên giá vàng tăng do giá thế giới, địa chính trị bất ổn, kinh tế biến động. Vàng là tài sản trú ẩn, trong thời gian qua nhiều ngân hàng trung ương tập trung mua vàng. Giá vàng trong nước chênh vs giá vàng thế giới quá cao, hiện tại khoảng từ 10 đến 11%. Trong khu vực chỉ khoảng 1,2%, riêng Hàn Quốc 18%.

Tại sao có sự chênh lệch này?

Theo ông Long nguyên nhân quan trọng là do sự bất ổn, môi trường cạnh tranh không lành mạnh, mất ngoại tệ, mất nguồn thu thuế. Việc mua vàng từ thế giới phải theo giá thế giới và diễn biến tỉ giá. Nếu để hiện tượng chênh lệch cao như vậy, tình trạng buôn lậu trốn thuế rất lớn.

"Bản thân tôi là một nhà đầu tư vàng, sau đó đến bất động sản, vàng là một tài sản bền vững về giá trị”, ông Long nói.

Ông Long cho rằng để rút ngắn khoảng cách chênh lệch giá vàng trong nước và thế giới cần thay đổi Nghị định 24 bằng nghị định mới. Hiện giờ đã có nghị định 232, tư duy quản lý mới rất rõ: theo nguyên lý thị trường. Cung không hợp với cầu, thị trường hiện đang phân tán.

Chia sẻ thêm quan điểm về việc thí điểm sàn giao dịch vàng, ông Long cho biết việc thí điểm chia làm 3 giai đoan: giai đoạn 1 - vàng nguyên liệu, giai đoạn 2 - vàng vật chất, vàng miếng, và giai đoạn 3 - vàng phái sinh. “Quản lý theo cách như vậy rất thận trọng, đúng đắn bởi còn phải tính đến lưu trữ, kho bãi, thanh toán bù trừ, lưu ký như thế nào”, ông Long nói.

Chuyên gia Ngô Trí Long (bên trái) cho rằng Nghị định 232 xóa được độc quyền vàng, nhưng quy định dường như vẫn quá chặt chẽ.

Nói về nghị định 232, ông Long cho rằng xóa được độc quyền vàng, nhưng quy định dường như vẫn quá chặt chẽ, quy định vốn tối thiểu 1.000 tỉ đồng rất ít doanh nghiệp đáp ứng, ngân hàng trên 10.000 tỉ đồng, như vậy hoàn toàn có thể quay lại độc quyền nhóm. Trước đây từng có 10, 12 thương hiệu vàng khác nhau, còn với nghị định 232 mới có vài doanh nghiệp vàng đáp ứng vậy, như vậy hoàn toàn có thể băn khoăn về khả năng độc quyền nhóm.

Trong ngành vàng, công nghệ và kỹ thuật cực kỳ quan trọng. Với các công ty vàng bạc có vốn điều lệ như trên rất ít doanh nghiệp tham gia được. Cần có những sửa đổi, hiệu chỉnh làm sao cho hợp lý hơn. Với mô hình thành lập sàn giao dịch với các tiêu chí minh bạch công khai, huy động nguồn vàng trong dân, với quan điểm cá nhân, nhiều khả năng nguồn cung vàng có thể tăng lên trong trung và dài hạn.

Ông Huỳnh Minh Tuấn: Nghị định 232 cho thấy việc thay đổi tư duy từ "siết chặt" sang "quản lý"

TS. Võ Trí Thành: Ông Tuấn có lý giải khác về đà tăng đột biến của vàng thời gian qua?

Ông Huỳnh Minh Tuấn cho biết, về quan điểm của tôi thì Nghị định 232 là bước đột phá, cho thấy việc thay đổi tư duy từ "siết chặt" sang "quản lý". Lâu nay, việc siết chặt sẽ tạo ra dị dạng cho nền kinh tế, nền kinh tế thị trường là cung cầu mà chỉ có thể can thiệp được lượng cung, trong khi lượng cầu khó kiểm soát.

Mặc dù không có con số thống kê chính xác nhưng ước tính trữ lượng vàng trong dân tối thiểu từ 300-500 tấn, giá trị vài trăm tỷ đô la. Nếu siết chặt thì lượng vàng đó chỉ mãi nằm đấy, nếu chuyển sang quản lý thì có thể chuyển hoá thành các sản phẩm phái sinh và câu chuyện sàn vàng ra đời sẽ giải quyết được vấn đề đó.

Ông Huỳnh Minh Tuấn (bên trái) - Nhà sáng lập FIDT: Chúng ta đang bắt đầu minh bạch về nhà đầu tư vàng, sẽ có khoảng 2-3 năm để thích nghi và kỳ vọng mang về nguồn lực vài trăm tỷ USD cho nền kinh tế.

“Tôi không ngại việc giá vàng tăng mạnh, điều này thấy dân đang giàu lên. Chúng ta đang bắt đầu minh bạch về nhà đầu tư vàng, sẽ có khoảng 2-3 năm để thích nghi và kỳ vọng mang về nguồn lực vài trăm tỷ USD cho nền kinh tế. Vấn đề tôi băn khoăn là việc tăng lượng cung vàng và tạo thanh khoản cho thị trường vàng sau này”, ông Tuấn cho biết.

Ông Thành bổ sung, nói về các con số ước tính lượng vàng trong dân từng có dự báo khoảng 500 tấn. Tuy nhiên gần đây có 2 ước tính, một là của một chuyên gia là số lượng vàng trong dân khoảng 2.000 tấn và ước tính thứ hai là khoảng 1.000 tấn, cả hai con số này đều cao hơn rất nhiều con số 500 tấn.

Phân trích về nguyên nhân giá vàng tăng, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi cho rằng điều này thứ nhất xuất phát từ thói quen, tập quán của người Việt Nam. Nhu cầu tiêu dùng và quan niệm tích trữ vàng của người dân Việt Nam đã ăn sâu từ lâu. Tâm lý này khiến giá vàng càng cao người dân càng FOMO, đi xếp hàng mua vàng.

“Chính vì vậy, ngoài các biện pháp hành chính, tăng cung cần giải pháp nâng cao tri thức kinh doanh, khởi nghiệp của người dân. Để các thế hệ sau có thói quen khởi nghiệp, kinh doanh thay vì tích trữ vàng. Cần chống vàng hóa cả ở tâm trí của người dân để đảm bảo hiệu quả dài hạn”, ông Huy đề xuất.

Chuyên gia vàng - bạc Chu Phương: biến động thị trường vừa qua là quá lớn

Bà Chu Phương, Chuyên gia vàng, bạc cho hay, với góc độ là nhà đầu tư và cũng có quá trình tích sản lâu dài về vàng thì đương nhiên tôi mong muốn giá vàng tăng nhưng biến động thị trường vừa qua là quá lớn. Ví dụ sáng nay, giá SJC đã giảm đến 5 triệu đồng/lượng. Cho nên nếu biến động quá mạnh như thế này thì những nhà đầu tư không có trường vốn lớn và không tích sản từ nền giá thấp sẽ rất dễ rơi vào trạng thái lo lắng, hoảng sợ vì chênh lệch giữa giá mua và giá bán đã là một vấn đề ngay khi đầu tư.

Bà Chu Phương (bên phải) - chuyên gia vàng - bạc đang thảo luận tại diễn đàn.

Khi bạn bước vào thị trường, mua vàng với giá chẳng hạn 150 triệu đồng/lượng thì doanh nghiệp chỉ thu mua lại với giá 147 triệu đồng/lượng. Tức là ngay thời điểm đầu tư, bạn đã phải chấp nhận khoản lỗ 3 triệu đồng. Bạn phải kỳ vọng thị trường tăng thêm khoảng 100 - 200 USD/ounce thì khoản đầu tư 150 triệu của bạn mới có lãi. Còn nếu chỉ tăng khoảng 50 USD thì cũng chỉ hòa vốn, mà hòa vốn thì lại mất chi phí cơ hội của vốn.

Nếu như nhà đầu tư trong nước đã mua ở vùng giá 5x, 6x, 7x thì đến bây giờ có thể khá tự tin, đóng bảng giá và nghiên cứu các hình thức đầu tư khác, như tìm mảnh đất tốt hay cổ phiếu tiềm năng. Tuy nhiên, trong khoảng một tháng gần đây, chúng tôi nhận được rất nhiều câu hỏi có nên đầu tư vàng hay không?

Cũng theo bà Phương, những nhà đầu tư mới tham gia trong thời gian này, nếu kỳ vọng giá vàng sẽ tăng 60% như trước đây thì rất dễ bị sốc, vì sao trước kia đầu tư vàng có thể lãi 50 - 60%, còn bây giờ vừa mua đã lỗ. Đặc biệt, với những nhà đầu tư có tâm lý FOMO, không mua được tại thương hiệu chính thức mà giao dịch qua tay trên thị trường “chợ đen”, thì sẽ có hai rủi ro: về chất lượng và vì không có hóa đơn chứng từ. Khi cần chứng minh tài sản hoặc gặp sự cố hàng giả, rủi ro là có thật. Năm ngoái cũng đã từng phát hiện một lượng lớn vàng miếng giả trà trộn trên thị trường.

“Theo tôi, vàng không phải là khoản đầu tư nhỏ. Nếu nhà đầu tư vừa FOMO ở mức giá cao, vừa chịu rủi ro điều chỉnh thị trường, lại thêm rủi ro khi giao dịch ở thị trường tự do thì chẳng khác nào đang “cầm hòn than nóng”. Và hòn than ấy cứ chuyền từ tay người này sang tay người khác, ai cầm cuối cùng chắc chắn sẽ bị bỏng tay”, bà Phương lưu ý.

Thêm một điểm nữa trong đầu tư vàng giai đoạn vừa qua là lượng cung hàng rất nhỏ. Do đó, nhiều nhà đầu tư phải đánh đổi, không chỉ chi phí cơ hội mà cả chi phí thời gian, khi xếp hàng chỉ để mua được 1 - 2 chỉ vàng. Những khoản đầu tư như vậy vẫn là lớn, bởi vàng chưa bao giờ là khoản đầu tư nhỏ. Tuy nhiên, nhà đầu tư cần tính đến cả chi phí cơ hội về thời gian và công sức. Có người xếp hàng mà vẫn không mua được, coi như công cốc.

Thêm một điều nữa, với mong muốn của nhà đầu tư, nếu Nghị định 232 được thực thi thì sẽ phần nào giải cơn khát cho thị trường. Với những nhà đầu tư như chúng tôi, sẽ có thêm một sân chơi mới, thực ra cũng không hoàn toàn mới, vì trước đây chúng ta đã từng có sàn vàng rồi. Tuy nhiên, bài toán về quản lý pháp lý lại một lần nữa được đặt ra. Nếu nhà đầu tư trẻ có khả năng tiếp cận công nghệ tốt hơn, họ sẽ bước vào thị trường này với tâm thế hồ hởi hơn, tương tự như khi tham gia blockchain.

Theo tôi, nếu sàn vàng được triển khai sớm, đặc biệt là có các sản phẩm phái sinh, thì đó sẽ là cơ hội đầu tư tốt. Ngoài việc tăng nguồn tín dụng, giảm chảy máu ngoại tệ, hạn chế vàng lậu, thì dựa trên các giao dịch phái sinh, ngân sách nhà nước cũng sẽ có thêm nguồn thu từ thuế, phí.

Nên tách hai đối tượng ra để áp thuế giao dịch vàng

TS. Võ Trí Thành: Một vấn đề nhà đầu tư quan tâm là thuế vàng với đề xuất thu thuế giao dịch vàng miếng ở mức 0,1% trên giá chuyển nhượng từng lần. Quan điểm của các ông/bà ra sao?

Ông Ngô Trí Long cho biết, giao dịch từ 20 triệu đồng trở lên phải qua tài khoản và đánh thuế 0,1% với giá trị giao dịch. Với việc đánh thuế vào thuế thu nhập cá nhân 0,1%, Bộ Tài chính và NHNN đã thống nhất đánh thuế trên giao dịch, cần phân biệt rõ ràng giữa người đầu tư và người tích trữ.

“Ở các nước đều đánh thuế giao dịch vàng. Việc đánh thuế và đưa vào thuế thu nhập cá nhân là đúng, cá nhân tôi hoàn toàn ủng hộ. Về cơ bản, Luật thuế thu nhập cá nhân như vậy sẽ tính cả thuế giao dịch vàng. Tôi hoàn toàn đồng tình và hợp lý về phương pháp đánh, cần đánh trúng vào người đầu cơ một cách chính đáng, tránh tình trạng lũng đoạn thị trường. Tôi tin rằng kỳ này Quốc hội sẽ thông qua và đưa vào thuế thu nhập cá nhân, tạo sự bình ổn cho thị trường vàng”, ông Long nêu quan điểm.

Ông Nguyễn Quang Huy cho rằng, chủ trương đánh thuế là phù hợp nhưng cần nghiên cứu mức giá trị giao dịch và thời gian nắm giữ là bao lâu để đánh thuế phù hợp. Nhiều người có thói quen tích luỹ chứ không phải đầu cơ thì cần có chính sách phù hợp, nên tách hai đối tượng ra để áp thuế.

Có thể sẽ có một cơn sốt mới cho nhà đầu tư trên thị trường bạc

Ông Võ Trí Thành: Vàng có những ý nghĩa rất quan trọng phục vụ nhu cầu đầu tư, tích trữ, thậm chí giao dịch vì tính thanh khoản cao. Cùng với vàng, giá bạc cũng xác lập đỉnh lịch sử, tăng còn mạnh hơn giá vàng. Bạc mà không bạc, lại rất hữu tình. Vì sao bạc tăng giá như vậy? Với lịch sử biến động mạnh, giá bạc tăng cao liệu có bền và đầu tư thì bạc có được bền như vàng không?

Bà Chu Phương cho hay, giai đoạn vừa qua thì giá bạc cũng đã tăng tốc rất mạnh và biên độ lợi nhuận tính theo năm thì cao hơn vàng rất nhiều. Giống như vàng, giá bạc đã đạt đỉnh lịch sử ở mức 50 USD/ounce và có thời điểm lên đến 56 USD. Tuy nhiên, sáng nay (22/10) thì nó đã giảm về 49 USD/ounce.

Theo tôi, có tương đối nhiều yếu tố hỗ trợ sự tăng giá của bạc. Thứ nhất, bạc là nguyên liệu cho công nghệ xanh, pin năng lượng mặt trời, điện, xe điện, mà nhu cầu thực tế là có. Các nước như Mỹ, Trung Quốc hay Việt Nam đều đang hướng đến công nghệ xanh, nên nhu cầu bạc là thật.

Thứ hai, tương tự vàng, bạc được định giá bằng đồng USD. Khi đồng đô la Mỹ giảm giá, các hàng hóa được định giá bằng USD như bạc có xu hướng tăng. Hiện nay, đồng USD đang ở mức đáy kể từ cuối năm 2022 nên bạc đang được định giá bằng đồng tiền yếu hơn, dẫn đến việc tăng giá.

Ngoài ra, nếu đầu tư theo chu kỳ, khi một loại hàng hóa vượt đỉnh lịch sử thì giá thường tăng rất nhanh. Ở ngưỡng đỉnh 50 USD/ounce, tâm lý thị trường thường rất mạnh, đẩy giá lên cao. Khi bạc vượt ngưỡng này, sàn London thậm chí không còn bạc sẵn để giao cho nhà đầu tư, trong khi sàn vẫn còn hàng. Lý do là Mỹ coi đây là mặt hàng chiến lược. Tuy nhiên, Mỹ cũng đang đề xuất đánh thuế bạc, nên lượng bạc tồn kho ở sàn Mỹ vẫn nhiều. Còn tại London, khi bạc vượt 50 USD, lượng tồn kho chỉ còn 1/3 so với bình thường.

Theo góc nhìn kỹ thuật, trước đây, giới đầu tư thường áp dụng lý thuyết “mua ở hỗ trợ, bán ở kháng cự”. Khi giá bạc lên 50 USD/ounce, một số tổ chức lớn và ngân hàng Mỹ đặt lệnh bán khống, tức là bán khi chưa sở hữu bạc, kỳ vọng giá giảm để mua lại ở mức thấp hơn và hưởng chênh lệch. Tuy nhiên, thị trường không diễn biến như kỳ vọng. Khi bạc vượt 50 USD, những vị thế bán khống buộc phải đóng, tức là phải mua lại ở mức giá cao, khiến giá càng bị đẩy lên mạnh hơn. Nhà đầu tư vì thế càng FOMO, đổ tiền vào nhiều hơn.

Trong khoảng từ 13 - 17/10 vừa qua, các quỹ tín thác vàng trên toàn cầu đã mua tới 59 tấn vàng, góp phần khiến giá vàng lập đỉnh nhanh như vậy. Các quỹ tín thác bạc cũng hành động tương tự, mua gần 100 tấn bạc, khiến thị trường càng khan hiếm và nhà đầu tư càng sôi động. Về biến động ngắn hạn, trong 2 - 3 phiên gần đây, ngoài thông tin về khả năng ông Tập và ông Trump có thể gặp nhau, còn có tin Chính phủ Mỹ sắp mở cửa trở lại. Tính đến nay, chính phủ Mỹ đã đóng cửa 22 ngày, trong khi kỳ đóng cửa lâu nhất trước đó cũng dưới thời ông Trump là 35 ngày. Nếu chính phủ Mỹ tiếp tục đóng cửa, thông tin kinh tế sẽ bị thiếu hụt, khiến Fed khó có cơ sở thay đổi chính sách lãi suất trong cuộc họp tuần tới. Dù kỳ vọng vẫn là Fed sẽ giảm lãi suất, nhưng trong bối cảnh thông tin mù mờ, họ sẽ hành động thận trọng hơn.

Khi thiếu thông tin, nhà đầu tư thường tìm đến các tài sản trú ẩn an toàn như vàng và bạc.

Về thị trường trong nước, tôi cho rằng cũng có thể có một cơn sốt mới cho nhà đầu tư. Nhà đầu tư cũng cần chú ý rủi ro ở những phiên thị trường biến động mạnh, nhất là khi chênh lệch cao.

Còn ông Huỳnh Minh Tuấn chia sẻ, về quan điểm quản lý và phân bổ tài sản của FIDT thì vàng, bạc đã được đưa vào danh mục các kim loại quý và được đầu tư với tỷ trọng từ 5-10%. Trên thực tế từ xưa đến nay, bạc vẫn là một loại trang sức, mặc dù so với vàng ít được ưu tiên hơn vì chưa phổ biến và ít thương hiệu tham gia. Sắp tới, bạc có thể sẽ nhích dần lên trong bối cảnh nguồn cung vàng hạn hẹp. Nhìn rộng ra trên thế giới, trong chu kỳ Tổng thống Donald Trump thì giá vàng và bạc biến thiên đồng pha, do đó việc sử dụng bạc như một dạng tài sản phòng thủ và tích lũy hoàn toàn có thể.

Xu hướng mua bạc và tích luỹ trong thời gian tới là một xu hướng chắc chắn!

TS. Võ Trí Thành: Với các ngành sản xuất công nghiệp, bạc còn lớn hơn vàng, vậy theo ông Huy nhu cầu bạc trong thời gian tới như thế nào?

Ông Nguyễn Quang Huy đánh giá bạc cũng là nguyên liệu đầu vào rất quan trọng cho các ngành sản xuất năng lượng xanh vì vậy, nhìn về dài hạn nhu cầu chắc chắn sẽ tăng lên.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính ngân hàng Đại học Nguyễn Trãi: xu hướng mua bạc và tích luỹ trong thời gian tới là một xu hướng chắc chắn sẽ tăng trường bền vững trong thời gian tới.

Hiện nay, thế giới và Việt Nam cùng hướng tới Net Zero vì vậy trong vòng 30 - 40 năm tới, nhu cầu về bạc chắc chắn sẽ tăng cao theo thời gian.

Đồng thời, xu hướng mua bạc và tích luỹ trong thời gian tới là một xu hướng chắc chắn sẽ tăng trường bền vững trong thời gian tới. Ngoài vàng, người dân sẽ có thêm một kênh đầu tư là bạc.

TS. Võ Trí Thành: Bạc chưa được quan tâm lắm về mặt chính sách, nên có chính sách, khuôn khổ pháp lý như thế nào với bạc?

Ông Ngô Trí Long nhìn nhận bạc cũng là một loại tiền tệ, kim loại quý. Vàng và bạc như cặp song sinh, diễn biến giá bạc theo giá vàng.

“Đây là kênh đầu tư mới. Vì vậy cần thời gian phải tìm hiểu thông tin để đầu tư chứ không nên đầu tư bừa bãi”, ông Long nói và khuyến nghị nhà đầu tư nên chọn nơi uy tín để mua bán, phải kiên nhẫn và chấp nhận việc giá bạc đầu tư rất mạnh, đặc biệt không nên vay tiền để đi đầu tư bạc.

Chính phủ ban hành Nghị quyết số 66.20/2026/NQ-CP quy định một số cơ chế, chính sách xử lý khó khăn, vướng mắc do quy định của pháp luật về sử dụng quỹ đất dự kiến lấn biển để thanh toán cho nhà đầu tư thực hiện công trình, dự án phục vụ Hội nghị cấp cao APEC 2027 theo hình thức hợp đồng Xây dựng - Chuyển giao (dự án BT).

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Một sân bay hiện đại không chỉ là nơi máy bay cất và hạ cánh. Đó là một hệ sinh thái vận hành khổng lồ, nơi hàng chục hệ thống phải hoạt động đồng thời.

Dữ liệu từ Vietnam Airlines cho thấy quy mô đội bay đã có sự tăng trưởng đáng kể trong ba thập kỷ qua. Năm 1995, hãng chỉ sở hữu 25 máy bay. Đến năm 2000, con số này giảm xuống còn 20 chiếc trước khi bước vào giai đoạn mở rộng mạnh mẽ.

Một nhóm cổ đông tiếp tục nâng tỷ lệ sở hữu tại Ngân hàng TMCP Á Châu (HoSE: ACB) lên sát mốc 10% vốn điều lệ, sau chuỗi giao dịch mua thêm cổ phiếu diễn ra trong nửa đầu tháng 6.

“Vành đai xanh” đặc biệt vừa bảo vệ TP.HCM trước xói lở, nước biển dâng và biến đổi khí hậu, vừa bao bọc không gian phát triển mới nơi siêu đô thị biển Vinhomes Green Paradise đang hình thành.

Công ty Cổ phần Vinhomes vừa được tỉnh Hưng Yên giao và cho thuê khoảng 23,3 ha đất tại phường Phố Hiến để triển khai dự án Khu nhà ở xã hội Phố Hiến có tổng vốn đầu tư khoảng 6.000 tỷ đồng.

UBND tỉnh Hưng Yên vừa giao và cho thuê thêm khoảng 80,6 ha đất tại xã Châu Ninh cho chủ đầu tư để triển khai dự án Khu phức hợp đô thị, du lịch sinh thái, sân golf Khoái Châu.

Không chỉ dẫn đầu cả nước về tăng trưởng kinh tế và thu hút đầu tư, Quảng Ninh còn nổi lên là một trong những địa phương phát triển nhà ở xã hội mạnh mẽ nhất hiện nay. Với hàng loạt dự án quy mô lớn đang được triển khai, tỉnh này dự kiến hoàn thành hơn 20.000 căn nhà ở xã hội, vượt 16% chỉ tiêu Chính phủ giao đến năm 2030

Hàng loạt dự án giao thông quy mô lớn với tổng vốn đầu tư hơn 70.000 tỷ đồng vừa được UBND TP.HCM trình HĐND TP.HCM xem xét, từ các tuyến đường chiến lược kết nối Tây Ninh đến cao tốc đô thị nối thẳng Hồ Tràm với sân bay Long Thành.

TP.HCM đang xem xét đầu tư tuyến đường vượt biển Cần Giờ - Vũng Tàu với tổng vốn sơ bộ hơn 93.000 tỷ đồng. Khi hoàn thành, công trình được kỳ vọng rút ngắn thời gian di chuyển giữa hai địa phương từ 90-120 phút xuống còn khoảng 10 phút, tạo động lực phát triển kinh tế biển, logistics và du lịch cho khu vực phía Nam.

.jpeg "Hãng mỳ gói “hai con tôm” lên kế hoạch doanh thu cao nhất lịch sử, đầu tư 900 tỷ đồng xây nhà máy mới")