Báo cáo chiến lược mới đây của Mirae Asset cho biết, thị trường chứng khoán Việt Nam đã phục hồi tích cực trong nửa cuối tháng 1, được hỗ trợ bởi sự giao thoa của bối cảnh vĩ mô ổn định và tâm lý giao dịch được cải thiện, cũng như kết quả kinh doanh quý 4/2024 khả quan của các doanh nghiệp niêm yết.

Dù vậy, hoạt động giao dịch tiếp tục trầm lắng trong tháng 1 với giá trị giao dịch khớp lệnh bình quân giảm xuống còn 9.500 tỷ đồng mỗi phiên, tương đương mức giảm 19% so với tháng trước.

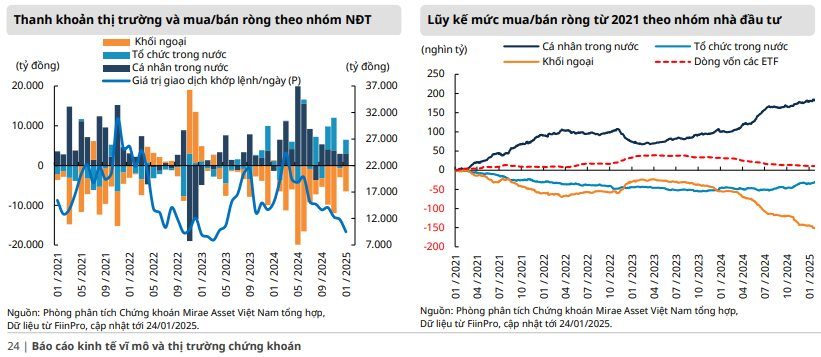

Mặt khác, các nhà đầu tư nước ngoài duy trì trạng thái bán ròng sau khi thoái vốn 6.500 tỷ đồng trong tháng 1. Hoạt động bán ra tập trung chủ yếu vào các cổ phiếu vốn hóa lớn, với dòng tiền rút ra đáng kể từ VIC, FPT, STB, CTG và SSI.

Tâm lý kém khả quan của các nhà đầu tư quốc tế càng được thể hiện rõ trong dòng vốn ETF, với dòng tiền rút ròng đạt 24 triệu USD (tương đương 600 tỷ đồng). Dòng vốn rút ra này chủ yếu đến từ VanEck Vietnam (16,7 triệu USD), DCVFMVN30 (11,8 triệu USD), DCVFMVN Diamond (4,8 triệu USD) và Xtrackers FTSE Vietnam (3,5 triệu USD).

VN-Index kỳ vọng duy trì đà tăng hướng tới các vùng đỉnh gần nhất

Đưa ra nhận định về triển vọng thị trường trong tháng 2, Mirae Asset nêu rõ động lực tăng trưởng chính đến từ Chính phủ trình Quốc hội xem xét các đề xuất, đặt mục tiêu tăng trưởng GDP vượt 8% và lạm phát CPI trung bình 4,5-5% cho năm 2025.

Để đạt được các mục tiêu đầy tham vọng này và tiến tới vị thế quốc gia có thu nhập trung bình cao trong giai đoạn 2026-2030, các biện pháp thúc đẩy tổng cung được đề xuất bao gồm phát triển cơ sở hạ tầng thông qua đầu tư công, thu hút FDI công nghệ cao và sản xuất, và tạo điều kiện thuận lợi cho đầu tư tư nhân.

Về yếu tố tỷ giá, diễn biến tỷ giá cần được theo dõi chặt chẽ trong nửa đầu năm 2025, do lộ trình cắt giảm lãi suất của Fed đối mặt với những trở ngại từ áp lực lạm phát của Thương Chiến, đặc biệt trong bối cảnh CPI cơ bản của Mỹ ổn định ở mức 3,2-3,3% so với cùng kỳ năm trước do áp lực dai dẳng từ lĩnh vực dịch vụ.

Trong khi thị trường kỳ vọng Fed sẽ có hai đợt cắt giảm lãi suất trong năm nay, chi tiêu hộ gia đình mạnh mẽ, việc làm ổn định và tăng trưởng lợi nhuận doanh nghiệp bền vững cho thấy các yếu tố bất định vẫn đang tiếp diễn, tạo tiền đề cho một giai đoạn thận trọng của Fed thông qua sự phụ thuộc vào dữ liệu và giảm tính hiệu quả của công cụ “định hướng kỳ vọng”.

Về thị trường chứng khoán, nhóm phân tích kỳ vọng VN-Index sẽ duy trì đà tăng hướng tới các vùng đỉnh gần nhất là 1.280-1.300 điểm, được thúc đẩy bởi xung lực đến từ nhóm Ngân hàng trong bối cảnh tâm lý giao dịch được củng cố và ngưỡng hỗ trợ được thiết lập tại 1.220 điểm.

Tuy nhiên, sự phụ thuộc ngày càng tăng vào kết quả kinh doanh của ngành ngân hàng, cùng với các động lực tăng trưởng hạn chế ở các ngành khác và các tín hiệu đáng lo ngại từ cổ phiếu FPT trong bối cảnh làn sóng bán tháo cổ phiếu công nghệ Mỹ, cho thấy những rủi ro cần phải tiếp tục theo dõi.

Theo Mirae Asset, mặc dù định giá thị trường đã trở nên hấp dẫn hơn sau khi ghi nhận tăng trưởng lợi nhuận trong quý 4/2024, các nhịp điều chỉnh và tái tích lũy trong ngắn hạn dường như là cần thiết để thiết lập các mức cân bằng mới trước khi có những bước tiến bền vững, cho thấy khả năng hình thành ngưỡng hỗ trợ tại 1.240-1.250 điểm.

Tồn tại một số rủi ro cần theo dõi

Các yếu tố rủi ro từ vĩ mô toàn cầu cần theo dõi bao gồm xung đột Nga-Ukraine kéo dài tiếp tục làm suy giảm triển vọng tăng trưởng kinh tế châu Âu. Dòng vốn chảy mạnh vào thị trường Mỹ, dẫn đến sự rút vốn đáng kể đối với phần còn lại của thế giới.

Thêm vào đó, Chính sách thuế quan mới trong nhiệm kỳ thứ 2 của Tân Tổng thống Donald Trump có khả năng sẽ làm gia tăng rủi ro thương chiến lan rộng ra toàn cầu.

Ngoài ra, rủi ro vĩ mô tới từ hoạt động sản xuất trì trệ trên các nền kinh tế lớn, đặc biệt là các ngành công nghiệp tại châu Âu và Trung Quốc.

Đồng thời, lạm phát dai dẳng tại thị trường Mỹ và Châu Âu cho thấy lộ trình bình thường hóa lãi suất có thể gặp nhiều biến động và quan điểm “diều hâu” của Ngân hàng Nhật Bản cùng khả năng tiếp tục nâng lãi suất mang lại rủi ro về việc đảo chiều hoạt động “carry trade”.

.jpg "CEO SSIAM: Tất cả nhà đầu tư rời khỏi thị trường chứng khoán Việt Nam đã bỏ lỡ cơ hội")

.png "Một cổ phiếu VN30 ngược dòng lên sát đỉnh lịch sử trong ngày thị trường giảm sâu")

.png "Giữa thời \"bão\" giá xăng dầu, một công ty tuyên bố sẽ sản xuất nhiên liệu từ \"nước lã và khí trời\"")

.jpg "Vinhomes (VHM) tung ưu đãi 5 năm lãi suất thấp cho người mua nhà giữa cơn bão lãi suất")

.png "Công an phát cảnh báo liên quan đến ‘kết quả bầu cử rò rỉ’")