Công ty Cổ phần Thép Pomina (HoSE: POM) vừa có công văn gửi Sở giao dịch chứng khoán TP.HCM về việc đưa ra biện pháp và lộ trình khắc phục tình trạng chứng khoán bị cảnh cáo do chậm trễ tổ chức ĐHĐCĐ thường niên quá 6 tháng kể từ ngày kết thúc năm tài chính.

Cụ thể, giải trình về lý do chậm trễ tổ chức, Pomina cho biết nguyên nhân là do chờ đợi nhà đầu tư chiến lược thống nhất những thỏa thuận phát hành cổ phiếu riêng lẻ cần thông qua tại ĐHCĐ thường niên.

Về lộ trình khắc phục, Thép Pomina thông báo ngày 14/7 tới đây sẽ tổ chức ĐHĐCĐ thường niên năm 2023. Doanh nghiệp cũng cho biết thêm, vào ngày 22/6, nhà đầu tư chiến lươc đã thống nhất những thỏa thuận phát hành cổ phiếu riêng lẻ. Tới ngày 24/6, công ty đã phát thông báo và thư mời các cổ đông tham dự Đại hội.

Ở một diễn biến khác, hàng loạt cổ đông có liên quan tới Chủ tịch HĐQT Thép Pomina đã có động thái đăng ký bán bớt cổ phiếu thời gian gần đây. Mới nhất, bà Đỗ Thị Kim Ngọc – em gái của ông Đỗ Duy Thái, Chủ tịch HĐQT Pomina vừa đăng ký bán ra 5,5 triệu cổ phiếu POM từ ngày 4-28/7 để giảm tỷ lệ sở hữu tại Pomina xuống 3,54%.

Trước đó, một người em gái khác của ông Đỗ Duy Thái là bà Đỗ Nhung (quốc tịch Mỹ) cũng đã đăng ký bán ra 5,3 triệu cổ phiếu POM. Tương tự, chị gái của ông Đỗ Duy Thái là bà Trương Geb Đỗ Thị Cẩm Hương (quốc tịch Đức) cũng đã đăng ký bán ra toàn bộ hơn 1,8 triệu cổ phiếu POM nắm giữ.

Trên thị trường, sau giai đoạn tăng "nóng" 60% chỉ trong hơn 2 tuần từ 26/5-9/6, cổ phiếu POM hiện đang trong nhịp điều chỉnh và lùi về mức giá 6.900 đồng/cp. Tuy vậy, mức thị giá này vẫn cao hơn tới 53% so với thời điểm cách đây 2 tháng.

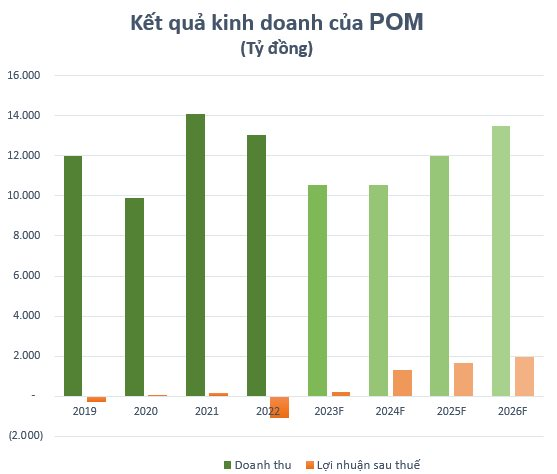

Về kế hoạch kinh doanh, sau một năm đầy khó khăn, Pomina bất ngờ đặt mục tiêu đầy tham vọng năm 2023 với chỉ tiêu doanh thu thuần đạt 14.000 tỷ đồng, tăng 8% so với năm ngoái và lợi nhuận sau thuế 300 tỷ đồng trong khi cùng kỳ lỗ đến 1.080 tỷ đồng.

Về lộ trình khắc phục, công ty đã xây dựng kế hoạch sản xuất kinh doanh 12 tháng tới với sản lượng sản xuất và tiêu thụ dựa trên các yếu tố thị trường. Pomina đặt ra 4 phương án công suất hoạt động của phôi lò EAF, từ 40.000 tới 60.000 tấn/tháng. Xa hơn, giai đoạn từ 2024 đến 2027, khi lò cao chạy lại, LNST sẽ bù đắp hết âm lợi nhuận phân phối trên BCTC. Cụ thể, mức tiêu thụ thép xây dựng trong giai đoạn tới đạt 600.000 tấn/năm.

Doanh thu năm 2024 dự kiến đạt 10.540 tỷ đồng, sau đó nâng dần lên 12.010 tỷ trong năm 2025, 13.479 tỷ trong năm 2026 và 14.949 tỷ trong năm 2027. Mục tiêu lợi nhuận ròng lần lượt đạt 1.317 tỷ trong năm 2024, 1.648 tỷ trong năm 2025, 1.979 tỷ trong năm 2026 và 2.310 tỷ trong năm 2027.

Đáng chú ý, Pomina còn có kế hoạch phát hành cổ phiếu mới để tăng vốn chủ sở hữu, lành mạnh hoá trạng thái tài chính và bổ sung vốn lưu động để khởi động lại lò cao. Trước đó, vào quý 3 năm ngoái, công ty đã chủ động dừng hoạt động sản xuất lò cao để chuyển sang tập trung vào thế mạnh là lò điện nhằm tối ưu chi phí.

.jpg "Ba \"ông lớn\" xây dựng cùng báo lãi “đi lùi”")