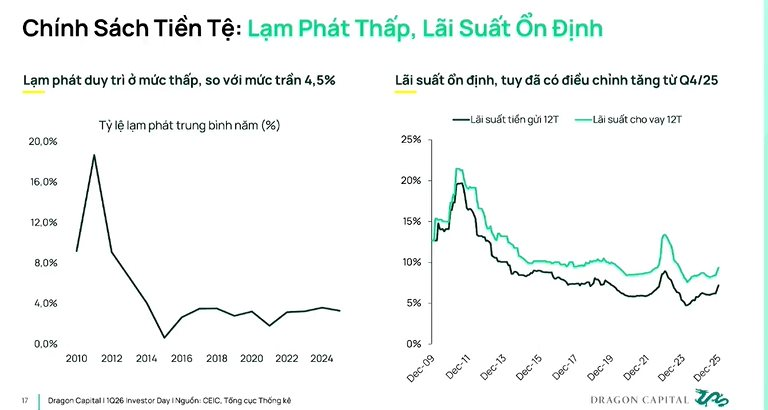

Lạm phát ở Việt Nam ổn định ở mức khoảng 3,5% và dựa trên tổng cung tiền và lượng hàng hóa hiện nay cho thấy rủi ro lạm phát không đáng lo ngại. Tuy nhiên, một điểm đáng chú ý là lãi suất đang có xu hướng đi lên so với mức đáy, tiệm cận vùng trước Covid giai đoạn 2020–2021. Câu hỏi đặt ra là vì sao lãi suất tăng khi lạm phát vẫn thấp?

Vì sao lãi suất rục rịch tăng?

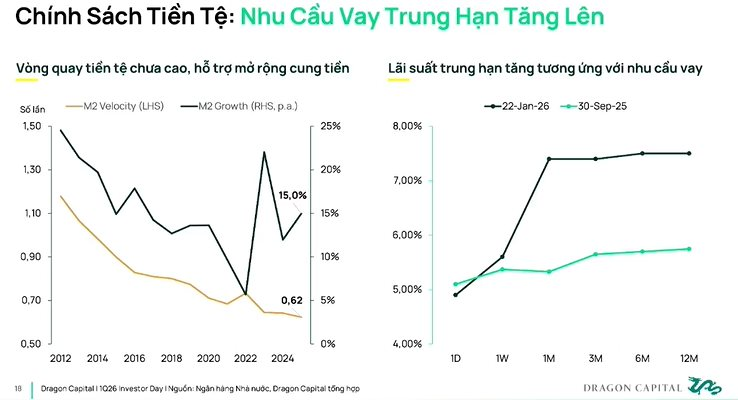

Lý giải cho câu hỏi này, tại sự kiện Investor Day với chủ đề “Đầu tư bền bỉ, tăng trưởng vươn xa”, ông Lê Anh Tuấn - Tổng Giám đốc Dragon Capital Việt Nam cho rằng nguyên nhân đến từ việc vòng quay tiền giảm liên tục trong 4–5 năm qua. Khi vòng quay tiền chậm lại, tiền nằm trong nền kinh tế lâu hơn và không quay trở lại hệ thống ngân hàng khiến tổng tiền gửi tăng chậm. Điều này buộc ngân hàng phải vay trên thị trường liên ngân hàng hoặc nâng lãi suất để có nguồn cho vay.

Một phần dòng tiền hiện bị “mắc kẹt” trong các khu vực thanh khoản thấp, đặc biệt là bất động sản. Chuyên gia cho rằng thị trường này đang vận hành theo ba lớp: lớp chủ dự án, lớp mua sỉ trung gian và lớp người mua cuối cùng. Hai năm qua, giao dịch chủ yếu diễn ra giữa lớp một và hai, trong khi lớp ba tham gia hạn chế khiến tiền chưa thực sự lan tỏa sang tiêu dùng và sản xuất, qua đó làm chậm vòng quay tiền trong toàn hệ thống.

Trên thị trường tiền tệ, sự phân hóa giữa lãi suất ngắn hạn và dài hạn đang phản ánh rõ nét những chuyển động này. Nếu trước đây hai đường lãi suất gần như song song, thì hiện nay lãi suất dài hạn đi lên trong khi ngắn hạn vẫn ở mức thấp. Điều đó cho thấy nền kinh tế đang vay dài hạn nhiều hơn, nhất là trong lĩnh vực bất động sản, trong khi vốn lưu động cho doanh nghiệp vẫn rẻ.

Theo chuyên gia, việc tăng lãi suất khi lạm phát thấp được xem là một điểm cân bằng không tối ưu cho nền kinh tế. Để điều chỉnh trạng thái này, Ngân hàng Trung ương có thể mở rộng bơm vốn kỳ hạn dài 180–270 ngày thay vì chỉ tập trung vào kênh ngắn hạn, qua đó kéo mặt bằng lãi suất dài hạn xuống.

Lãi suất có thể đạt đỉnh trong quý 1

Chuyên gia dự báo lãi suất có thể đạt đỉnh trong quý I, sau đó ổn định và giảm nhẹ, nhưng không nên kỳ vọng giảm quá sâu vì nhu cầu vốn vẫn rất lớn. Ở chiều tỷ giá, bức tranh đã sáng hơn. Sau giai đoạn biến động vì các yếu tố thuế quan, tỷ giá hiện ổn định trở lại, bất chấp giá vàng tăng mạnh. Khoảng cách giữa tỷ giá chính thức và thị trường tự do cũng đã thu hẹp đáng kể.

Ngoài ra, việc Mỹ có thể bổ nhiệm một Chủ tịch Fed theo hướng nới lỏng hơn và kỳ vọng cắt giảm lãi suất nhiều hơn 2 lần năm 2026 sẽ giúp thu hẹp chênh lệch lãi suất giữa Việt Nam và quốc tế, tạo lợi thế cho đồng Việt Nam.

Trước lo ngại cho rằng nền kinh tế Việt Nam đã vay quá nhiều, ông cho rằng cần nhìn cả hai kênh là tín dụng ngân hàng và thị trường vốn, bao gồm trái phiếu doanh nghiệp. Nếu xét tổng thể, mức vay của Việt Nam chưa ở ngưỡng cao, đặc biệt ở khối doanh nghiệp.

Nhìn chung, ông dự báo tăng trưởng kinh tế năm 2026 có thể vượt 9%, lạm phát duy trì dưới 4%. Cung tiền tăng khoảng 12,5–13%, tỷ giá biến động trong khoảng 1–2%. Các chỉ số vĩ mô nhìn chung vẫn ổn định và không có rủi ro lớn.