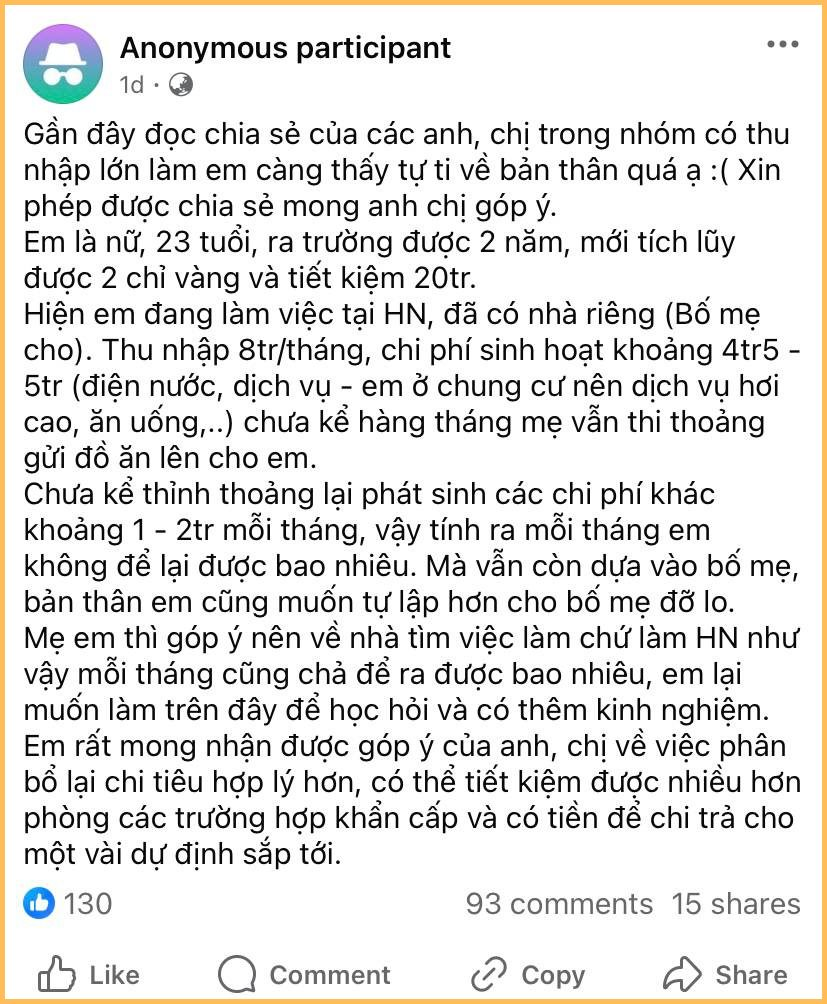

Mới đây, trong một cộng đồng cố vấn tài chính, một bạn trẻ 23 tuổi đã kể về nỗi lo lắng hiện tại của mình. Chuyện của bạn có thể tóm tắt như sau: Lương 8 triệu ở Hà Nội, đã được bố mẹ mua nhà cho ở - đồng nghĩa với việc không mất tiền thuê nhà, nhưng vẫn chẳng tiết kiệm được mấy.

Băn khoăn mà bạn đặt ra để được CĐM tư vấn chính là phải phân bổ chi tiêu thế nào để thoát cảnh thiếu trước hụt sau, tiết kiệm được nhiều tiền hơn cho các dự định trong tương lai gần.

Nên tìm cách tăng thu nhập, ưu tiên đầu tư cho bản thân hơn là tiết kiệm?

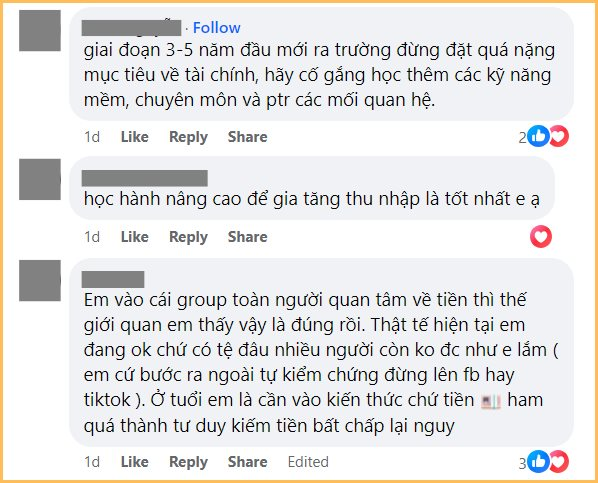

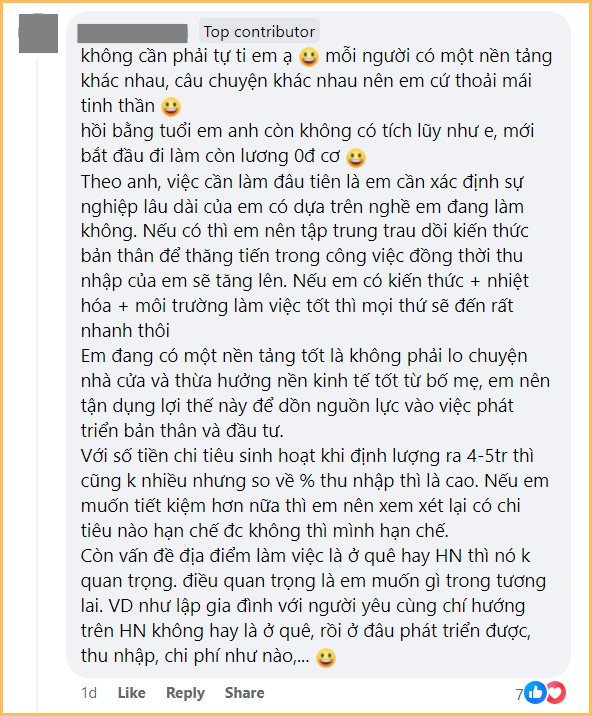

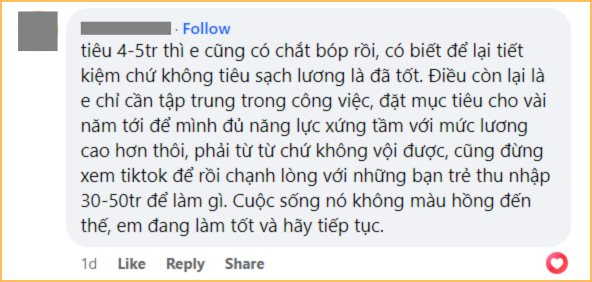

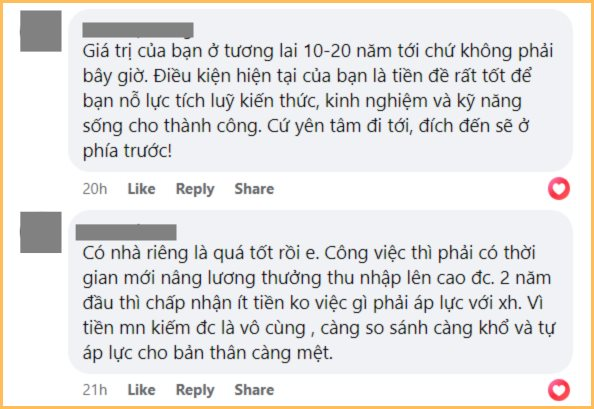

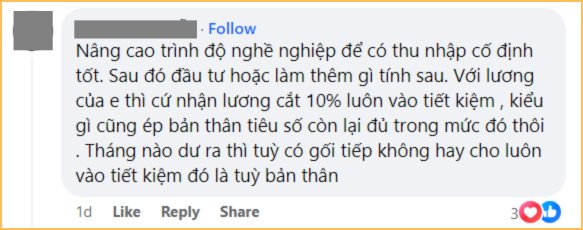

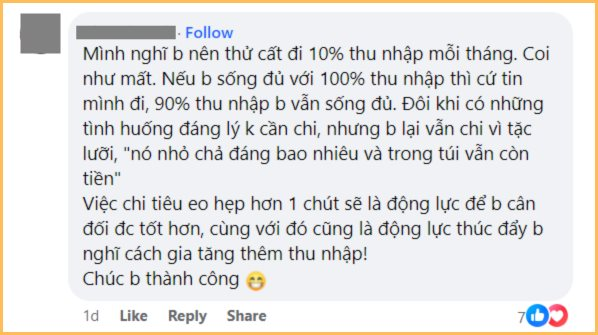

Trong phần bình luận của bài đăng, mỗi người lại có một suy nghĩ, quan điểm và chia sẻ một lời khuyên khác nhau cho hoàn cảnh của cô bạn 23 tuổi này.

Có người cho rằng bạn nên tìm cách đầu tư hoặc kiếm thêm việc để tăng thu nhập nếu muốn tiết kiệm nhiều hơn, vậy mới là phương án hợp lý. Cũng có người nghĩ rằng bạn đang còn trẻ, mới 23 tuổi thì nên ưu tiên trải nghiệm, học hỏi tăng vốn kiến thức cho bản thân chứ không nên đặt nặng việc tiết kiệm.

Bên cạnh những lời động viên khích lệ bạn trẻ này không nên quá áp lực với mục tiêu tiết kiệm, cũng có những câu trả lời đi thẳng vào trọng tâm câu hỏi “nên làm thế nào để cắt giảm chi tiêu” mà cô bạn đã đặt ra.

Tóm lại thì còn trẻ, làm thế nào để cân bằng việc tiết kiệm với học hỏi, trải nghiệm để tăng vốn kiến thức?

Đương nhiên khi còn trẻ, đầu tư tăng trải nghiệm sống cũng như vốn kiến thức là điều quan trọng, cũng là mục tiêu chính đáng. Dẫu vậy, điều này cũng không đồng nghĩa với việc chúng ta phải hoàn toàn từ bỏ mục tiêu tiết kiệm. Vừa tiết kiệm, vừa đầu tư đi học, tăng cường trải nghiệm sống vẫn là điều khả thi nếu bạn đảm bảo được những yếu tố này.

1 - Hạn chế chi tiêu ở mức tối đa

Lương thấp, muốn tiết kiệm thì đương nhiên không thể chi tiêu xả láng được rồi. Để biết đâu là những khoản chi thực sự cần thiết và không thể cắt bỏ, và nhận diện những khoản chi vô nghĩa, việc đầu tiên cần làm là ghi chép chi tiêu một cách chi tiết nhất có thể. Làm như vậy mỗi ngày, sau một tháng, bạn sẽ có đủ “cơ sở dữ liệu” để bắt đầu việc cắt giảm chi tiêu.

Khoản nào giữ nguyên, khoản nào cần giảm, khoản nào cần cắt bỏ hoàn toàn là câu hỏi không có đáp án chung, vì mỗi người một hoàn cảnh, một mục tiêu khác nhau. Chỉ có bản thân bạn mới đưa ra được câu trả lời mà thôi.

2 - Học hỏi từ những nguồn miễn phí

Nếu ngân sách chưa đủ dư dả để đăng ký các khóa học cải thiện chuyên môn, kỹ năng nghiệp vụ, hãy tự học. Việc này vừa giúp bạn tăng kiến thức, vừa giúp bạn tiết kiệm. Đương nhiên, không phải lĩnh vực nào cũng có thể tự học từ A đến Z. Tuy nhiên với kho tàng kiến thức miễn phí trên Google, Youtube hay các ứng dụng như Coursera, Udemy,... việc tự học không phải là bất khả, chỉ là bạn có muốn hay không mà thôi.

Bên cạnh đó, đồng nghiệp và bạn bè đôi khi cũng chính là những người thầy ngay bên cạnh mà nhiều người thường không nhận ra. Chẳng phải tự nhiên mà người ta lại bảo “học thầy không tày học bạn”. Nhớ nhé!

3. Mỗi tháng trích 5% thu nhập để xây dựng quỹ dự phòng

Tiền tiết kiệm có thể chưa có nhưng tiền dự phòng thì khác. Tiết kiệm là khoản tiền dùng để phục vụ các mục tiêu dài hạn như mua nhà, mua xe,... Trong khi đó, tiền dự phòng là khoản tiền giúp bạn trang trải chi phí trong những tình huống khẩn cấp như khi không may thất nghiệp, hỏng xe, ốm đau,...

Tùy vào mức thu nhập mà phần trăm tích lũy cho quỹ dự phòng của mỗi người sẽ khác nhau. Nếu lương chưa cao, bạn có thể bắt đầu xây dựng quỹ dự phòng với tỷ lệ tối thiểu là 5%/tổng thu nhập hàng tháng. Tích tiểu thành đại, đến khi không may có việc phát sinh đột xuất cần dùng tiền, khoản dự phòng thực sự có thể “cứu nguy” cho bạn đấy.

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.jpg "Chuyện gì đang xảy ra với BYD: Lần đầu tiên sau 6 năm doanh số giảm, ‘ngôi sao’ ngành xe điện đang chịu sức ép lớn")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")