Hội Thẩm định giá Việt Nam đánh giá, khi Thông tư được ban hành sẽ khắc phục được những bất cập của các quy định hiện hành, đáp ứng yêu cầu thực tiễn và phù hợp với đường lối của Đảng là thực hiện cơ chế giá thị trường, có sự điều tiết của Nhà nước.

Vì vậy, Hội Thẩm định giá Việt Nam (VVA) đã có văn bản góp ý về Dự thảo Thông tư Ban hành phương pháp định giá chung đối với hàng hóa, dịch vụ do Nhà nước định giá.

Theo đó, về cơ bản, VVA thống nhất với nhiều nội dung của dự thảo. Tuy nhiên, có một số điểm VVA lưu ý đến Ban soạn thảo.

Cụ thể, tại Dự thảo đưa ra 2 phương pháp định giá Chi phí và so sánh có quy định tại Điều 4 về lựa chọn phương pháp định giá. Hội Thẩm định giá Việt Nam đề nghị bãi bỏ quy định lựa chọn phương pháp định giá thay bằng: “Điều kiện áp dụng các phương pháp định giá” và quy định rõ các điều kiện áp dụng.

Sở dĩ như vậy là vì quy định lựa chọn phương pháp định giá để cơ quan, tổ chức, cá nhân chủ động lựa chọn cho phù hợp. Nhưng thực tế vừa qua, điều này gây rắc rối về mặt pháp lý có thể nói là “bẫy pháp lý” dễ dẫn đến rủi ro khi 2 phương pháp cùng đủ điều kiện áp dụng. Trong trường hợp doanh nghiệp lựa chọn phương pháp so sánh, nhưng cơ quan pháp luật thì lại áp phương pháp chi phí tìm ra chênh lệch về kết quả của 2 phương pháp và kết luận có thất thoát, nhất là mua sắm tài sản từ nguồn Ngân sách Nhà nước.

Vì vậy, Hội Thẩm định giá Việt Nam đề nghị Ban Soạn thảo cần cân nhắc để xử lý trường hợp một tài sản đủ điều kiện áp dụng cả 2 phương pháp cùng lúc thì ưu tiên áp dụng phương pháp nào?

Tiếp đến, tại Luật Giá có quy định nguyên tắc định giá của Nhà nước là: “Bù đắp chi phí sản xuất…” và trong cơ cấu giá được tính “Khoản lỗ” (nếu có). Hội Thẩm định giá Việt Nam đề nghị Ban Soạn thảo làm rõ “Khoản lỗ” được kết cấu vào phương pháp chi phí hay phương pháp so sánh hay còn được quy định ở phương pháp định giá nào khác? Nếu không hướng dẫn rõ các đơn vị lập phương án giá không có cơ sở tính toán.

Về nội dung tính giá hoàn toàn căn cứ vào định mức kinh tế - kỹ thuật, Hội Thẩm định giá Việt Nam đề nghị Ban Soạn thảo làm rõ: Việc tính giá theo phương pháp chi phí chỉ căn cứ định mức kinh tế kỹ thuật hay có kết hợp tính theo chi phí thực tế hợp lý, hợp lệ không?

Nếu tính thì phải cần số liệu mấy năm trước thời điểm định giá (Dự thảo không nêu rõ)? Trong trường hợp kết hợp cả thực tế và định mức, khi xảy ra tình huống chi phí thực tế cao hơn hoặc thấp hơn định mức thì xử lý thế nào?

Để đáp ứng yêu cầu của thực tiễn có những ngành hàng sản xuất kinh doanh đa mục tiêu đồng thời thu được nhiều loại sản phẩm mà không phải là sản phẩm phụ mà không tách bạch được chi phí để tính giá cho từng loại sản phẩm. Hội Thẩm định giá Việt Nam đề nghị Ban Soạn thảo nghiên cứu thêm và hướng dẫn thêm phương pháp chi phí tính từ chi phí phân bổ cho từng khoản mục chi phí để tổng hợp thành giá thành từng loại sản phẩm.

Tại khoản 7, Điều 5, Hội Thẩm định giá Việt Nam đề nghị Ban Soạn thảo xem lại nội dung “Trường hợp yếu tố tính trong giá hàng hóa, dịch vụ phát sinh trong nhiều kỳ kế toán thì phải tập hợp số liệu của nhiều kỳ kế toán để phân bổ”.

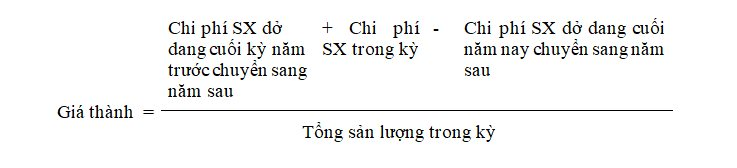

Hội Thẩm định giá Việt Nam cho rằng, giá thành có những nội dung giống chi phí sản xuất nhưng nó lại có những nội dung khác cơ bản như giá thành là tính cho khối lượng sản phẩm hoàn thành trong kỳ tính giá (thường là 1 năm) nên bản chất là:

Trong khi chi phí sản xuất thì không phải gắn với khối lượng hoàn thành như giá thành (Trừ trường hợp giá thành và chi phí sản xuất bằng nhau khi chi phí dở dang cuối kỳ bằng chi phí dở dang đầu kỳ).

Tại Điểm d, Khoản 2, Điều 12, Hội Thẩm định giá Việt Nam đề nghị Ban Soạn thảo xem lại nội dung: “Hoặc mức tích lũy không vượt quá mức thặng dư thực tế…”

Hội Thẩm định giá Việt Nam nhận định, nội dung này không rõ nghĩa, tích lũy (cho Nhà nước, cho doanh nghiệp) được sinh ra từ lợi nhuận, bản chất của tích lũy tư bản là tư bản hóa giá trị thặng dư. Vậy, Dự thảo cần làm rõ không vượt quá cái gì?

Tại Khoản 3, Điều 14, Hội Thẩm định giá Việt Nam đề nghị xem xét lại về thời gian thu thập thông tin và ưu tiên “lần lượt” lựa chọn nguồn thông tin. Theo Hội Thẩm định giá Việt Nam, phải ưu tiên thời gian của nguồn thông tin gần nhất với thời điểm định giá. Nếu để “lần lượt ưu tiên nguồn” như Dự thảo có thể sẽ mâu thuẫn với thời gian.

.png "Bế giảng lớp cập nhật kiến thức về thẩm định giá CNKT2026.11 tại TP.HCM")

.jpg "NCB cùng Sun Group kiến tạo phong cách sống tinh hoa với hệ sinh thái giải pháp tài chính - trải nghiệm đẳng cấp")

.png "Thừa điện sạch đủ cho cả nước dùng trong nửa năm, Trung Quốc vẫn “xả bỏ\", mở nhà máy điện than nhiều nhất 10 năm: Vì sao?")

.jpg "Thông tin mới nhất về cao tốc hơn 43.700 tỷ đồng vượt 2 con đèo hiểm trở, rút ngắn thời gian di chuyển từ Quy Nhơn - Pleiku còn 1,5 giờ")