Tại buổi Investor Meeting quý 2/2025 của Đầu tư Thế Giới Di Động (Mã: MWG), Tổng giám đốc MWG Vũ Đăng Linh cho biết lợi nhuận chuỗi Bách Hoá Xanh đạt 182 tỷ trong quý 2/2025 vừa qua, nâng lợi nhuận luỹ kế 6 tháng lên con số 205 tỷ đồng.

Với kết quả này, doanh nghiệp tự tin hoàn thành mục tiêu tối thiểu 500 tỷ lợi nhuận năm 2025, thậm chí kỳ vọng cả năm đạt trên 600 tỷ đồng.

Điểm sáng lợi nhuận đến từ hai động lực chính gồm doanh thu cải thiện và chi phí được tối ưu quyết liệt. Ông Linh cho biết doanh thu nửa đầu năm tăng trưởng chậm lại nhưng tốc độ đã phục hồi đáng kể trong thời gian trở lại đây. Bên cạnh đó các chi phí cũng được cải thiện đáng kể, chi phí DC (trung tâm phân phối/vận chuyển) cải thiện từ 5% giảm xuống chỉ còn 3%. Song song, chi phí vận hành cửa hàng cũng tiết giảm đáng kể, giúp dòng lợi nhuận bắt đầu rõ ràng hơn trên báo cáo tài chính.

Tăng tốc mở rộng, quy mô tại điểm bão hoà có thể lên tới mười mấy nghìn cửa hàng

Năm 2025, MWG đặt mục tiêu mở mới 400 cửa hàng Bách Hoá Xanh. Tuy nhiên, đến thời điểm hiện tại con số này đã vượt kế hoạch, công ty có thêm 414 cửa hàng, với hơn 50% tập trung ở miền Trung. Từ nay đến cuối năm, chuỗi bách hoá dự kiến khai trương thêm 200 cửa hàng nữa, nâng tổng số mở mới năm 2025 lên 620 cửa hàng.

Theo ông Linh, năm 2026 sẽ là cột mốc quan trọng khi BHX chính thức “Bắc tiến”. Đồng thời vị lãnh đạo khẳng định mục tiêu sẽ mở mới 1.000 cửa hàng mỗi năm. Bách Hoá Xanh đã chuẩn bị nền tảng vận hành, tối ưu chi phí và kiểm chứng mô hình tại miền Trung, chi phí đầu tư cho một cửa hàng mới đã giảm đáng kể so với trước. Đây sẽ là bàn đạp để mở rộng quy mô toàn quốc.

MWG bắt đầu xây dựng Bách Hóa Xanh từ năm 2015. Sau gần một thập kỷ, chuỗi đã phát triển lên 2.148 cửa hàng trên toàn quốc. Con số này đủ để thấy nỗ lực bền bỉ suốt nhiều năm, nhưng kế hoạch mở thêm 1.000 cửa hàng mỗi năm từ 2026 cho thấy một bước nhảy vọt đầy tham vọng. Số lượng cửa hàng có thể tăng nhanh gần bằng cả hành trình tích lũy suốt một thập kỷ vừa qua.

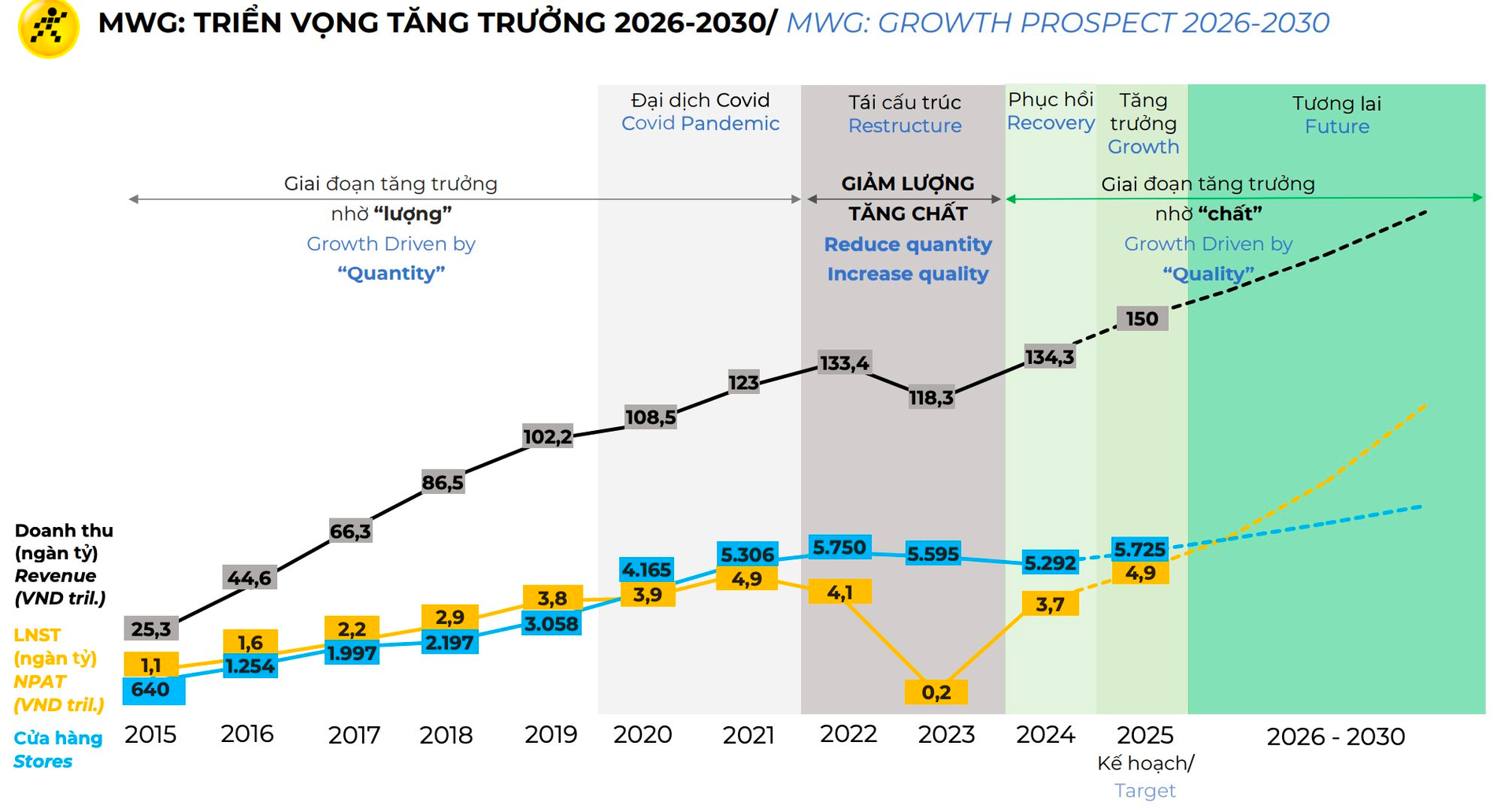

.png)

Tổng Giám đốc MWG nhận định thị trường thực phẩm và hàng tiêu dùng nửa cuối năm sẽ có tốc độ tăng trưởng vừa phải. GDP sẽ tăng trưởng mạnh hơn nhờ các đầu kéo như đầu tư công, tín dụng, dịch vụ tài chính, chứng khoán, bất động sản, trong khi đó tiêu dùng thì kỳ vọng đạt tăng trưởng 5-6%.

Ông Vũ Đăng Linh khẳng định lại quyết tâm IPO Bách Hoá Xanh năm 2028. Vị này cho biết chuỗi sẽ tăng trưởng doanh thu thần tốc nhằm bù đắp nhanh khoản lỗ tuỹ kế, đồng thời tối ưu từ khâu sản xuất đến kho bãi, trưng bày, hậu mãi, biên lợi nhuận dự kiến ổn định ở mức 4 – 5%.

Bàn về triển vọng dài hạn, Chủ tịch HĐQT MWG Nguyễn Đức Tài cho biết, con số 10 tỷ USD doanh thu là tầm nhìn mà Bách Hoá Xanh hướng tới. Nhưng để đạt quy mô đó, chuỗi phải đa dạng hóa mô hình cửa hàng thay vì chỉ dựa vào chuẩn 150 m² hiện tại.

“BHX sẽ phát triển nhiều mô hình linh hoạt: cửa hàng chỉ bán hàng khô, chỉ bán hàng tươi, hoặc cửa hàng mini dưới tầng trệt chung cư. Doanh thu bình quân hiện đạt khoảng 2,5 – 3 tỷ đồng/cửa hàng/tháng. Như vậy, để chạm mốc 10 tỷ USD, BHX có thể phát triển tới mười mấy nghìn cửa hàng”, ông Tài phân tích.

Ngoài ra, một trong những hướng đi chiến lược của Bách Hoá Xanh trong thời gian tới là mở rộng mảng online. Hiện, doanh thu online chiếm khoảng 5% tổng doanh thu. Ưu thế lớn của BHX là hệ thống cửa hàng phủ khắp, giúp đơn hàng online được xử lý nhanh chóng, giảm thời gian vận chuyển.

“Chúng tôi đặt mục tiêu nâng tỷ trọng doanh thu online từ 5% lên 10% trong thời gian tới. Sự kết hợp chặt chẽ giữa online và offline sẽ là lợi thế cạnh tranh then chốt của BHX trong giai đoạn tới”, ông Tài chia sẻ.

Cụ thể, Bách Hóa Xanh quyết tâm bước vào giai đoạn tăng trưởng mạnh mẽ với ba trọng tâm chiến lược. Thứ nhất là tăng trưởng doanh thu mạnh mẽ thông qua tăng tốc mở rộng đồng thời kênh offline và online và tăng trưởng doanh thu cửa hàng cũ.

Thứ hai là đảm bảo hàng hóa chất lượng và an toàn trên kệ thông qua tăng cường hợp tác chặt chẽ với các nhà cung cấp uy tín sẵn sàng cam kết cùng BHX giữ vững tiêu chuẩn chất lượng, an toàn thực phẩm và sản lượng ổn định.

Thứ ba là cải thiện lợi nhuận nhờ doanh thu tăng, tiếp tục tối ưu vận

hành đến từng chi tiết, và triển khai văn hóa “Familyship” với

nhà cung cấp để tối ưu chi phí và nâng cao hiệu quả cho cả BHX và

nhà cung cấp.

Tình hình kinh doanh tại các chuỗi khác

Ở mảng Thế Giới Di Động và Điện Máy Xanh, hai chuỗi này vẫn duy trì tốc độ tăng trưởng ổn định, khoảng 15% so với cùng kỳ. Doanh nghiệp đặt mục tiêu giữ nhịp tăng trưởng trong những tháng tới, bám sát kế hoạch 15 – 16% cả năm.

Với chuỗi liên doanh tại Indonesia Era Blue, ông Linh cho biết kế hoạch đặt ra là 150 cửa hàng vào cuối năm 2025. Ban đầu, công ty chỉ tập trung tại khu vực Jakarta, nhưng hiện đã mở rộng sang các địa phương khác, nâng tổng số điểm bán lên 124 cửa hàng. Sau khi mô hình vận hành hiệu quả, Era Blue sẽ tiếp tục được nhân rộng. Do MWG nắm giữ 45% cổ phần, lợi nhuận của chuỗi được hạch toán theo tỷ lệ tương ứng và sẽ phản ánh vào giá trị doanh nghiệp khi IPO mảng điện máy, song không hợp nhất vào doanh thu.

Ở mảng dược phẩm, An Khang vẫn trong quá trình cải thiện từng ngày. Chuỗi này hiện vẫn lỗ, nhưng mức lỗ đã giảm dần qua từng tháng, cho thấy những tín hiệu tích cực.

Trong khi đó, chuỗi AVAKids đã có lãi từ quý I3/2024. Nửa đầu năm 2025, chuỗi ghi nhận khoảng 13 tỷ đồng lợi nhuận và kết quả những tháng gần đây tiếp tục được củng cố. Tổng Giám đốc MWG cho biết dự kiến AVAKids sẽ mở thêm một số cửa hàng mới, đồng thời kết hợp mô hình offline để hỗ trợ bán hàng online.

.png "Thị trường hàng hóa ngày 5/7: Gạo, hồ tiêu đi ngang, heo hơi phân hóa")

.jpg "Tất cả người tham gia giao thông chú ý thông báo mới nhất từ Cục CSGT liên quan đến mức phạt 600.000 đồng")