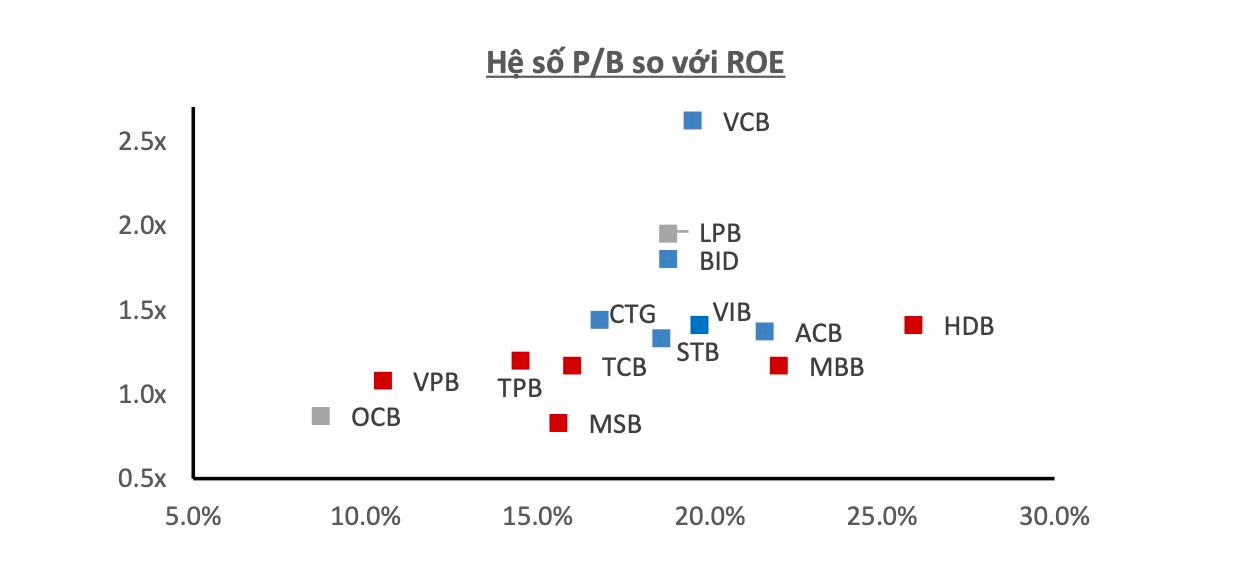

Trong báo cáo về triển vọng ngành ngân hàng 2025 mới công bố, Công ty Cổ phần Quản lý Quỹ VinaCapital (VinaCapital) cho biết cổ phiếu các ngân hàng Việt Nam hiện đang giao dịch ở mức P/B 1,3 lần với dự phóng cho năm 2025, cùng tỷ lệ ROE dự phóng ở mức 16%. Mức P/B này đang thấp hơn gần 2 độ lệch chuẩn so với mức P/B trung bình quá khứ 5 năm của ngành ngân hàng (trong khi đối với các nhà đầu tư nước ngoài, những ngân hàng có ROE 16% có thể được giao dịch với mức P/B trên 2 lần).

Định giá của cổ phiếu ngành ngân hàng cũng khá thấp khi xét theo hệ số giá trên thu nhập (P/E) so với tăng trưởng lợi nhuận (G) khi tỷ lệ PEG chỉ ở mức 0,5 lần (P/E dự phóng là 8 lần so với tăng trưởng EPS dự phóng 17% cho năm 2025). Mức định giá này thực ra đã có cải thiện một chút so với thời điểm đầu năm ngoài, khi mức tăng giá cổ phiếu ngân hàng của năm 2024 là 26%, cao hơn so với mức tăng trưởng thu nhập bình quân trên cổ phiếu (EPS) 14%.

Theo VinaCapital, một trong những nguyên nhân khiến định giá cổ phiếu ngân hàng ở mức rẻ là do giới hạn Tỷ lệ sở hữu của nhà đầu tư nước ngoài tại Việt Nam (FOL) đối với các ngân hàng chỉ là 30%, khiến các nhà đầu tư cá nhân trong nước trở thành người có vai trò chủ đạo trong việc quyết định giá cổ phiếu ngân hàng, trong khi phần đông các nhà đầu tư cá nhân không quá chú trọng vào việc xem xét định giá như các nhà đầu tư nước ngoài.

“Các nhà đầu tư trên thị trường chứng khoán Việt Nam nói chung đều biết rằng mức định giá hiện tại của ngành ngân hàng là khá thấp, nhưng có thể nhiều người chưa thực sự nhận ra sự phân hóa lớn giữa định giá và xu hướng giá cổ phiếu hoặc sự khác biệt trong định hướng hoạt động, chất lượng tài sản và các chỉ số khác giữa các ngân hàng.”, VinaCapital cho hay.

VinaCapital chia các ngân hàng thành hai nhóm: nhóm ngân hàng có chất lượng tài sản tốt và có danh mục cho vay đa dạng/ít phụ thuộc vào lĩnh vực bất động sản, và nhóm ngân hàng có tỷ trọng cho vay lĩnh vực bất động sản cao và/hoặc tập trung mạnh hơn vào cho vay tiêu dùng.

Nhóm đầu tiên bao gồm các ngân hàng như ACB, VCB, CTG, BID và STB, đều là những ngân hàng có khả năng tận dụng được đà tăng trưởng chung của toàn ngành năm nay. Những ngân hàng này có khả năng mở rộng thêm dư nợ cho vay trong lĩnh vực bất động sản (bao gồm cho vay mua nhà) vì không bị giữ chân bởi những dự án còn đang vướng mắc về pháp lý và/hoặc không cần phải hỗ trợ các khách hàng đang gặp khó khăn do các vấn đề tồn động trước đó.

“Đây cũng là những ngân hàng hưởng lợi nhiều nhất từ thu từ nợ đã xử lý do chính sách cho vay thận trọng trước đó đồng nghĩa với việc họ có nhiều tài sản thế chấp có thể sớm thu hồi hơn nhất là khi thị trường bất động sản hồi phục”, VinaCapital đánh giá.

Nhóm thứ hai bao gồm những ngân hàng mạnh dạn hơn như TCB, VPB, MBB và HDB, là những ngân hàng có thể trực tiếp hưởng lợi từ việc đẩy mạnh cho vay (hoặc giảm hỗ trợ lãi suất) đối với các công ty bất động sản hoặc sẽ giải quyết được một số vấn đề về chất lượng tài sản còn tồn đọng trước đó nhờ việc được tháo gỡ các vướng mắc pháp lý cũng như khi giao dịch bất động sản sôi động trở lại. Ví dụ, giá cổ phiếu của những ngân hàng có tỷ lệ dự phòng bao nợ xấu thấp dưới 100% hoặc những ngân hàng mà thị trường cho rằng có thể chưa báo cáo đầy đủ nợ xấu thực tế sẽ có tiềm năng tăng giá tốt khi thị trường bất động sản phục hồi.

Danh mục đầu tư của các quỹ đầu tư chủ động của VinaCapital bao gồm cả những ngân hàng nhạy hơn khi hưởng lợi từ triển vọng kinh tế năm nay của Việt Nam, cũng với một số ngân hàng thận trọng hơn và không bị vướng vào các vấn đề tồn đọng trong thời gian qua.

VinaCapital coi đây là một chiến lược đầu tư linh hoạt, bao trùm hai thái cực và cũng kết hợp các yếu tố đặc thù của từng ngân hàng vào quyết định đầu tư, như lựa chọn các ngân hàng đã hoàn thành (hoặc sắp hoàn thành) quá trình tái cơ cấu, các ngân hàng có kế hoạch sớm hóa mạnh mẽ, và/hoặc các ngân hàng có kế hoạch tạo nền tảng vững chắc hơn cho tăng trưởng trong tương lai.

Theo VinaCapital, cổ phiếu ngân hàng đã tăng giá vượt trội so với VN-Index trong năm 2024, và quỹ đầu tư này kỳ vọng rằng giá cổ phiếu ngành ngân hàng năm 2025 sẽ tiếp tục tăng tốt, nhờ lợi nhuận tăng trưởng mạnh hơn và mức định giá thấp (1,3x P/B so với 16% ROE). Dù vậy, diễn biến giá cổ phiếu của từng ngân hàng riêng lẻ dự kiến sẽ có sự phân hóa rõ rệt do những khác biệt lớn về định giá, chất lượng tài sản và tăng trưởng lợi nhuận.

“rơi tự do” sau đỉnh lịch sử: Sóng tăng nóng kết thúc?")

được giải cứu mạnh sau cú rơi đáy 3 năm")

.png "Khai giảng khóa cập nhật kiến thức thẩm định giá CNKT.2026.01 tại TP.Hà Nội")

.png "Giá dầu thực tế tăng vọt đến 141 USD/thùng, cao nhất 18 năm, loạt chuyên gia cảnh báo")