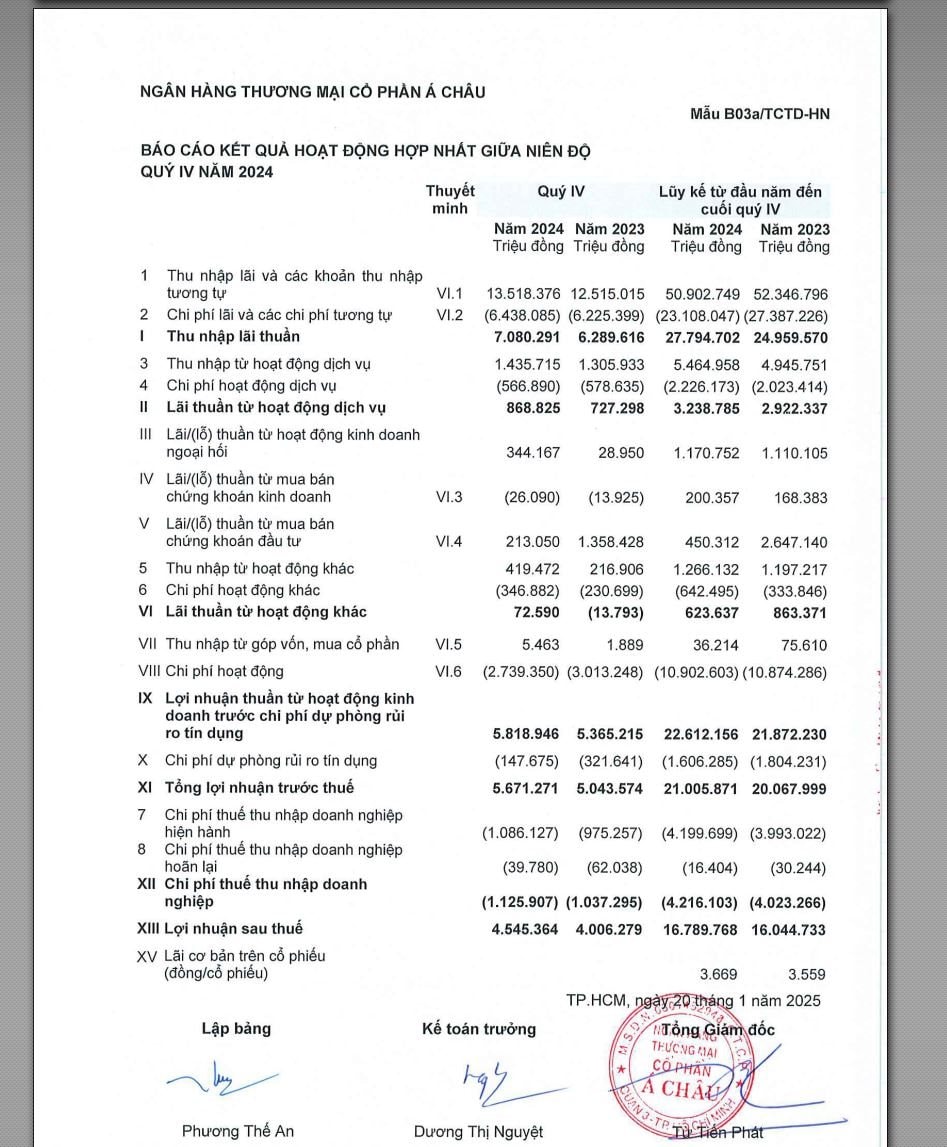

Ngân hàng TMCP Á Châu (ACB) vừa công bố Báo cáo tài chính hợp nhất quý 4/2024 tự lập với nhiều kết quả kinh doanh đáng chú ý.

Theo đó, ACB ghi nhận thu nhập lãi thuần (NIM) ở mức 27.794,7 tỷ đồng, tăng 11,35% so với mức hơn 24.959,5 tỷ đồng của năm 2023 nhưng lãi ròng (Net profit) chỉ tăng 4,64% chủ yếu do sự gia tăng đột biến của chi phí hoạt động khác.

Cụ thể, chi phí hoạt động khác của ACB trong năm 2024 ở mức hơn 642,4 tỷ đồng, tăng mạnh 92,45% so với mức hơn 333,8 tỷ đồng của năm 2023. Tại phần thuyết minh đi kèm BCTC được công bố, ACB không cho biết phần chi phí hoạt động khác tăng mạnh này chi tiết là gì.

Bên cạnh sự gia tăng của chi phí hoạt động khác, hoạt động mua bán chứng khoán đầu tư của ACB cũng chứng kiến sự sụt giảm mạnh.

Cụ thể, nếu trong năm 2023, ACB thu về hơn 2.647,1 tỷ đồng từ mua bán chứng khoán đầu tư thì năm 2024 con số này đã giảm hơn 82,9%, chỉ còn hơn 450,3 tỷ đồng.

Ngoài ra, chi phí hoạt động dịch vụ tăng từ mức 2.023,4 tỷ đồng lên 2.226,1 tỷ đồng dù chi phí trả lãi và các chi phí tương tự giảm mạnh từ 27.387,2 tỷ đồng trong năm 2023 xuống còn 23.108 tỷ đồng cũng là nguyên nhân khiến Net profit của ACB chỉ tăng 4,64% trong khi NIM tăng đến 11,35%.

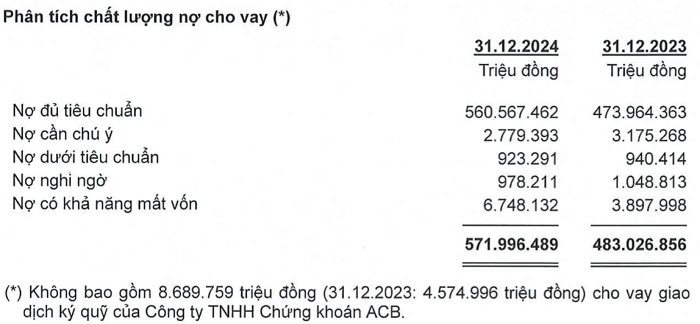

Lãi kỷ lục hơn 21.000 tỷ trong năm 2024 dù nợ xấu có khả năng mất vốn tăng 73%

Cụ thể, lợi nhuận trước thuế của ACB đạt 5.671 tỷ đồng, tăng 12,4% so với cùng kỳ. Lợi nhuận sau thuế hơn 4.545 tỷ đồng, tăng 13,5%.

Trong quý IV/2024, tổng thu nhập hoạt động (TOI) ngân hàng đạt 8.558 tỷ đồng, tăng 2,1% so với cùng kỳ, bên cạnh chi phí hoạt động giảm 9,1%, từ 3.013 tỷ đồng trong quý IV/2023 về 2.739 tỷ đồng, do đó lợi nhuận thuần từ hoạt động kinh doanh tăng 8,5% trong quý này.

Về cơ cấu, thu nhập lãi thuần của ngân hàng tăng 12,6%, đạt hơn 7.080 tỷ đồng nhờ tăng trưởng quy mô tín dụng (tăng 19,1%), trong khi thu nhập từ phí dịch vụ tăng 10,8% nhờ đa dạng các nguồn thu phí.

Tuy nhiên, thu nhập ngoài lãi ngân hàng giảm 29,2% do trong quý ACB trong còn ghi nhận khoản thu đột biến từ chứng khoán đầu tư. Lãi thuần từ mảng này đã giảm hơn 84% xuống còn 213 tỷ đồng, trong khi cùng kỳ năm trước lãi 1.358 tỷ đồng.

Ở chiều ngược lại, hoạt động dịch vụ đem về khoản lãi 869 tỷ đồng, tăng 19,5% so với cùng kỳ. Lãi thuần kinh doanh ngoại hối đạt 344 tỷ đồng, tăng gần 12 lần so với cùng kỳ 2023. Bên cạnh đó, hoạt động kinh doanh khác vượt lỗ trong quý IV, đem về khoản lãi 73 tỷ đồng và góp vốn, mua cổ phần đem về 5 tỷ cho ngân hàng.

Chi phí dự phòng rủi ro cũng được cắt giảm 54,1%, từ 322 tỷ đồng xuống 148 tỷ đồng.

Tính chung cả năm, lợi nhuận trước thuế của ngân hàng đạt 21.006 tỷ đồng, tăng 4,7%; lợi nhuận sau thuế ở mức 16.790 tỷ đồng, tăng 4,6% so với cùng kỳ năm trước. Như vậy, với kết quả trên ACB hoàn thành được gần 95,5% kế hoạch lợi nhuận được Đại hội đồng cổ đông giao trước đó (22.000 đồng).

Xét cả năm 2024, tăng trưởng lợi nhuận của ACB chủ yếu đến từ thu nhập lãi thuần và lãi thuần từ hoạt động dịch vụ tăng trưởng hai con số lần lượt là 11,4% và 10,8%. Bên cạnh đó, lãi thuần từ chứng khoán kinh doanh cũng tăng 19%, đóng góp khoản lãi 200 tỷ đồng.

Tính đến ngày 31/12/2024, tổng tài sản của ACB ở mức 864.006 tỷ đồng, tăng 20,2% so với đầu năm. Dư nợ tín dụng của ngân hàng ở mức 580.686 tỷ dồng, tăng 19,1% so với đầu năm, liên tiếp 9 năm vượt trên mức trung bình của ngành. Trong khi đó, tiền gửi khách hàng tăng 11,3%, đạt 537.305 tỷ đồng.

Tổng quy mô huy động của ACB trong năm 2024 gồm tiền gửi khách hàng và giấy tờ có giá đạt 639.000 tỷ đồng, tăng 19,4% so với năm 2023, đưa tỷ lệ CASA cải thiện từ 22,9% của năm 2023 lên 23,3% vào năm 2024.

Về chất lượng tài sản, số dư nợ xấu (từ nhóm 3 đến nhóm 5) của ACB ở mức 8.650 tỷ đồng, tăng gần 47% so với cuối năm trước, đưa tỷ lệ nợ xấu tăng từ 1,21% lên 1,49%. Trong đó, số dư nợ có khả năng mất vốn (nợ nhóm 5) tăng hơn 73% so với cùng kỳ năm trước, từ 3.898 tỷ lên 6.748 tỷ đồng.

Theo công bố từ ACB, ngân hàng tuân thủ quy định về tỷ lệ an toàn thanh khoản theo quy định của Ngân hàng Nhà nước (NHNN) với tỷ lệ LDR là 78%, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn chiếm 18,8%.

Tỷ lệ an toàn hợp nhất CAR trên 12%, vượt xa so với mức quy định của NHNN.Hệ số rủi ro bình quân đối với tài sản có được kiểm soát ở mức xấp xỉ 70%, thuộc nhóm thấp nhất trong hệ thống các ngân hàng thương mại.

Bên cạnh đó, tỷ lệ CIR được duy trì ở mức thấp 32,5%. ROE của ACB duy trì ở mức 22%,thuộc nhóm cao nhất ngành, cho thấy khả năng sinh lời và hiệu quả sử dụng vốn của ACB đạt mức tốt.

Tính đến cuối năm 2024, ACB có 13.290 nhân viên, giảm 365 người so với đầu năm. Chi phí bình quân cho nhân viên tăng 3,1% so với cùng kỳ, lên mức 40 triệu đồng/người/tháng, thuộc nhóm dẫn đầu ngành ngân hàng.

Năm 2024, Fitch Ratings đã nâng triển vọng của ACB từ “Ổn định” lên “Tích cực”. Bên cạnh đó, Moody’s và tổ chức xếp hạng tín nhiệm độc lập FiinRatings cũng ghi nhận năng lực sinh lời ổn định và chiến lược quản trị rủi ro thận trọng của ACB với mức xếp hạng cao nhất trong các ngân hàng thương mại cổ phần tại Việt Nam.

.png "603 đập thuỷ điện bị ‘đánh sập’ trong 1 năm, hiện tượng lạ lập tức xuất hiện: Chuyện gì đây?")

.png "Phát triển hạ tầng năng lượng thông minh: cần đồng bộ vốn, công nghệ và cơ chế chính sách")