Xu hướng sản xuất, vận chuyển và tiêu thụ than đá dịch chuyển về châu Á đã diễn ra trong nhiều thập kỷ. Tuy nhiên, năm 2025 đánh dấu một bước ngoặt: lượng than được vận chuyển trong khu vực giảm xuống, ngay cả khi mức tiêu thụ loại nhiên liệu gắn liền với biến đổi khí hậu này lại tăng lên.

Tổng cộng 1,09 tỷ tấn than các loại đã được nhập khẩu vào châu Á thông qua thị trường đường biển trong năm 2025, giảm 4,4% so với mức kỷ lục 1,14 tỷ tấn của năm trước, theo dữ liệu do hãng phân tích hàng hóa Kpler tổng hợp.

Loại than quan trọng nhất được tiêu thụ tại châu Á là than nhiệt, chủ yếu dùng để phát điện, đồng thời phục vụ sản xuất xi măng, gạch và một số sản phẩm khác.

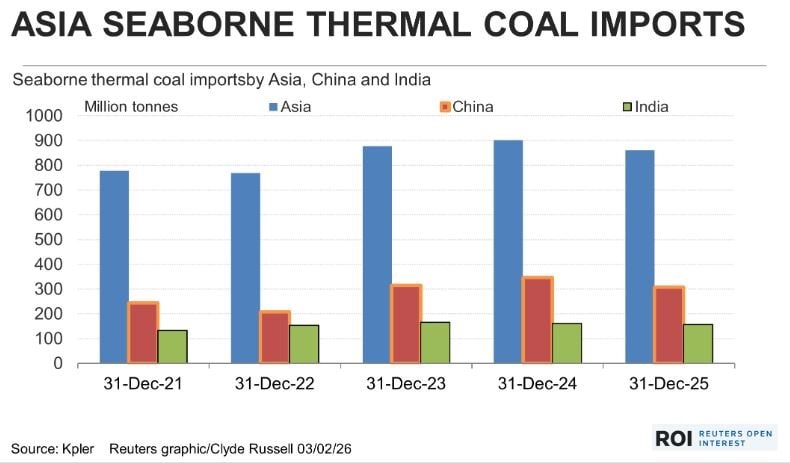

Theo số liệu của Kpler, lượng than nhiệt nhập khẩu qua đường biển vào châu Á trong năm ngoái giảm còn 860,5 triệu tấn, thấp hơn 4,6% so với mức cao nhất mọi thời đại là 902,2 triệu tấn.

Câu hỏi đặt ra cho thị trường là: liệu mức sụt giảm trong năm 2025 có phải là khởi đầu của một xu hướng mang tính cấu trúc, dẫn tới sự suy yếu lâu dài của thị trường than nhiệt đường biển, hay chỉ là một nhịp điều chỉnh ngắn hạn, trong bối cảnh than đá vẫn giữ được lợi thế chi phí so với các lựa chọn thay thế như khí tự nhiên hóa lỏng (LNG)?

Câu trả lời phụ thuộc vào diễn biến tại hai quốc gia vừa là nhà sản xuất, nhập khẩu, vừa là nước tiêu thụ than lớn nhất thế giới: Trung Quốc và Ấn Độ.

Có hai xu hướng quan trọng đang diễn ra tại hai thị trường năng lượng khổng lồ này, và nhiều khả năng sẽ định hình thị trường than đường biển trong những năm tới.

Sản lượng nội địa tăng mạnh

Xu hướng thứ nhất là cả Trung Quốc và Ấn Độ đều đang gia tăng sản lượng than nội địa.

Tại Trung Quốc, sản lượng than đạt mức kỷ lục 4,83 tỷ tấn trong năm 2025, tăng 1,2% so với năm 2024, theo số liệu chính thức.

Cùng lúc đó, sản lượng điện nhiệt, chủ yếu dựa trên than đá, của Trung Quốc lại giảm trong năm 2025, đánh dấu lần sụt giảm đầu tiên sau 10 năm. Nguyên nhân là sự tăng trưởng nhanh của năng lượng tái tạo đã đủ để đáp ứng mức tiêu thụ điện tổng thể đạt kỷ lục.

Theo Cục Thống kê Quốc gia Trung Quốc, sản lượng điện nhiệt - chủ yếu từ các nhà máy nhiệt điện than, với một phần nhỏ từ khí tự nhiên - giảm 1% trong năm 2025, xuống còn 6,29 nghìn tỷ kilowatt-giờ.

Ấn Độ cũng cho thấy mô hình tương tự Trung Quốc, với sản lượng than tăng lên trong khi phát điện từ than giảm nhẹ, do các nguồn tái tạo như thủy điện và điện mặt trời ngày càng chiếm tỷ trọng lớn hơn.

Dù số liệu cuối cùng chưa được công bố, sản lượng than nội địa của Ấn Độ trong năm 2025 nhiều khả năng vào khoảng 1,1 tỷ tấn, tăng so với mức 1,09 tỷ tấn của năm trước.

Tuy nhiên, theo dữ liệu từ Carbon Brief, sản lượng điện từ than của Ấn Độ đã giảm 3% trong năm 2025 so với năm trước đó.

Sự kết hợp giữa sản lượng than nội địa tăng và sản xuất điện từ than đi ngang hoặc suy giảm là yếu tố trực tiếp làm giảm nhu cầu nhập khẩu.

Trong bối cảnh cả Bắc Kinh lẫn New Delhi đều ưu tiên các chính sách thúc đẩy khai thác than trong nước, đồng thời gia tăng tỷ trọng năng lượng tái tạo, triển vọng của thị trường than nhiệt đường biển trở nên khá ảm đạm.

Dù vậy, cả hai quốc gia này vẫn nhiều khả năng sẽ tiếp tục nhập khẩu một lượng than nhiệt đáng kể, chủ yếu vì các yếu tố mang tính cấu trúc.

Đối với Trung Quốc, việc nhập than từ các nước xuất khẩu lớn như Indonesia và Australia để phục vụ các nhà máy điện ven biển phía nam dễ dàng hơn so với việc vận chuyển bằng đường sắt hoặc đường bộ từ các trung tâm sản xuất ở phía bắc.

Than nhập khẩu cũng có thể được pha trộn với than nội địa chất lượng thấp hơn nhằm đáp ứng các tiêu chuẩn môi trường.

Ấn Độ cũng có các nhà máy điện ven biển phụ thuộc vào nhiên liệu nhập khẩu. Bên cạnh đó, nước này còn có nhu cầu từ các ngành sử dụng than ngoài lĩnh vực điện, vốn thường là nhóm được ưu tiên thấp hơn trong phân bổ nguồn cung từ Coal India, tập đoàn khai thác than quốc doanh.

Theo Kpler, nhập khẩu than nhiệt của Trung Quốc giảm 11,2% trong năm 2025, xuống còn 302,2 triệu tấn, đánh dấu mức giảm hàng năm đầu tiên kể từ năm 2022.

Lượng than nhiệt cập cảng Ấn Độ cũng giảm 2,7%, còn 157,3 triệu tấn trong năm 2025, ghi nhận năm giảm thứ hai liên tiếp.

Tính chung, Trung Quốc và Ấn Độ đã nhập khẩu ít hơn 43,4 triệu tấn than nhiệt trong năm 2025 so với năm 2024.

Đây là mức sụt giảm tương đối khiêm tốn. Ngay cả khi xu hướng tương tự lặp lại trong năm 2026, điều đó cũng chưa gây quá nhiều lo ngại cho các nước xuất khẩu, đặc biệt trong trường hợp Indonesia thực sự triển khai các kế hoạch hạn chế sản lượng than.

Nhu cầu than vẫn cao nhưng cấu trúc thị trường đã đổi

Năm 2025, thế giới vẫn tiêu thụ than ở mức kỷ lục, nghe có vẻ mâu thuẫn với câu chuyện chuyển dịch năng lượng. Nhưng thực chất, phần tăng thêm chủ yếu đến từ sản xuất và tiêu thụ nội địa, đặc biệt ở Trung Quốc và Ấn Độ, chứ không phải từ thương mại quốc tế. Vì vậy, tổng cầu không giảm, nhưng cầu đối với than nhập khẩu bằng đường biển đã suy yếu.

Trong khi đó, Trung Quốc và Ấn Độ đang “đóng cửa” dần với than nhập khẩu. Hai nước này vừa tăng mạnh sản lượng than nội địa, vừa chứng kiến điện than giảm hoặc đi ngang do năng lượng tái tạo tăng nhanh. Khi tự sản xuất được nhiều hơn và không còn cần mở rộng điện than, họ sẽ ít phải nhập khẩu hơn, trực tiếp đánh vào thị trường than đường biển toàn cầu.

Đây là tín hiệu xấu cho các nước xuất khẩu than. Than nhiệt đường biển phụ thuộc lớn vào nhu cầu từ Trung Quốc và Ấn Độ. Việc hai nước này cùng giảm nhập khẩu, dù mức giảm chưa lớn, cho thấy thị trường có thể đã qua đỉnh. Nếu xu hướng này kéo dài thêm vài năm, các nhà xuất khẩu như Indonesia, Australia sẽ đối mặt với cạnh tranh gay gắt hơn và áp lực giá lớn hơn.

Lợi thế chi phí của than đang bị bào mòn dần. Than từng giữ vị thế nhờ rẻ hơn LNG và ổn định hơn năng lượng tái tạo. Nhưng khi điện mặt trời, thủy điện và điện gió đủ lớn để “ăn” phần tăng trưởng nhu cầu điện, thì than không còn là lựa chọn mặc định để mở rộng công suất, ngay cả ở các nước đang phát triển.

Sự chuyển dịch năng lượng đang diễn ra theo cách rất thực tế: không phải là “cấm than” ngay lập tức, mà là giảm phụ thuộc vào thương mại than quốc tế, tăng tự chủ năng lượng và nâng dần tỷ trọng tái tạo. Điều này khiến than mất đi vai trò hàng hóa tăng trưởng, dù chưa biến mất khỏi hệ thống năng lượng.

Tóm lại, than chưa hết thời, nhưng thời kỳ tăng trưởng nhờ thương mại đường biển có thể đã qua đỉnh. Với thị trường tài chính và hàng hóa, đây là dấu hiệu cảnh báo sớm về một chu kỳ suy yếu dài hạn, chứ không chỉ là biến động ngắn hạn.

.jpg "Tất cả người dân đi máy bay chú ý quy định mới về hành lý từ 1/7")

.jpg "Lãnh đạo FPT hé lộ “mỏ vàng” mới, doanh thu một mảng có thể bứt tốc trên 30% mỗi năm")

.png "603 đập thuỷ điện bị ‘đánh sập’ trong 1 năm, hiện tượng lạ lập tức xuất hiện: Chuyện gì đây?")

.jpg "Chuyên gia Vinmec: “Có những bệnh nhân nội soi dạ dày cho yên tâm và rồi điều đó cứu sống họ”")

bị đưa vào diện cảnh báo từ 30/6")

.jpg "VietinBank tăng cường kết nối cộng đồng kinh doanh số tại TikTok Agency Partner Vietnam Summit 2026")