Hiện nay, mọi sự chú ý đều đang hướng về tiềm năng Việt Nam được nâng hạng lên thị trường mới nổi trong năm 2025 và điều này sẽ mở rộng các kênh huy động vốn.

Tăng trưởng kinh tế chủ yếu phụ thuộc vào tín dụng ngân hàng

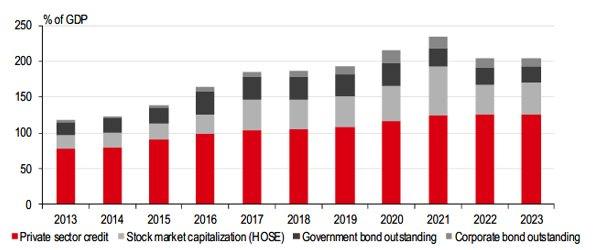

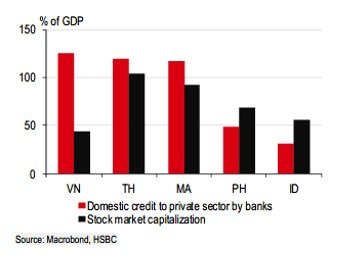

Theo các chuyên gia HSBC, trong nhiều thập kỷ qua, tăng trưởng kinh tế Việt Nam chủ yếu dựa vào tín dụng ngân hàng. Mức độ phụ thuộc nhiều vào tín dụng có thể dẫn đến việc những điều chỉnh về mặt kinh tế gia tăng tác động theo hướng bất lợi, chẳng hạn như khi chi phí đi vay tăng vào cuối năm 2022.

Tăng trưởng kinh tế Việt Nam chủ yếu được “bơm vốn” thông qua mở rộng tín dụng ngân hàng.

Khi nền kinh tế trải qua một đợt lạm phát ngay sau đại dịch và Ngân hàng Nhà nước Việt Nam ứng phó bằng cách thắt chặt chính sách tiền tệ, tăng trưởng tín dụng đã giảm mạnh khi áp lực len lỏi vào nhiều lĩnh vực kinh tế trong nước, đặc biệt là ngân hàng và bất động sản, thuộc nhóm các dịch vụ khác.

Trong bối cảnh đó, những diễn biến chính sách nhằm cải thiện thị trường vốn không chỉ giúp Việt Nam bắt kịp các thị trường khác mà còn nhằm đa dạng hóa và mở rộng các kênh huy động vốn để tạo sức bền tài chính. Mặc dù thị trường cổ phiếu có quy mô lớn hơn so với thị trường trái phiếu, lượng vốn thực tế huy động qua thị trường cổ phiếu chỉ chiếm khoảng 10% tổng lượng vốn huy động qua thị trường trái phiếu doanh nghiệp trong giai đoạn 2019-2023.

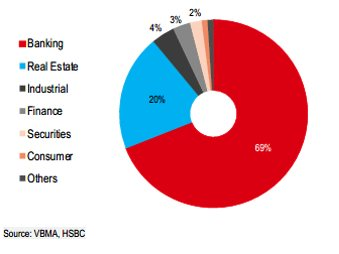

Sự thống lĩnh của ngành ngân hàng cũng được thể hiện rõ trên hai thị trường này, ở đó, ngành ngân hàng có truyền thống và tiếp tục chiếm phần lớn trong các đợt phát hành trái phiếu doanh nghiệp. Các ngành khác, như sản xuất và bán lẻ, lại đối mặt với nhiều thách thức hơn trong việc tiếp cận các nguồn vốn ngoài tín dụng ngân hàng, có thể hạn chế khả năng phân bổ vốn hiệu quả và kìm hãm hoạt động kinh doanh.

Thị trường vốn chưa phát triển

Theo các chuyên gia HSBC, mặc dù là thị trường chứng khoán có kết quả hoạt động tốt nhất ASEAN trong năm qua, thị trường vốn Việt Nam vẫn chưa được coi là phát triển toàn diện.

Thực tế, Việt Nam là thị trường chứng khoán có kết quả hoạt động tốt nhất nhất Đông Nam Á năm 2024. Tuy nhiên, các quý gần đây lại ghi nhận sự suy giảm trong dòng vốn đầu tư nước ngoài. Mặc dù phần lớn bị chi phối bởi các yếu tố vĩ mô, hiện tượng này cũng làm dấy lên câu hỏi: Liệu có tồn tại rào cản nào đang cản trở sự quan tâm và tham gia của nhà đầu tư nước ngoài vào thị trường chứng khoán Việt Nam?.

Dù đã có những nỗ lực thúc đẩy phát triển thị trường vốn Việt Nam, song những thách thức lớn vẫn hiện hữu, bao gồm những rào cản trong giao dịch và liên quan đến hạ tầng, mức độ minh bạch và công bố thông tin của doanh nghiệp còn hạn chế.

Tuy nhiên, các chuyên gia HSBC cho rằng việc Việt Nam đã chính thức bãi bỏ yêu cầu ký quỹ trước khi giao dịch chứng khoán, đáp ứng một tiêu chí quan trọng để nâng hạng từ thị trường cận biên lên thị trường mới nổi là “điều may mắn đang diễn ra” với thị trường vốn Việt Nam. Việt Nam đã nằm trong danh sách xem xét từ năm 2018. Do đó, nếu chính thức triển khai, FTSE Russell, một công ty cung cấp chỉ số hàng đầu, ước tính việc thăng hạng này có thể thu hút dòng vốn đầu tư nước ngoài trị giá khoảng 6 tỷ USD, tương đương hơn 1% GDP, vào Việt Nam.

“Sau nhiều lần trì hoãn, việc nâng cấp cơ sở hạ tầng giao dịch cuối cùng đã được triển khai khi các cơ quan quản lý đặt mục tiêu và nỗ lực thúc đẩy triển khai hệ thống KRX trong năm 2025. Sự chú trọng này đặc biệt có ý nghĩa với Việt Nam, một quốc gia đi sau so với các láng giềng ASEAN xét về mức độ phát triển thị trường chứng khoán. Song song đó, các cải cách nhằm nâng cao mức độ minh bạch và công bố thông tin, để tạo điều kiện thuận lợi cho nhóm nhà đầu tư toàn cầu cũng như mở rộng số lượng nhà đầu tư trong nước cũng rất đáng khích lệ…”, các chuyên gia HSBC nhận định.

Chính phủ đã có những bước đi giải quyết rủi ro của thị trường

Chính phủ Việt Nam đã có những bước đi nhằm giải quyết một số thách thức và rủi ro xung quanh thị trường vốn.

Sau giai đoạn đầy biến động của thị trường trái phiếu doanh nghiệp vào cuối năm 2022, các cơ quan quản lý đã triển khai nhiều biện pháp bảo vệ nhằm xoa dịu những lo lắng của các nhà đầu tư, chẳng hạn như quy định chỉ cho phép các nhà đầu tư chuyên nghiệp được tham gia giao dịch trái phiếu doanh nghiệp riêng lẻ.

Trong khi đó, những cải cách nhằm nâng cao mức độ minh bạch và công bố thông tin để tạo điều kiện thuận lợi cho nhóm nhà đầu tư toàn cầu cũng đang được triển khai. So với các nước ASEAN đã áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS), nhiều doanh nghiệp ở Việt Nam vẫn chưa chuyển từ Chuẩn mực Kế toán Việt Nam (VAS) sang IFRS, dẫn đến khác biệt trong định giá.

Điều đáng khích lệ là năm 2025 là năm then chốt trong kế hoạch chuyển đổi của chính phủ, khi việc áp dụng IFRS sẽ chuyển từ tự nguyện sang bắt buộc đối với các công ty đại chúng kể từ năm nay trở đi

Việc nâng cao tính minh bạch cũng được đẩy mạnh trong các lĩnh vực khác của nền kinh tế, chẳng hạn như thị trường bất động sản. Những thay đổi pháp lý trong Luật Đất đai năm 2024, Luật Nhà ở năm 2023 và Luật Kinh doanh Bất động sản năm 2023 đã góp phần thúc đẩy dòng vốn FDI đăng ký mới đổ vào lĩnh vực này, đạt 4 tỷ USD trong năm 2024, tăng lên so với mức 1 tỷ USD của năm 2023.

Những thay đổi đáng chú ý như định giá đất sát hơn giá trị thị trường, nới lỏng các quyền liên quan tới đất cho người Việt Nam ở nước ngoài và yêu cầu công bố thông tin chặt chẽ hơn từ các doanh nghiệp bất động sản sẽ tiếp tục góp phần vào quá trình phục hồi tâm lý thị trường.

Bên cạnh khuyến khích sự tham gia của nhà đầu tư nước ngoài vào thị trường vốn, việc mở rộng và đa dạng hóa nhà đầu tư trong nước sẽ là chìa khóa giúp Việt Nam vững vàng đạt được mục tiêu chính thức: quy mô vốn hóa thị trường cổ phiếu đạt 120% và dư nợ trái phiếu doanh nghiệp đạt 25% GDP vào năm 2030.

Vẫn còn nhiều dư địa để gia tăng sự hiện hiện của các nhà đầu tư tổ chức trên cả hai thị trường này, như Quỹ an sinh xã hội (VSS) của Việt Nam, ước tính đang nắm giữ tài sản tương đương hơn 10% GDP, vẫn chưa được phép đầu tư vào cổ phiếu và trái phiếu doanh nghiệp trong nước. Một phần do thiếu lựa chọn đầu tư, sự hạn chế này khiến VSS chủ yếu tập trung mua trái phiếu chính phủ, từ đó, quỹ này cùng các ngân hàng nắm thị trường trái phiếu chính phủ và gây nhiễu tín hiệu giá.

Nhìn chung, hoạt động trên các thị trường vốn Việt Nam có tiềm năng phát triển đáng kể, trong đó việc nâng hạng thị trường chứng khoán mởi chỉ là bước khởi đầu.

.jpg "Chuyên gia HSBC: Việt Nam sẽ hưởng lợi từ các gói kích thích kinh tế của Trung Quốc")

.jpg "Chuyên gia HSBC nói về căng thẳng thương mại Mỹ - Trung: Điều ổn định duy nhất lại chính là sự bất định to lớn")

.jpg "MBS: Lịch sử cho thấy mùa World Cup không phải thời điểm vàng cho chứng khoán")

.jpg "Lotto 5/35: Khám phá hành trình 365 ngày chinh phục người chơi xổ số")