Theo Bloomberg, xu hướng “trú ẩn an toàn” vẫn chi phối tâm lý nhà đầu tư nhưng sức ép lợi suất trái phiếu Mỹ tăng nhẹ khiến vàng và bạc mất đà trong phiên cuối tuần.

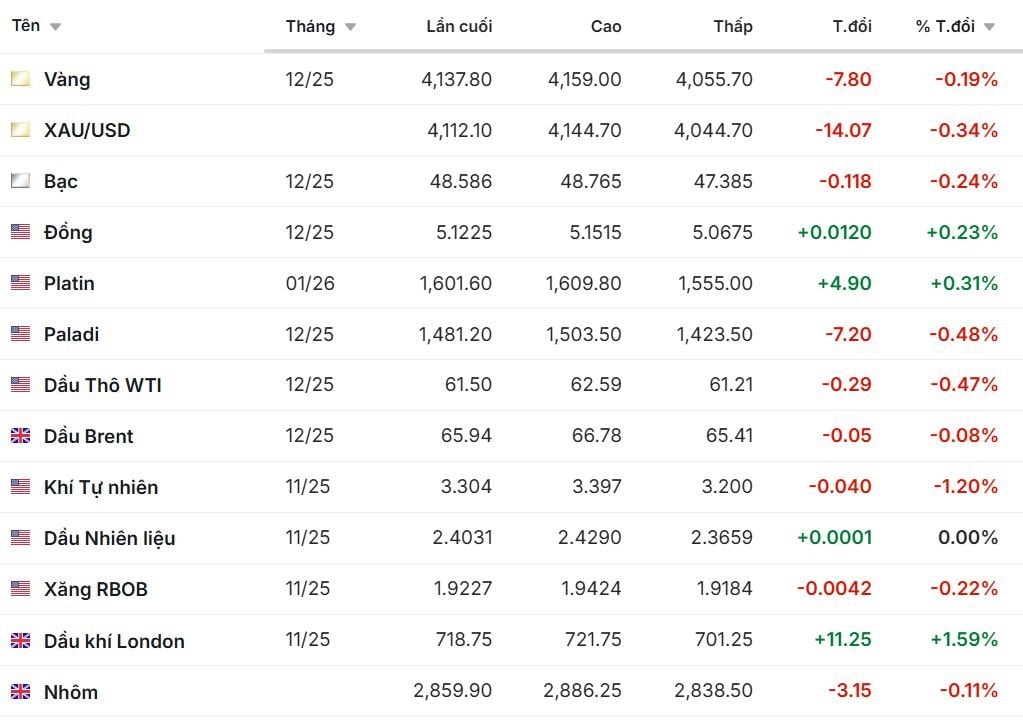

Vàng giảm nhẹ nhưng vẫn ở vùng kỷ lục

Giá vàng kỳ hạn tháng 12/2025 trên sàn COMEX chốt ở 4.137,8 USD/ounce, giảm 7,8 USD (tương đương giảm 0,19%) so với phiên trước; trong khi hợp đồng giao ngay XAU/USD giảm 0,34% xuống 4.112,1 USD/ounce. Mặc dù điều chỉnh nhẹ, vàng vẫn duy trì quanh mức cao nhất lịch sử hơn 4.100 USD/oz đạt được trong tuần. Reuters ghi nhận, giới đầu tư tạm chốt lời sau chuỗi tăng mạnh kéo dài do lo ngại địa chính trị tại Trung Đông và căng thẳng thương mại Mỹ-Trung.

So với phiên 23/10, giá vàng hiện tăng khoảng +0,7% tính theo tuần, phản ánh dòng tiền trú ẩn vẫn chiếm ưu thế trước khả năng Cục Dự trữ Liên bang Mỹ (Fed) chưa sớm hạ lãi suất.

Kim loại công nghiệp: đồng và bạch kim đi lên, nhôm giảm nhẹ

Trái ngược với vàng, nhóm kim loại cơ bản đồng loạt tăng. Giá đồng kỳ hạn tháng 12/2025 đạt 5,1225 USD/pound, tăng 0,23%; còn trên sàn London, Copper chạm 10.944 USD/tấn, tăng gần 0,9% - mức cao nhất kể từ giữa tháng 8. Theo Bloomberg, giá đồng được hỗ trợ bởi lo ngại nguồn cung thắt chặt sau sự cố gián đoạn khai thác tại một số mỏ ở Nam Mỹ.

Bạch kim tăng 0,31% lên 1.601,6 USD/oz, trong khi nhôm giảm nhẹ 0,11% xuống 2.859,9 USD/tấn. Kẽm giữ ổn định quanh 3.023,6 USD/tấn. Các chuyên gia của Reuters nhận định giá kim loại công nghiệp đang phản ánh kỳ vọng hồi phục nhu cầu sản xuất tại Trung Quốc, song xu hướng vẫn thận trọng do dữ liệu công nghiệp tháng 9 chưa cải thiện rõ.

Năng lượng hạ nhiệt: dầu Brent quanh 65,9 USD/thùng

Nhóm năng lượng chứng kiến đà điều chỉnh sau khi tăng mạnh hai ngày trước đó. Dầu WTI tháng 12/2025 giảm 0,47% còn 61,5 USD/thùng, trong khi dầu Brent nhích nhẹ xuống 65,94 USD/thùng (–0,08%). Theo Reuters, đà giảm đến từ hoạt động chốt lời và tín hiệu nguồn cung toàn cầu vẫn dồi dào bất chấp căng thẳng chính trị.

So với phiên 23/10 khi giá dầu Brent từng tăng gần 5% do Mỹ tuyên bố siết trừng phạt với hai “ông lớn” dầu Nga là Rosneft và Lukoil - giá dầu hiện đã giảm trở lại gần 2%, phản ánh tâm lý ổn định hơn của thị trường.

Khí tự nhiên trên sàn Henry Hub lùi 1,2% xuống 3,304 USD/MMBtu, tiếp tục xu hướng giảm ba phiên liên tiếp. Dầu khí London lại tăng mạnh nhất nhóm năng lượng, lên 718,75 USD/tấn (+1,59%), được hỗ trợ bởi nhu cầu dự trữ cho mùa đông tại châu Âu.

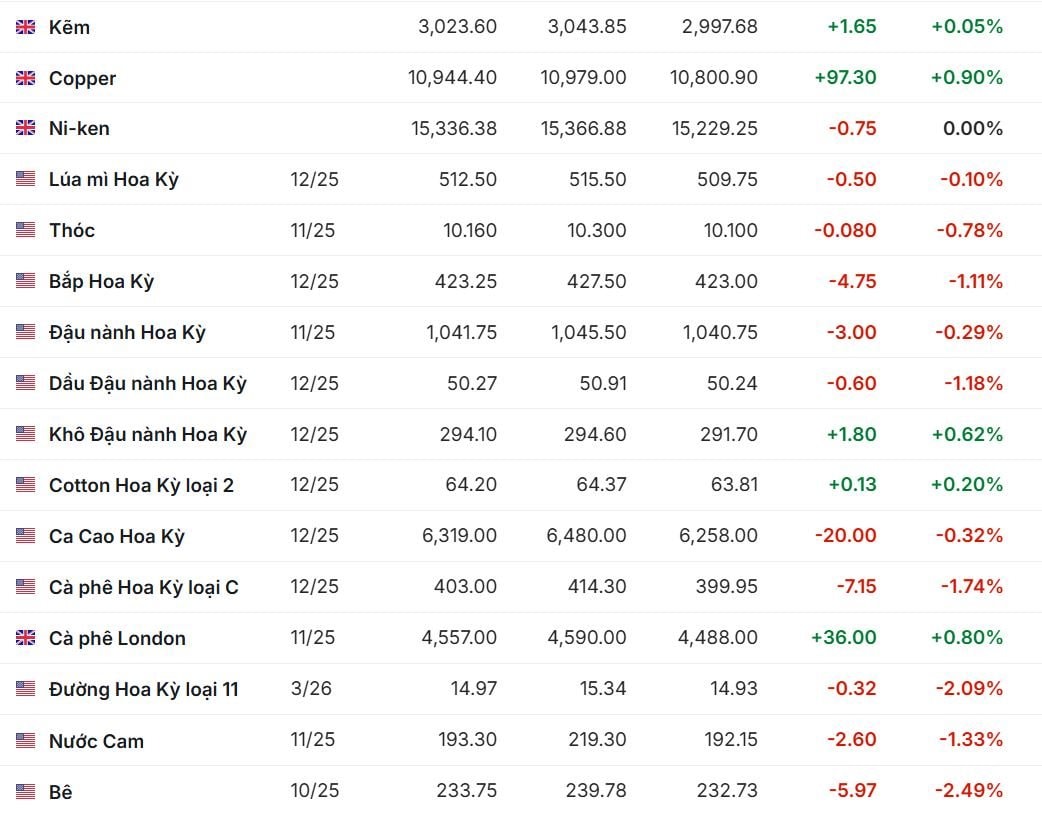

Nông sản và cà phê trái chiều: robusta bật tăng mạnh

Thị trường nông sản thế giới đi ngang, chịu sức ép từ mùa thu hoạch thuận lợi tại Mỹ và Nam Mỹ. Ngô Mỹ (bắp) giảm 1,11% còn 423,25 cent/giạ; đậu tương giảm 0,29% còn 1.041,75 cent; trong khi khô đậu tương nhích 0,62% nhờ nhu cầu thức ăn chăn nuôi tăng. Lúa mì Mỹ giảm 0,10%, còn thóc gạo mất 0,78%.

Ở nhóm đồ uống, cà phê arabica giảm 1,74% xuống 403 cent/pound, song cà phê robusta London bật tăng 0,8% lên 4.557 USD/tấn, đảo ngược chuỗi giảm ba ngày trước. Theo Investing.com, mức tăng này đến từ lo ngại nguồn cung giảm tại Việt Nam và Indonesia do mưa kéo dài. Ca cao giảm 0,32% xuống 6.319 USD/tấn nhưng vẫn cao gấp đôi so với cùng kỳ năm trước, trong khi đường thô giảm 2,09% còn 14,97 cent/pound - mức thấp nhất trong tháng.

Giá nước cam cô đặc giảm 1,33% còn 193,3 cent/pound, tiếp tục chịu áp lực từ sản lượng Florida tăng. Bông (cotton loại 2) tăng nhẹ 0,2% lên 64,27 cent/pound. Theo dữ liệu của Pro Farmer, thị trường dệt may toàn cầu vẫn yếu khiến giá bông khó bật mạnh trong ngắn hạn.

Thị trường hàng hóa thế giới ngày 25/10 khép lại một tuần biến động mạnh, với vàng và kim loại cơ bản duy trì sức mạnh, trong khi năng lượng và nông sản tạm điều chỉnh. Dòng tiền phòng thủ vẫn giữ vai trò chính trong bối cảnh chính trị toàn cầu bất ổn và kỳ vọng Fed chưa nới lỏng sớm. Theo Bloomberg, nhiều nhà đầu tư đang “găm” vị thế vàng và đồng như hai tài sản chủ chốt của quý IV/2025, trong khi thị trường dầu thô và khí đốt có thể biến động trở lại nếu căng thẳng nguồn cung từ Nga và Trung Đông leo thang.

Tham khảo: Bloomberg, Reuters, Investing, TradingEconomics

bước vào kỳ \"tái sinh\", ký hợp đồng khung 1,9 tỷ USD cho DA bờ kè sông Mekong tại Campuchia")

.jpg "Toàn cảnh khu vực cách Hồ Gươm 40 km đang được \"kéo gần\" bằng 2 tuyến metro 380.000 tỷ: Là 'thung lũng công nghệ' lớn nhất Việt Nam, quy tụ hàng loạt đại học và các trung tâm R&D")