Dầu thô dao động khá mạnh trong lúc kỳ vọng ngừng bắn tại Ukraine

Trong ngày 25, giá dầu WTI giảm mạnh từ vùng 59 USD/thùng xuống 58 USD/thùng sau khi kiểm định lại vùng kháng cự. Các nến đỏ thân dài với biên độ lớn phản ánh lực bán mạnh và đà giảm này kéo dài sang đầu ngày 26. Sang ngày 26, giá hình thành đáy ngắn hạn quanh 57.30-57.40 rồi phục hồi ổn định với chuỗi nến xanh nhỏ nhưng đều, thể hiện dòng tiền bắt đáy quay trở lại. Tuy nhiên, lực mua chưa đủ để vượt vùng 58.20-58.30, khiến giá tích lũy đi ngang trong phần lớn thời gian. Đến ngày 27, giá bứt phá khỏi vùng tích lũy, tăng lên 58.60 với nhiều nến xanh thân lớn, báo hiệu phe mua giành lại ưu thế. Sau khi chạm 58.60, giá điều chỉnh nhẹ nhưng vẫn duy trì trên vùng 58.20–58.30, cho thấy lực bán suy yếu và xu hướng phục hồi chưa bị phá vỡ.

Về xu hướng ngắn hạn, tín hiệu hiện tại nghiêng về tăng nhẹ khi đáy sau tại vùng 57.40 cao hơn đáy trước của ngày 25, phản ánh động lượng bán suy yếu. Giá cũng đã phá vỡ vùng tích lũy quanh 58.10-58.20 và giữ vững phía trên mà không xuất hiện nến đỏ lớn hay áp lực bán mạnh sau nhịp tăng lên 58.60. Dựa trên tín hiệu kỹ thuật hiện tại, nếu vùng 58.20–58.30 tiếp tục được giữ vững, giá dầu có khả năng tiếp tục hồi lên khu vực 58.80–59.00 do động lượng phục hồi vẫn được duy trì và chưa có dấu hiệu đảo chiều rõ rệt. Ngược lại, nếu giá rơi xuống dưới 58.00, thị trường có thể lùi về vùng hỗ trợ 57.50–57.70, nơi phe mua buộc phải bảo vệ để tránh quay lại xu hướng giảm.

Hiện tại, các yếu tố có thể tác động lên giá dầu vẫn là quyết định về lãi suất của Fed và khả năng đạt được thỏa thuận ngừng bắn giữa Ukraine và Nga có thể dẫn tới nới lỏng trừng phạt và đưa thêm dầu Nga ra thị trường toàn cầu, làm suy yếu yếu tố rủi ro địa chính trị.

Báo cáo tồn kho dầu thô của Mỹ ghi nhận tăng thêm khoảng 2.8 triệu thùng trong tuần gần nhất, cùng với số lượng giàn khoan hoạt động giảm xuống mức thấp nhất kể từ tháng 9/2021, củng cố lo ngại nguồn cung dư thừa trong ngắn hạn.

Một số nhà phân tích nhận định rằng nếu dầu Nga trở lại thị trường với khối lượng lớn trong bối cảnh hoà đàm, giá dầu Brent có thể chịu áp lực lùi về vùng 60 USD/thùng; song kỳ vọng cắt giảm lãi suất của Fed có thể hỗ trợ nhu cầu và hạn chế đà giảm. Thị trường đang ở trạng thái giằng co giữa tín hiệu hòa bình làm tăng cung và triển vọng nới lỏng tiền tệ hỗ trợ tiêu thụ, tạo biến động ngắn hạn nhưng khiến triển vọng năm 2026 được đánh giá dễ chịu hơn về cân bằng nguồn cung.

Dự báo vàng 2026 được nâng mạnh, thị trường vật chất thắt chặt

Từ đầu tuần này, giá vàng hồi phục mạnh và sau đó chủ yếu đi ngang tích lũy và có các biến động nhẹ trong phiên. Ngày 25, giá vàng từ vùng thấp trước đó đã tăng liên tục, thể hiện lực mua mạnh và tâm lý thị trường nghiêng hẳn về phía tăng. Đà này kéo sang đầu ngày 26, khi giá tiếp tục dao động trong biên độ cao hơn so với hai ngày trước. Tuy nhiên, trong suốt ngày 26, đồ thị bắt đầu xuất hiện nhiều nhịp lên xuống ngắn, sự giằng co cho thấy lực mua không còn áp đảo như trước, dù xu hướng tổng thể vẫn nằm trong vùng giá cao.

Bước sang ngày 27, giá vàng vẫn duy trì quanh khu vực đỉnh được thiết lập trước đó nhưng bắt đầu suy yếu nhẹ, thể hiện qua các nhịp giảm liên tiếp về cuối. Mặc dù mức giảm không quá mạnh, sự thoái lui này phản ánh áp lực chốt lời, thị trường thận trọng hơn.

Deutsche Bank đã nâng dự báo giá vàng năm 2026 lên 4.450 USD/ounce từ mức trước đó 4,000 USD/ounce do nhu cầu từ ngân hàng trung ương và dòng vốn từ các quỹ ETF hấp thụ phần lớn nguồn cung vàng vật chất khiến thị trường thắt chặt. Ngân hàng này dự báo biên độ giao dịch vàng năm 2026 trong vùng 3.950-4.950 USD/ounce và giữ dự báo 2027 ở mức 5.150 USD/ounce, phản ánh khả năng biến động phụ thuộc chính sách tiền tệ và nhu cầu thực. Lý do nâng dự báo đến từ dòng vốn ETF, mua ròng của ngân hàng trung ương và thiếu hụt nguồn cung vật chất ở các kim loại quý liên quan như bạc, bạch kim và palađi.

Giá vàng có thể suy yếu nếu Fed không cắt lãi như kỳ vọng hoặc ngân hàng trung ương giảm mua dự trữ, trong bối cảnh vàng đã tăng khoảng 59% trong năm và từng lập kỷ lục 4,381.21 USD/ounce vào tháng 10. Một bài phân tích từ Yahoo Tài chính cho thấy với cổ phiếu và tín dụng đang ở mức định giá cao, một số nhà đầu tư cân nhắc chuyển tiền sang vàng và ngũ cốc như kênh trú ẩn hoặc đầu cơ. Hàng hóa, đặc biệt nhóm ngũ cốc, được xem là có định giá hấp dẫn hơn so với các tài sản rủi ro tăng nóng, và nếu xu hướng này lan rộng, dòng vốn có thể tạo áp lực tăng giá.

Bạc chịu rủi ro vì tồn kho Trung Quốc giảm xuống mức thấp nhất từ 2015

Tồn kho bạc tại các kho liên kết với Sàn Giao dịch Hợp đồng Tương lai Thượng Hải giảm xuống mức thấp nhất kể từ 2015, tạo tín hiệu cảnh báo đối với thị trường bạc toàn cầu. Nếu nguồn cung vật lý tiếp tục thắt chặt trong khi nhu cầu đầu tư hoặc công nghiệp tăng, giá bạc có thể biến động mạnh. Tin này làm nổi bật rủi ro nguồn cung trong ngắn và trung hạn và nhấn mạnh tầm quan trọng của yếu tố tồn kho trong việc định hướng giá.

Các kim loại và khoáng sản chiến lược đang thu hút sự quan tâm khi nhu cầu cho xe điện và năng lượng sạch tăng. Biến động chuỗi cung ứng do chính trị, logistics và chính sách có thể khiến giá biến động mạnh, tạo cả rủi ro lẫn cơ hội cho nhà đầu tư và doanh nghiệp khai khoáng.

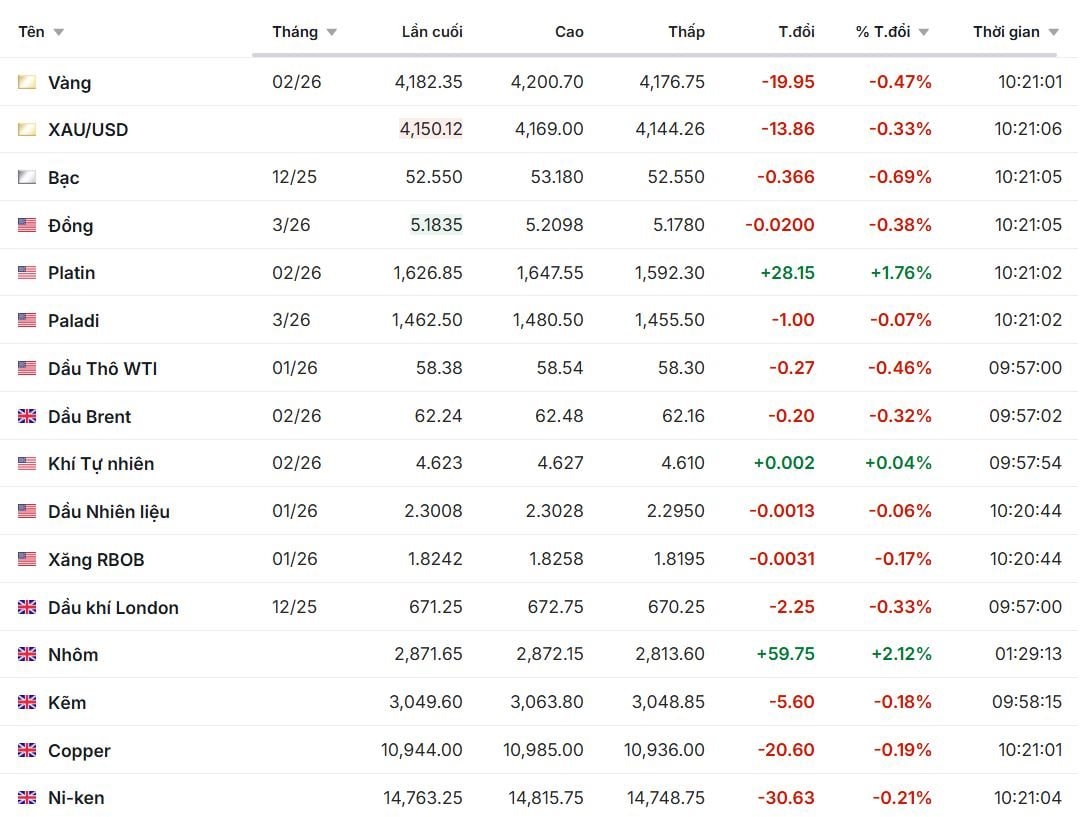

Diễn biến chung các nhóm hàng hóa ngày 27/11

Giá vàng giao tháng 02/26 đang ở mức 4,182.35 USD/oz, giảm 19.95 USD tương đương 0.47%, trong khi XAU/USD giảm 13.86 USD xuống 4,150.12 USD/oz, tương đương 0.33%. Bạc cũng giảm 0.366 USD xuống 52.550 USD/oz. Ngược lại, bạch kim là điểm sáng hiếm hoi của nhóm kim loại quý, tăng 28.15 USD tương đương 1.76% lên 1,626.85. Paladi gần như đi ngang với mức giảm rất nhẹ 1.00 USD, tương đương 0.07%. Diễn biến này phản ánh xu hướng chốt lời ngắn hạn ở vàng và bạc sau nhịp tăng mạnh trước đó, trong khi nhu cầu công nghiệp hỗ trợ bạch kim khởi sắc hơn.

Dầu thô WTI giao tháng 01/26 đang ở mức 58.38 USD/thùng, giảm 0.27 USD tương đương 0.46%, còn dầu Brent giảm 0.20 USD xuống 62.24 USD/thùng tương đương 0.32%. Xăng RBOB và dầu nhiên liệu đều giảm nhẹ, lần lượt 0.0031 USD và 0.0013 USD. Điểm đáng chú ý là khí tự nhiên tăng rất nhẹ 0.002 USD lên 4.623 USD.

Đồng giao tháng 3/26 giảm nhẹ 0.0200 xuống 5.1835 tương đương 0.38%, còn nickel mất 30.63 USD tương đương 0.21%. Tuy nhiên, nhôm lại tăng mạnh nhất nhóm với mức tăng 59.75 tương đương 2.12% lên 2,871.65, trong khi kẽm giảm 5.60 tương đương 0.18%. Diễn biến này phản ánh kỳ vọng phục hồi sản xuất ở một số khu vực, đồng thời chuỗi cung ứng nhôm thắt chặt hơn so với các kim loại khác.

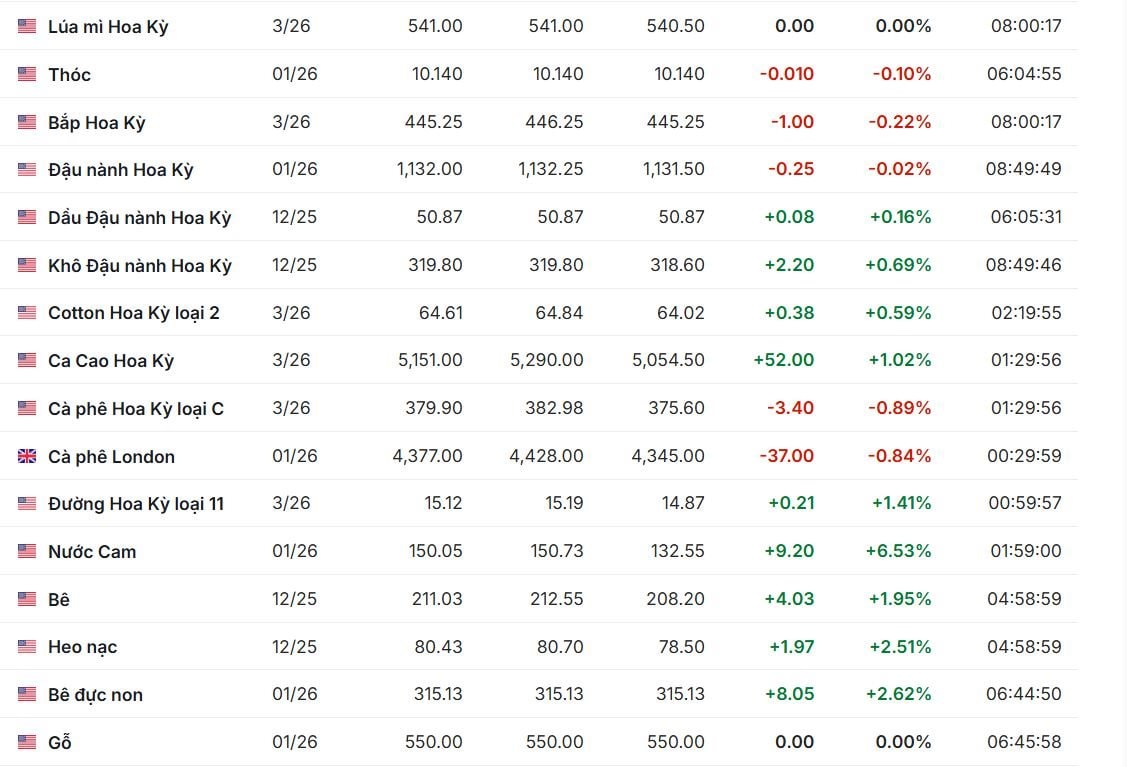

Lúa mì Hoa Kỳ giữ nguyên ở mức 541.00, còn thóc giảm 0.010 tương đương 0.10%. Bắp Hoa Kỳ giảm 1.00 tương đương 0.22% và đậu nành giảm 0.25 tương đương 0.02%, nhưng dầu đậu nành và khô đậu nành đều tăng, trong đó khô đậu nành tăng 2.20 tương đương 0.69%. Điều này cho thấy nhu cầu chế biến có phần mạnh hơn so với nhu cầu nguyên liệu thô. Cotton loại 2 tăng nhẹ 0.38 tương đương 0.59%.

Cà phê Hoa Kỳ loại C giảm 3.40 tương đương 0.89%, còn cà phê London giảm mạnh hơn với mức giảm 37.00 tương đương 0.84%. Ngược lại, ca cao tăng mạnh 52.00 tương đương 1.02% lên 5,151.00, tiếp tục duy trì xu hướng tăng do nguồn cung eo hẹp từ Tây Phi. Đường loại 11 tăng 0.21 tương đương 1.41% và nước cam tăng tới 9.20 tương đương 6.53%, mức tăng đáng chú ý nhất trong nhóm.

Bê tăng 4.03 tương đương 1.95%, heo nạc tăng 1.97 tương đương 2.51%, còn bê đực non tăng 8.05 tương đương 2.62%. Sự phục hồi này phản ánh kỳ vọng tiêu thụ tốt hơn vào giai đoạn cuối năm và chi phí đầu vào ổn định hơn.

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

.png "Giá dầu tăng vọt khi ông Trump lại đe dọa tấn công Iran, làm lu mờ đàm phán hoà bình")

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")

.jpg "100.000 công nhân 1 hãng xe ô tô lớn sắp bị sa thải, 4 nhà máy nằm trong danh sách khai tử: Chuyện gì đây?")