Xung đột Trung Đông khiến dầu tăng vọt

Thị trường mở đầu tuần mới trong trạng thái căng thẳng khi xung đột tại Trung Đông tiếp tục leo thang. Tâm lý thận trọng bao trùm các thị trường sau khi Iran tuyên bố đóng cửa eo biển Hormuz, đồng thời mở rộng các cuộc tấn công nhằm vào các quốc gia vùng Vịnh. Trong khi đó, Mỹ tiếp tục tiến hành các cuộc không kích nhằm vào các mục tiêu của Iran, khiến nguy cơ đối đầu kéo dài ngày càng lớn.

Diễn biến địa chính trị đã ngay lập tức đẩy giá dầu tăng mạnh. Giá dầu Brent tăng 4,1% lên 79,11 USD/thùng, cao hơn đáng kể so với mức đáy gần đây là 70,14 USD/thùng, trong khi dầu thô WTI của Mỹ cũng tăng 4,1% lên 74,37 USD/thùng. Ở một diễn biến khác trong phiên giao dịch châu Á, giá dầu Brent kỳ hạn tăng 3,08%, tương đương 2,34 USD, lên 78,35 USD/thùng, còn dầu WTI tăng 3,09%, tương đương 2,21 USD, lên 73,62 USD/thùng. Dữ liệu theo dõi tàu biển cho thấy chỉ có 6 tàu đi qua eo biển Hormuz trong ngày Chủ nhật, phản ánh những lo ngại về hoạt động vận tải qua tuyến hàng hải quan trọng này.

Theo Cơ quan Năng lượng Quốc tế (IEA), nguồn cung dầu toàn cầu trong tháng 6 đã tăng thêm 4,1 triệu thùng/ngày sau thỏa thuận ngừng bắn tạm thời giữa Mỹ và Iran, song vẫn thấp hơn khoảng 9,4 triệu thùng/ngày so với giai đoạn trước khi xung đột bùng phát. Điều này cho thấy thị trường vẫn rất nhạy cảm với bất kỳ nguy cơ gián đoạn nguồn cung nào nếu tình hình tại Trung Đông tiếp tục xấu đi.

Chứng khoán châu Á lao dốc

Sự leo thang của giá năng lượng kéo theo làn sóng bán tháo trên thị trường chứng khoán. Hợp đồng tương lai S&P 500 giảm 0,4%, hợp đồng tương lai Nasdaq mất 0,9%, trong khi hợp đồng tương lai chỉ số EUROSTOXX 50 và DAX cùng giảm 0,6%, còn FTSE giảm 0,1%. Tại châu Á, chỉ số Nikkei 225 của Nhật Bản giảm 1,6%, còn chỉ số MSCI châu Á - Thái Bình Dương (không bao gồm Nhật Bản) mất 0,9%.

Đáng chú ý, thị trường Hàn Quốc tiếp tục chịu áp lực lớn khi chỉ số Kospi giảm 5,4%, nối tiếp mức giảm gần 8% của tuần trước do làn sóng chốt lời đối với nhóm cổ phiếu bán dẫn. Các nhà phân tích cho rằng thị trường Hàn Quốc đang trở thành thước đo quan trọng đối với tâm lý đầu tư vào lĩnh vực chip toàn cầu, trong bối cảnh chi tiêu cho trí tuệ nhân tạo (AI) tăng quá nhanh làm dấy lên lo ngại về khả năng tạo dòng tiền của các tập đoàn công nghệ.

Dù vậy, một số tổ chức tài chính vẫn duy trì quan điểm tích cực đối với lĩnh vực công nghệ. Citi tiếp tục khuyến nghị tăng tỷ trọng cổ phiếu công nghệ toàn cầu và thị trường Mỹ nhờ triển vọng tăng trưởng lợi nhuận vượt trội, đồng thời khuyến nghị kết hợp đầu tư vào các nhóm ngành mang tính chu kỳ như tài chính, vật liệu và thị trường Nhật Bản. Ngược lại, Bank of America cảnh báo các "ông lớn" điện toán đám mây đã chi tới 234 tỷ USD cho AI trong năm nay, khiến dòng tiền tự do của nhóm doanh nghiệp này có nguy cơ âm lần đầu tiên kể từ ít nhất năm 2007, qua đó làm gia tăng rủi ro điều chỉnh đối với nhóm cổ phiếu công nghệ nếu tốc độ tăng trưởng lợi nhuận không theo kịp kỳ vọng.

Đồng USD và lợi suất trái phiếu tăng, vàng chịu áp lực giảm giá

Diễn biến tại Trung Đông cũng thúc đẩy dòng tiền tìm đến đồng USD và trái phiếu Chính phủ Mỹ, trong bối cảnh giới đầu tư lo ngại giá dầu tăng sẽ khiến áp lực lạm phát quay trở lại và buộc Cục Dự trữ Liên bang Mỹ (Fed) duy trì lập trường chính sách tiền tệ cứng rắn lâu hơn dự kiến.

Chỉ số USD Index duy trì quanh mức 101,13 điểm sau khi tăng lên mức cao nhất kể từ ngày 8/7. Đồng bạc xanh tăng 0,2% so với đồng yên Nhật, lên 162,03 JPY/USD, trong khi đồng euro giảm xuống 1,1394 USD và bảng Anh lùi còn 1,3379 USD. Ở một diễn biến khác trong phiên giao dịch châu Á, USD cũng tăng 0,1% lên 161,92 JPY, đồng euro giảm xuống 1,1403 USD, bảng Anh còn 1,3383 USD, đồng đô la Australia giảm xuống 0,6942 USD và đô la New Zealand xuống 0,5757 USD.

Việc giá dầu tăng mạnh đã khiến lợi suất trái phiếu Kho bạc Mỹ tiếp tục đi lên. Lợi suất trái phiếu kỳ hạn 2 năm tăng lên 4,2393%, mức cao nhất kể từ đầu năm 2025. Theo công cụ FedWatch của CME, xác suất Fed nâng lãi suất ít nhất hai lần trước cuộc họp tháng 12 đã tăng lên 52,1%, cao hơn mức 47,6% ghi nhận vào cuối tuần trước.

Tâm điểm của thị trường trong tuần này sẽ là báo cáo chỉ số giá tiêu dùng (CPI) của Mỹ trong tháng 6, dự kiến công bố vào ngày 15/7, tiếp theo là chỉ số giá sản xuất (PPI) và phiên điều trần đầu tiên của tân Chủ tịch Fed Kevin Warsh trước Quốc hội. Các nhà đầu tư kỳ vọng những phát biểu của ông Warsh sẽ làm rõ hơn định hướng điều hành chính sách tiền tệ trong bối cảnh lạm phát có nguy cơ tăng trở lại do giá năng lượng leo thang.

Áp lực từ đồng USD mạnh lên và lợi suất trái phiếu tăng đã khiến vàng mất đi sức hấp dẫn. Giá vàng giao ngay có thời điểm giảm 1,1% xuống còn 4.076 USD/ounce. Theo dữ liệu cập nhật lúc 4h00 ngày 13/7, giá vàng giao ngay đứng ở mức 4.119,4 USD/ounce, giảm 3,2 USD/ounce so với phiên trước. Trong khi đó, đến khoảng 7h00, giá vàng giao ngay tiếp tục giảm khoảng 1% xuống còn 4.079,8 USD/ounce, còn hợp đồng vàng giao tháng 8 giảm 0,68% xuống 4.085,8 USD/ounce.

Theo giới phân tích, hướng đi của vàng sẽ tiếp tục phụ thuộc vào diễn biến của đồng USD, lợi suất trái phiếu, dữ liệu lạm phát của Mỹ cũng như mức độ leo thang của căng thẳng địa chính trị tại Trung Đông.

Cà phê đồng loạt điều chỉnh, cao su và thép phân hóa

Trên thị trường nông sản, giá cà phê thế giới mở đầu tuần giao dịch mới trong sắc đỏ sau đợt tăng mạnh của tuần trước. Trên sàn London, giá cà phê robusta giao tháng 7/2026 giảm 20 USD, tương đương 0,51%, xuống còn 3.872 USD/tấn. Tại sàn New York, giá cà phê arabica giao tháng 7/2026 giảm mạnh 13,95 US cent/lb, tương đương 3,91%, xuống còn 343 US cent/lb. Đà điều chỉnh diễn ra sau khi cả hai thị trường vừa ghi nhận một tuần tăng giá ấn tượng.

Trong tuần trước, hợp đồng robusta giao tháng 9/2026 tăng 136 USD, tương đương 3,7%, lên 3.852 USD/tấn, còn hợp đồng giao tháng 11 tăng 140 USD, tương đương 3,8%, lên 3.819 USD/tấn. Trên sàn New York, hợp đồng arabica giao tháng 9 tăng 33,1 US cent/pound, tương đương 11%, lên 334,25 US cent/pound, trong khi hợp đồng giao tháng 12 tăng 29,7 US cent/pound, tương đương 10,4%, đạt 316 US cent/pound.

Thị trường cao su diễn biến trái chiều giữa các sàn giao dịch lớn. Tại Nhật Bản, giá cao su kỳ hạn tháng 8 trên Sàn Giao dịch Osaka (OSE) tăng 3 yên, tương đương 0,72%, lên 418,5 yên/kg. Giá cao su RSS3 giao tháng 8 tại Thái Lan tăng 0,30 baht, tương đương 0,2%, lên 91,5 baht/kg. Trong khi đó, trên Sàn Giao dịch Thượng Hải (SHFE), giá cao su kỳ hạn tháng 8 giảm 70 nhân dân tệ, tương đương 0,4%, xuống còn 16.725 nhân dân tệ/tấn.

Triển vọng dài hạn của thị trường cao su tương đối tích cực khi Hiệp hội các nước sản xuất cao su thiên nhiên (ANRPC) dự báo sản lượng cao su tự nhiên toàn cầu năm 2026 đạt khoảng 15,34 triệu tấn, tăng 2,4% so với năm trước, trong khi nhu cầu tiêu thụ dự kiến đạt khoảng 15,55 triệu tấn, tăng 1,3%.

Ở nhóm nguyên liệu công nghiệp, giá thép và quặng sắt biến động nhẹ. Giá thép thanh kỳ hạn tháng 8 trên Sàn Giao dịch Thượng Hải tăng 8 nhân dân tệ, tương đương 0,26%, lên 3.066 nhân dân tệ/tấn. Giá quặng sắt kỳ hạn tháng 8 trên Sàn Đại Liên tăng 6 nhân dân tệ, tương đương 0,8%, lên 759 nhân dân tệ/tấn, trong khi giá quặng sắt cùng kỳ hạn trên Sàn Singapore giảm 0,35 USD, tương đương 0,35%, xuống còn 98,80 USD/tấn.

Thị trường thép toàn cầu cũng đón nhận nhiều thông tin đáng chú ý từ châu Âu và châu Á. ArcelorMittal quyết định nâng giá thép cuộn thêm 50 euro/tấn trên toàn châu Âu, đưa giá thép cuộn cán nóng (HRC) lên 770 euro/tấn, thép cuộn cán nguội (CRC) và thép mạ kẽm nhúng nóng (HDG) lên 880 euro/tấn đối với các hợp đồng giao tháng 10. Động thái này diễn ra sau khi Liên minh châu Âu áp dụng cơ chế thương mại thép mới với các hạn ngạch nhập khẩu nghiêm ngặt hơn, làm giảm đáng kể lượng thép được miễn thuế vào thị trường EU.

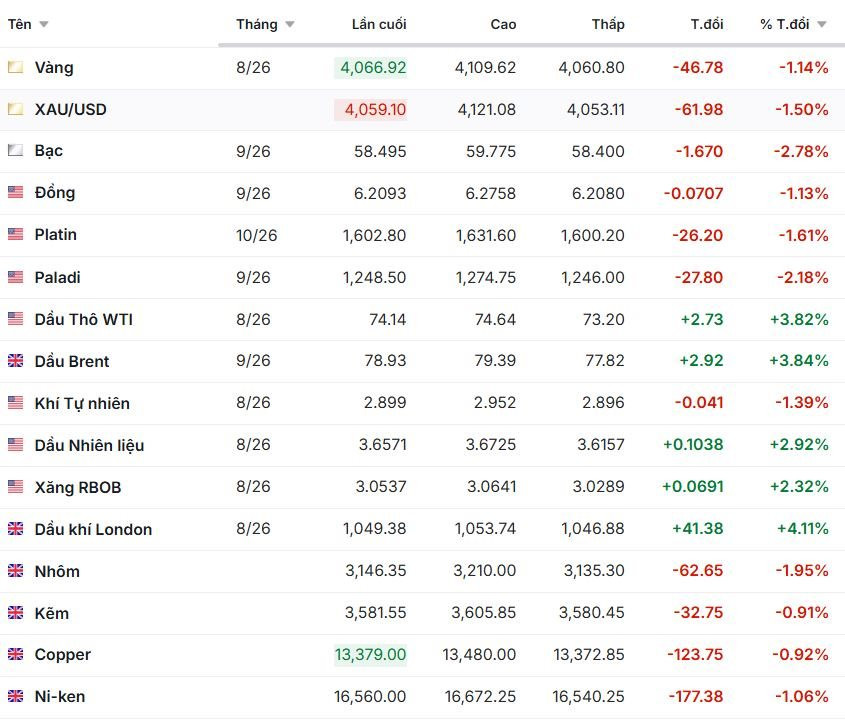

Diễn biến giá một số hàng hóa, ghi nhận sáng 13/7:

.png "Giá vàng tụt 1%, chứng khoán Mỹ chìm trong sắc đỏ, giá dầu tăng dựng đứng khi ông Trump tuyên bố ‘chấm dứt’ thỏa thuận ngừng bắn với Iran")

.png "Mỹ - Iran tấn công qua lại, giá dầu lập tức nhảy vọt 3%, thỏa thuận hòa bình trở nên mong manh")

.jpg "Thị trường hàng hoá 13/7: Giá hồ tiêu tích cực, heo hơi tăng nhẹ.")

.jpg "Phát hiện nhiều cọc tiền 500.000 đồng nằm chơ vơ tại nhà ga, Cảng Hàng không Quốc tế Nội Bài lập tức xác minh")

.jpg "Từng tuyên bố xây dựng nhà máy ô tô khắp hành tinh, Trung Quốc bẽ bàng: 60% dự án nước ngoài chết yểu, chỉ một nửa vốn FDI được dùng")