Theo đó, ngoại trừ phân khúc căn hộ đón nhận một số tín hiệu tích cực hơn so với quý 2/2023 và cùng kỳ năm 2022, hầu hết các phân khúc còn lại sụt giảm đáng kể về nguồn cung và sức cầu chung toàn thị trường.

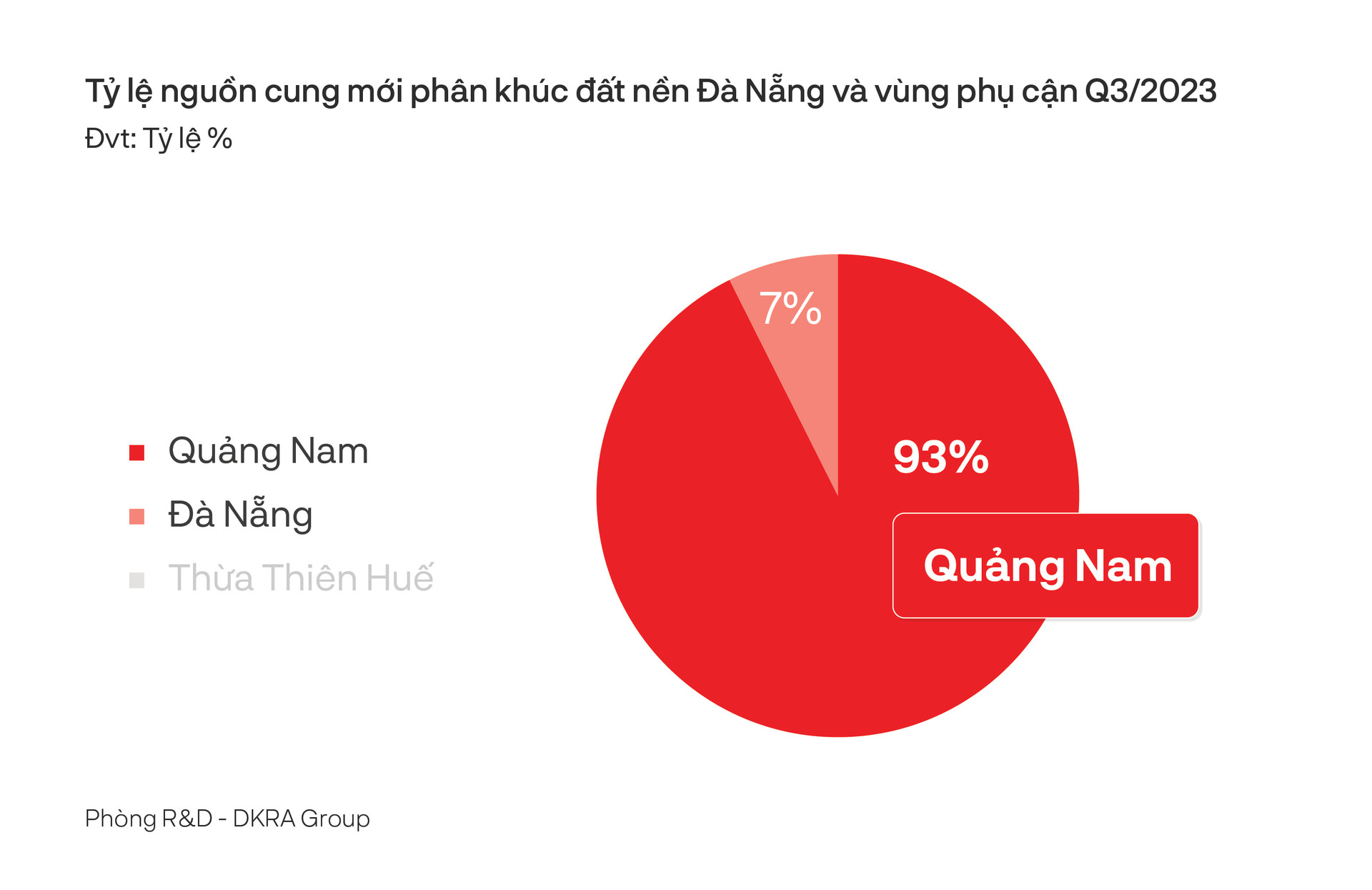

Cụ thể, phân khúc đất nền trong quý 3/2023 tại thị trường Đà Nẵng và vùng phụ cận ghi nhận 3 dự án mở bán với nguồn cung khoảng 54 nền, giảm đáng kể so với Quý 2 và cùng kỳ năm 2022. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 19% (khoảng 10 nền), chỉ bằng 2% so với cùng kỳ năm trước.

Giao dịch phát sinh chủ yếu ở nhóm sản phẩm có mức giá trung bình 10,8 triệu đồng/m2. Mặt bằng giá sơ cấp không có nhiều biến động so với lần mở bán trước đó. Các chính sách chiết khấu, cam kết lợi nhuận, hỗ trợ ngân hàng,... tiếp tục được các chủ đầu tư áp dụng nhằm kích cầu thị trường. Thanh khoản thứ cấp ghi nhận ở mức trung bình - thấp, mức giảm trung bình 8% - 10% chủ yếu ở các dự án đã triển khai lâu năm nhưng chưa hoàn thiện hạ tầng, pháp lý.

Thị trường căn hộ ghi nhận 5 dự án tại Đà Nẵng được mở bán trong quý, cung cấp ra thị trường khoảng 406 căn, gấp 2,8 lần so với quý trước và gấp 4,5 lần so với cùng kỳ năm 2022. Phân khúc căn hộ hạng A và hạng C dẫn dắt nguồn cung mới, lần lượt chiếm 52,5% và 47,5% tổng nguồn cung mới toàn thị trường. Các dự án mở bán tập trung tại Q.Ngũ Hành Sơn và Q.Liên Chiểu thuộc Đà Nẵng. Sức cầu chung toàn thị trường ghi nhận sự phục hồi tích cực, tỷ lệ tiêu thụ trên nguồn cung mới đạt khoảng 57%, tương đương 232 căn, gấp 3.6 lần so với Quý 2/2023 hay gấp 5.4 lần so với cùng kỳ năm 2022. Phần lớn các dự án tiếp tục dời lịch mở bán để hoàn thiện pháp lý và chờ đợi những tín hiệu tích cực từ thị trường vào thời điểm cuối năm.

Loại hình bất động sản nghỉ dưỡng tiếp tục không ghi nhận nguồn cung mới mở bán trong quý 3/2023 ở tất cả các phân khúc. Hầu hết nguồn cung thị trường hiện nay đến từ lượng hàng tồn kho của những dự án đã mở bán trước đó.

.jpg)

Phân khúc condotel trong Quý 3/2023 không ghi nhận nguồn cung mới. Mặt bằng giá sơ cấp không có nhiều biến động so với quý trước và cùng kỳ năm trước. Tuy nhiên, thị trường ghi nhận một số tin rao thứ cấp với mức giá giảm 10% - 15% so với giá bán trên hợp đồng đến từ những nhóm khách hàng sử dụng đòn bẩy tài chính.

Tại các phân khúc khác như phân khúc nhà phố/biệt thự, phân khúc biệt thự nghỉ dưỡng và phân khúc nhà phố/shophouse nghỉ dưỡng trong quý 3/2023, thị trường hầu như không ghi nhận nguồn cung mới.

Theo dự báo từ DKRA Group, nguồn cung phân khúc đất nền trong quý 4/2023 có thể sẽ tăng nhẹ so với quý 3, dao động khoảng 180 - 220 nền, tập trung chủ yếu ở Quảng Nam và Đà Nẵng. Khu vực Thừa Thiên Huế tiếp tục khan hiếm nguồn cung mới. Mặt bằng giá sơ cấp tiếp tục xu hướng đi ngang so với những lần mở bán trước đó. Các chính sách ưu đãi, chiết khấu,... tiếp tục được các chủ đầu tư áp dụng nhằm kích cầu thị trường. Thanh khoản thị trường thứ cấp ở mức trung bình, mặt bằng giá chưa đạt được tín hiệu tích cực hơn so với quý 3/2023.

Ở phân khúc căn hộ, nguồn cung mới trong quý 4/2023 có thể dao động ở mức 300 - 500 căn, tập trung chủ yếu tại Đà Nẵng. Tỷ trọng nguồn cung căn hộ hạng A và hạng sang dự kiến sẽ tăng, phân bổ chủ yếu tại khu vực Q.Ngũ Hành Sơn. Mặt bằng giá bán sơ cấp tiếp tục duy trì ở mức cao trước áp lực của các chi phí đầu vào phát triển dự án, chi phí lãi vay,… do thời gian triển khai dự án bị kéo dài.

Với bất động sản nghỉ dưỡng, dự kiến nguồn cung loại hình bất động sản nghỉ dưỡng tại Đà Nẵng và vùng phụ cận tiếp tục duy trì ở mức thấp. Thanh khoản thị trường dự kiến sẽ gặp nhiều khó khăn và khó có những đột biến trong ngắn hạn. Mặt bằng giá bán sơ cấp duy trì ổn định. Các chính sách hỗ trợ lãi suất, ân hạn nợ gốc, giãn tiến độ thanh toán,… vẫn tiếp tục được nhiều chủ đầu tư áp dụng giữa bối cảnh thị trường trầm lắng như hiện nay.

bất ngờ “cháy hàng” giữa phiên thị trường phân hóa mạnh")

")

.png "Quan chức Fed cảnh báo có thể phải tăng lãi suất nhiều lần")

.png "Trung Quốc lắp thành công khối thép 840 tấn gây chấn động ngành năng lượng: Cỗ máy nặng bằng 560 chiếc ô tô, chuẩn bị xả 4 tỷ kWh điện sạch mỗi năm")