Khó khăn trong huy động vốn sẽ còn kéo dài

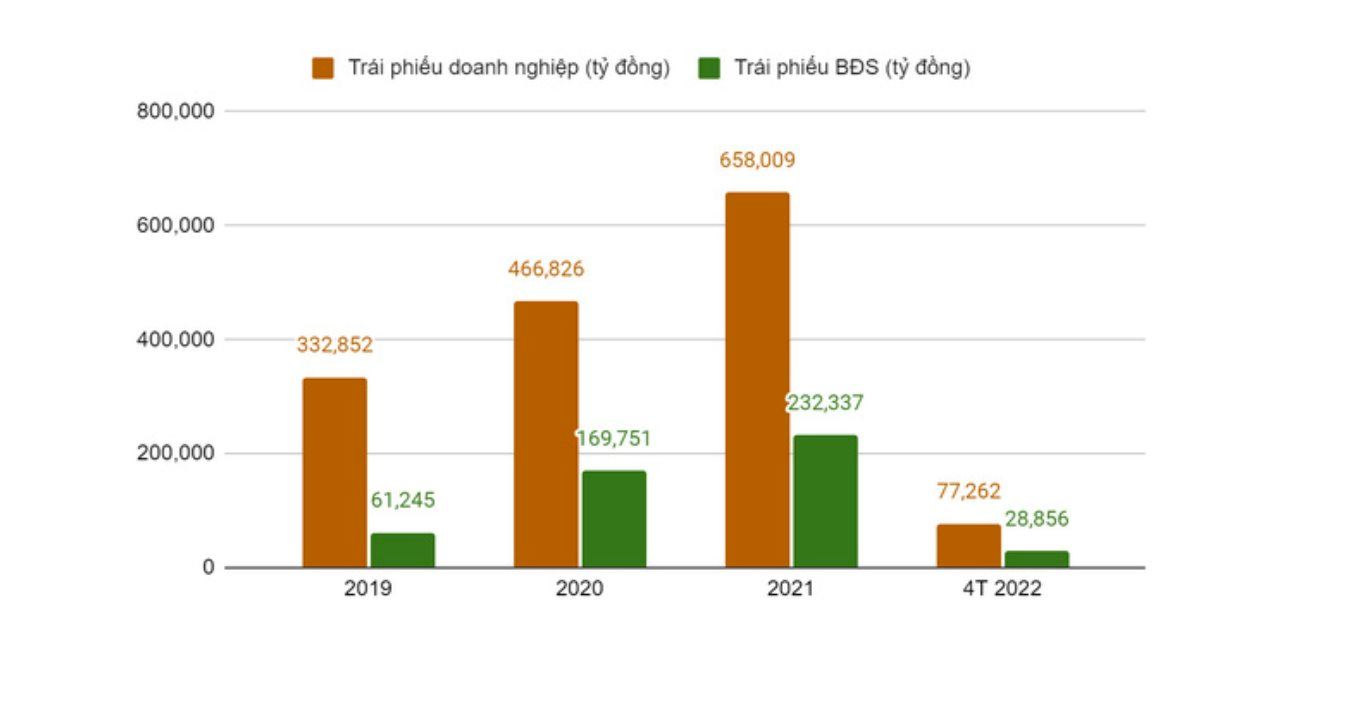

Tháng 4 vừa qua thị trường trái phiếu doanh nghiệp ghi nhận tình trạng hy hữu khi không có doanh nghiệp bất động sản nào phát hành trái phiếu. Hơn 90% tổng giá trị phát hành trong tháng 4/2022 đến từ các ngân hàng thương mại.

Tình trạng này phản ánh tâm lý lo ngại của doanh nghiệp bất động sản trong bối cảnh Bộ Tài chính đang rà soát lại khung pháp lý với dự báo các chính sách sẽ chặt hơn.

Báo cáo mới đây của VNDirect đánh giá tình trạng huy động vốn của các doanh nghiệp bất động sản sẽ còn tiếp tục khó khăn trong vài quý tới.

Trong những năm qua, Ngân hàng Nhà nước (NHNN) đã từng bước hướng dòng vốn tín dụng vào lĩnh vực sản xuất, dịch vụ, nông nghiệp... và giảm tỷ lệ cho vay đối với lĩnh vực bất động sản. Tăng trưởng tín dụng vào lĩnh vực này đã chậm lại từ 26% năm 2018 xuống còn 12% năm 2021 và có thể giảm xuống 9-10% năm 2022.

Vào tháng 4/2022, để hạn chế đầu cơ bất động sản, NHNN đã yêu cầu các ngân hàng giám sát chặt chẽ tín dụng vào lĩnh vực này và hạn chế tín dụng đối với đầu tư bất động sản cao cấp, bất động sản du lịch, nghỉ dưỡng và đầu cơ bất động sản.

Bên cạnh đó, Chính phủ cũng yêu cầu cần giám sát thị trường trái phiếu doanh nghiệp do rủi ro vi phạm phát hành và đấu giá quyền sử dụng đất.

Để giảm thiểu rủi ro và tăng cường tính minh bạch của thị trường, Bộ Tài chính đang khẩn trương rà soát khung pháp lý với các điều kiện chặt chẽ hơn đối với các tổ chức phát hành, đặc biệt là phát hành riêng lẻ.

NHNN sẽ giám sát, kiểm tra các tổ chức tín dụng đầu tư vào trái phiếu doanh nghiệp, cung cấp dịch vụ bảo lãnh phát hành chứng khoán, đầu tư, phân phối trái phiếu doanh nghiệp, đặc biệt là trái phiếu của doanh nghiệp bất động sản, doanh nghiệp có khối lượng phát hành lớn, lãi suất cao, kết quả kinh doanh âm và không có tài sản đảm bảo.

“Trong bối cảnh thắt chặt tín dụng vào lĩnh vực bất động sản và giám sát chặt chẽ hoạt động phát hành trái phiếu doanh nghiệp, chúng tôi cho rằng các chủ đầu tư Việt Nam có thể sẽ gặp thách thức trong việc huy động vốn trong vài quý tới”, nhóm phân tích VNDirect đánh giá.

Với tình trạng khó khăn trong huy động vốn, dự báo các chủ đầu tư sẽ tập trung đẩy mạnh hoạt động bán hàng để cải thiện dòng tiền, theo đó nguồn cung năm 2022 sẽ trong xu hướng phục hồi. Ngoài ra, theo quan điểm của công ty chứng khoán này, các chủ đầu tư có thể sẽ thận trọng hơn trong việc mở rộng quỹ đất và giảm ngân sách cho hoạt động này.

Giá bất động sản có thể tăng một cách không hợp lý

Đứng ở góc độ của những người trong cuộc, Hội Môi giới Bất động sản Việt Nam (VARS) cũng cho rằng, thị trường trái phiếu doanh nghiệp sẽ vận hành lành mạnh và hiệu quả hơn, bảo vệ tốt hơn quyền lợi của nhà đầu tư cá nhân sau những động thái kiểm soát chặt chẽ việc phát hành trái phiếu doanh nghiệp, đặc biệt trong lĩnh vực bất động sản.

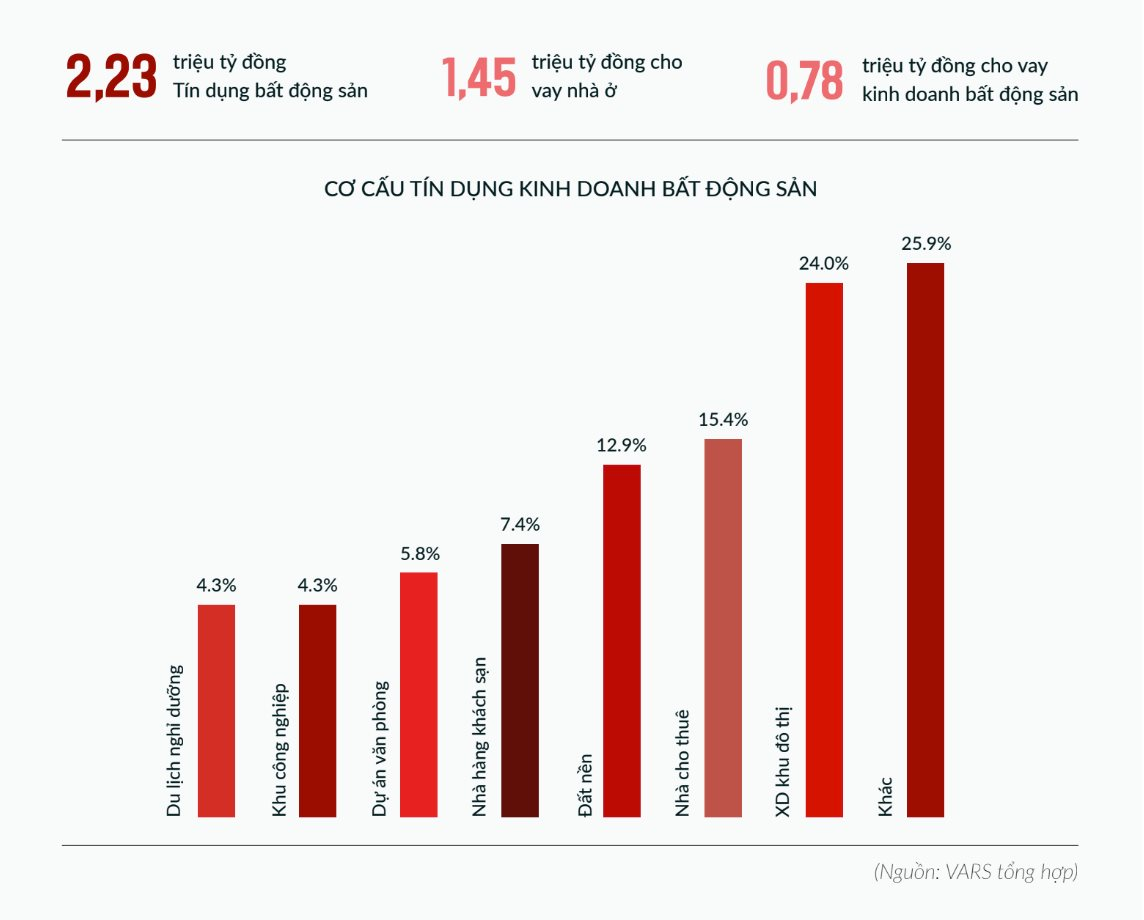

Tuy nhiên, nguồn vốn cho bất động sản cần được khơi thông, đảm bảo thị trường bất động sản phát triển minh bạch và lành mạnh, là bệ đỡ cho nền kinh tế.

Nhu cầu bất động sản, đặc biệt là bất động sản nhà ở đang không ngừng tăng, với động lực chính đến từ cơ cấu dân số trẻ, tốc độ đô thị hóa mạnh mẽ. Nguồn cung bất động sản từ trước đến nay chưa đáp ứng được tốc độ tăng trưởng nhu cầu, do những ách tắc trong các thủ tục cấp phép dự án...

Trong tình hình giá nguyên vật liệu đang có xu hướng tăng mạnh do bất ổn địa chính trị, nhu cầu vốn của các doanh nghiệp bất động sản ngày càng trở nên cấp thiết. Việc tăng trưởng nguồn cung có thể bị ảnh hưởng tiêu cực bởi chính sách “khóa van” tín dụng và trái phiếu doanh nghiệp, VARS cho biết.

Chặn những nguồn tài chính quen thuộc (tín dụng ngân hàng và trái phiếu doanh nghiệp), trong khi việc thu hút nguồn vốn từ các sản phẩm tài chính khác (quỹ đầu tư bất động sản - REIT, Quỹ tiết kiệm nhà ở, chứng khoán hóa bất động sản...), hay kênh khác (đầu tư trực tiếp, gián tiếp nước ngoài) cần nhiều thời gian để có thể vận hành ổn thỏa, khiến nguồn cung bất động sản bị thắt chặt, đẩy mức giá tăng lên một cách không hợp lý.

Mức giá bất động sản tăng lên bất thường thúc đẩy chi phí sản xuất các ngành liên quan (bán lẻ, sản xuất công nghiệp...) - có thể gây tổn hại đến nền kinh tế vĩ mô, đặc biệt trong giai đoạn nhạy cảm hiện nay.

Do đó, VARS cho rằng, các cơ quan chức năng bên cạnh việc bảo vệ nhà đầu tư cá nhân trên thị trường tài chính nhiều rủi ro, cần có những chính sách bảo vệ chính các doanh nghiệp bất động sản làm ăn chân chính. Nguồn vốn cần được khơi thông cho mọi ngành nghề trong nền kinh tế, trong đó có bất động sản.

“Cuộc chơi với trái phiếu doanh nghiệp nên là cuộc chơi giữa các doanh nghiệp và các tổ chức tài chính, như ngân hàng và các quỹ đầu tư chuyên nghiệp và vận hành theo cơ chế thị trường”, VARS khẳng định.

.jpg "Toàn cảnh khu vực cách Hồ Gươm 40 km đang được \"kéo gần\" bằng 2 tuyến metro 380.000 tỷ: Là 'thung lũng công nghệ' lớn nhất Việt Nam, quy tụ hàng loạt đại học và các trung tâm R&D")

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")