Nhiều nhà băng báo lãi đậm

Báo cáo tài chính của các NHTM cho thấy, có 23/27 NHTM tăng trưởng lợi nhuận. Trong đó, 8 NHTM báo lãi trước thuế hơn 10.000 tỷ đồng và nếu tính cả Agribank (chưa niêm yết) là ngân hàng thứ 9. Hàng đầu vẫn là các NHTM “Big 4”: Vietcombank đạt quán quân với lãi trước thuế gần 21.900 tỷ đồng, tăng khoảng 5% so với cùng kỳ năm trước.

Tiếp đến là VietinBank với 18.920 tỷ đồng, tăng 46%; BIDV đạt 16.038 tỷ đồng, tăng 37%; Agribank đạt 13.000 tỷ đồng. Các NHTM tư nhân như MBBank, Techcombank, VPBank, ACB, HDBank có mức lợi nhuận hơn 10.000-15.900 tỷ đồng, trong đó 2 NHTM có lợi nhuận vượt cả Agribank là MBBank với gần 15.900 tỷ đồng, Techcombank với 15.135 tỷ đồng.

Giảm 50% tỷ lệ dự trữ bắt buộc: Lợi ích lớn cho các ngân hàng tái cơ cấu

Thông tư số 23/2025/TT-NHNN, có hiệu lực từ ngày 1/10/2025, hứa hẹn mang lại những lợi ích đáng kể, đặc biệt cho các ngân hàng lớn đang tích cực tham gia vào quá trình tái cơ cấu các TCTD yếu kém.

Điểm nổi bật nhất của Thông tư 23/2025/TT-NHNN là việc bổ sung các trường hợp được giảm 50% tỷ lệ dự trữ bắt buộc. Quy định này được thiết kế để hỗ trợ các TCTD đóng vai trò then chốt trong quá trình xử lý các ngân hàng được kiểm soát đặc biệt. Cụ thể, có hai nhóm đối tượng chính được hưởng lợi:

Tổ chức tín dụng nhận chuyển giao bắt buộc ngân hàng thương mại được kiểm soát đặc biệt theo quy định của Luật Các TCTD.

Tổ chức tín dụng hỗ trợ quy định tại khoản 39 Điều 4 Luật Các TCTD, được giảm theo phương án phục hồi TCTD được kiểm soát đặc biệt đã được cấp có thẩm quyền phê duyệt.

Mức giảm tỷ lệ dự trữ bắt buộc này sẽ được tính dựa trên tỷ lệ dự trữ bắt buộc hiện hành đối với từng TCTD và áp dụng cho tất cả các loại tiền gửi phải tính dự trữ bắt buộc. Quy định này cũng thống nhất với Điều 185 của Luật Các TCTD 2024, vốn đã quy định bên nhận chuyển giao bắt buộc có quyền được giảm 50% tỷ lệ dự trữ bắt buộc và một số quyền lợi khác.

Theo Thông tư mới, Vietcombank, MB, VPBank và HDBank là những ngân hàng lớn sẽ được hưởng lợi trực tiếp từ chính sách này, với việc giảm 50% tỷ lệ dự trữ bắt buộc kể từ ngày 1/10/2025. Đây là các ngân hàng đã và đang tích cực tham gia vào chương trình tái cơ cấu các TCTD yếu kém của NHNN.

Vào tháng 10/2024, NHNN đã công bố việc chuyển giao CBBank cho Vietcombank và Oceanbank cho MBBank. Tiếp đó, tháng 1/2025, GPBank được chuyển giao cho VPBank và DongABank cho HDBank. Trước khi được chuyển giao, bốn ngân hàng này đã bị NHNN kiểm soát đặc biệt trong nhiều năm do tích lũy nợ xấu và lỗ lũy kế đáng kể.

Xem thêm tại đây

CASA ngân hàng phân hóa sâu

Tính đến ngày 30/6/2025, tỷ lệ CASA của hệ thống ngân hàng tiếp tục ghi nhận xu hướng phân hóa rõ rệt. Theo số liệu Wichart tính toán từ báo cáo tài chính quý II của 27 ngân hàng, tỷ lệ CASA bình quân đạt 21,7%, tăng 1,8 điểm % so với đầu năm. Tuy nhiên, bức tranh chung không đồng đều khi 15/27 ngân hàng ghi nhận tỷ lệ CASA giảm, phản ánh sự khác biệt về chiến lược và năng lực thu hút nguồn vốn giá rẻ.

Thống kê cho thấy, MB tiếp tục là quán quân CASA với 37,74% tính đến hết quý II/2025, dù giảm 1,36 điểm % so với đầu năm. Tỷ lệ CASA cao giúp MB giảm áp lực từ chi phí huy động có kỳ hạn, song mức suy giảm cho thấy áp lực cạnh tranh ngày càng lớn. Techcombank đứng thứ hai với 36,39%, giảm 1,01 điểm %. Vietcombank giữ vị trí thứ ba với CASA đạt 35,51%, giảm nhẹ 0,29 điểm % so với cuối năm 2024. Theo sau là MSB, VietinBank, TPBank, Sacombank, BIDV và VIB.

Ở chiều ngược lại, một số nhà băng khác cũng ghi nhận sự sụt giảm đáng kể về tỷ lệ CASA, như LPBank giảm 2,9 điểm %, HDBank giảm 2,2 điểm %, PGBank giảm 2,1 điểm %, MSB giảm 2 điểm %. Trong nhóm thống kê, có đến 11 ngân hàng ghi nhận tỷ lệ CASA dưới 10% cho thấy sự phân hoá rõ nét về tỷ lệ CASA.

Nghịch lý, lãi suất thấp nhưng dòng tiền tiết kiệm vẫn ồ ạt "chảy" vào ngân hàng

Tính đến ngày 30/6, tổng số dư tiền gửi khách hàng tại 28 ngân hàng thương mại đã vượt 14 triệu tỷ đồng, tăng gần 8% so với đầu năm, tương đương mức tăng ròng hơn 1 triệu tỷ đồng. Điều này đặt ra một nghịch lý thú vị trong bối cảnh nền kinh tế đối mặt với nhiều biến động.

Sau một thời gian lãi suất huy động vượt mốc 6%/năm, từ tháng 4/2025, mức lãi suất này gần như “biến mất” trên thị trường. Hiện tại, lãi suất phổ biến cho kỳ hạn 12 tháng dao động từ 4,5% - 5,5%/năm. Đáng chú ý, nhóm ngân hàng quốc doanh (Big 4: BIDV, Vietcombank, Agribank, VietinBank) niêm yết lãi suất kỳ hạn 12 tháng ở mức thấp hơn, khoảng 4,6% - 4,8%/năm.

Mặc dù đà giảm của lãi suất huy động đã chững lại trong tháng 6 và rất ít ngân hàng điều chỉnh giảm, dòng tiền vẫn chảy mạnh vào các ngân hàng, đặc biệt là các ngân hàng quốc doanh – vốn có lãi suất huy động thấp nhất thị trường.

Xem thêm tại đây

Nợ xấu ngân hàng là gì và 3 cách kiểm tra nợ xấu ngân hàng nhanh, chuẩn xác nhất

Nợ xấu, hay còn gọi là Non-Performing Loan (NPL), là các khoản nợ mà người vay không thể thanh toán đúng hạn, cụ thể là quá hạn trên 90 ngày kể từ ngày đến hạn đầu tiên. Theo quy định của Ngân hàng Nhà nước Việt Nam (NHNN), nợ xấu không chỉ dừng lại ở việc chậm trả mà còn bao gồm các khoản vay có nguy cơ mất vốn cao, ảnh hưởng đến khả năng thu hồi của ngân hàng.

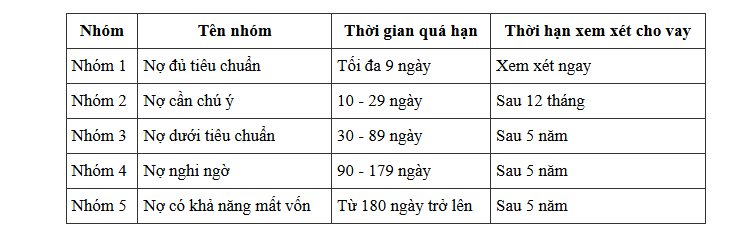

Theo Thông tư 02/2013/TT-NHNN (đã được sửa đổi, bổ sung), CIC phân loại nợ thành 5 nhóm dựa trên thời gian quá hạn và khả năng thu hồi. Các nhóm từ 3 đến 5 được coi là nợ xấu, với mức độ rủi ro tăng dần.

Nhóm 1 (Nợ đủ tiêu chuẩn): Bao gồm các khoản vay còn trong hạn hoặc quá hạn không quá 9 ngày, với đánh giá từ ngân hàng rằng có khả năng thu hồi đầy đủ gốc và lãi. Đây là nhóm nợ lý tưởng, giúp duy trì điểm tín dụng tốt.

Nhóm 2 (Nợ cần chú ý): Nợ quá hạn từ 10 đến 90 ngày, hoặc được cơ cấu lại lần đầu nhưng vẫn trong kỳ hạn. Nhóm này là dấu hiệu cảnh báo, yêu cầu người vay cần theo dõi chặt chẽ để tránh chuyển sang nợ xấu.

Nhóm 3 (Nợ dưới tiêu chuẩn): Nợ quá hạn 30-89 ngày, hoặc cơ cấu lần đầu quá hạn dưới 29 ngày, bao gồm cả các khoản được miễn giảm lãi do khó khăn tài chính. Đây là mức nợ xấu đầu tiên, ảnh hưởng đến khả năng vay mới trong 5 năm.

Nhóm 4 (Nợ nghi ngờ): Nợ quá hạn 90-179 ngày, hoặc cơ cấu lần đầu quá hạn 30-90 ngày. Ngân hàng bắt đầu nghi ngờ khả năng thu hồi, thường yêu cầu biện pháp mạnh như siết nợ.

Nhóm 5 (Nợ có khả năng mất vốn): Nợ quá hạn trên 180 ngày, hoặc cơ cấu nhiều lần và vẫn quá hạn. Đây là mức nghiêm trọng nhất, có thể dẫn đến mất toàn bộ vốn, thậm chí kiện tụng pháp lý.

Phân loại này giúp ngân hàng quản lý rủi ro hiệu quả, đồng thời cảnh báo người vay về tình trạng tài chính của mình.

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")