Thách thức bao trùm

Nguy cơ suy thoái kinh tế ở châu Âu hiện gần như đã chắc chắn, khi giá dầu thô, khí đốt, mặt hàng thiết yếu đối với các gia đình và ngành công nghiệp, tăng hơn 3 lần chỉ trong những tháng cuối năm do lo ngại Nga sẽ cắt nguồn cung năng lượng. Việc giá năng lượng và lương thực tăng mạnh cùng với những căng thẳng của chuỗi cung ứng sau đại dịch Covid-19 đã khiến lạm phát trên toàn cầu chạm mức cao kỷ lục kể từ những năm 1970.

Điều này đã tác động đến các thị trường trái phiếu, đặc biệt là ở những nước chứng kiến chi phí đi vay tăng và lo ngại về nguy cơ vỡ nợ lớn hơn. Việc Nga giảm nguồn cung khí đốt được cho là sẽ tác động mạnh đến các nền kinh tế lớn trong khu vực sử dụng đồng euro, như Đức và Italy.

Lượng khí đốt của Nga được vận chuyển qua các đường ống chính tới châu Âu đã giảm khoảng 75% kể từ đầu năm, khiến các nhà lãnh đạo hàng đầu châu Âu cho rằng Nga đang “vũ khí hóa” nguồn tài nguyên này.

Hiện tại, những nước gần khu vực chiến sự như Ba Lan và Hungary cũng đang chịu những tác động đến nền kinh tế. Trái phiếu của những nước nhập khẩu nhiều khí đốt và lúa mì không tránh được áp lực. Bằng chứng là giá cổ phiếu của các công ty hóa chất giảm mạnh nhất kể từ khi bùng nổ xung đột, do khí đốt tự nhiên đóng vai trò quan trọng trong quá trình sản xuất của các công ty này.

Chỉ số đo lường sự biến động của các thị trường từ chứng khoán và trái phiếu đến dầu mỏ và tỷ giá EUR/USD đều tăng mạnh ngay sau khi Nga triển khai chiến dịch quân sự đặc biệt tại Ukraine vào ngày 24/2 và giảm dần sau đó. Tuy nhiên, các chỉ số lại tăng lên trong những tháng cuối năm, bất chấp lo ngại về suy thoái và năng lượng một lần nữa gia tăng.

Triển vọng ngành năng lượng trong năm 2023

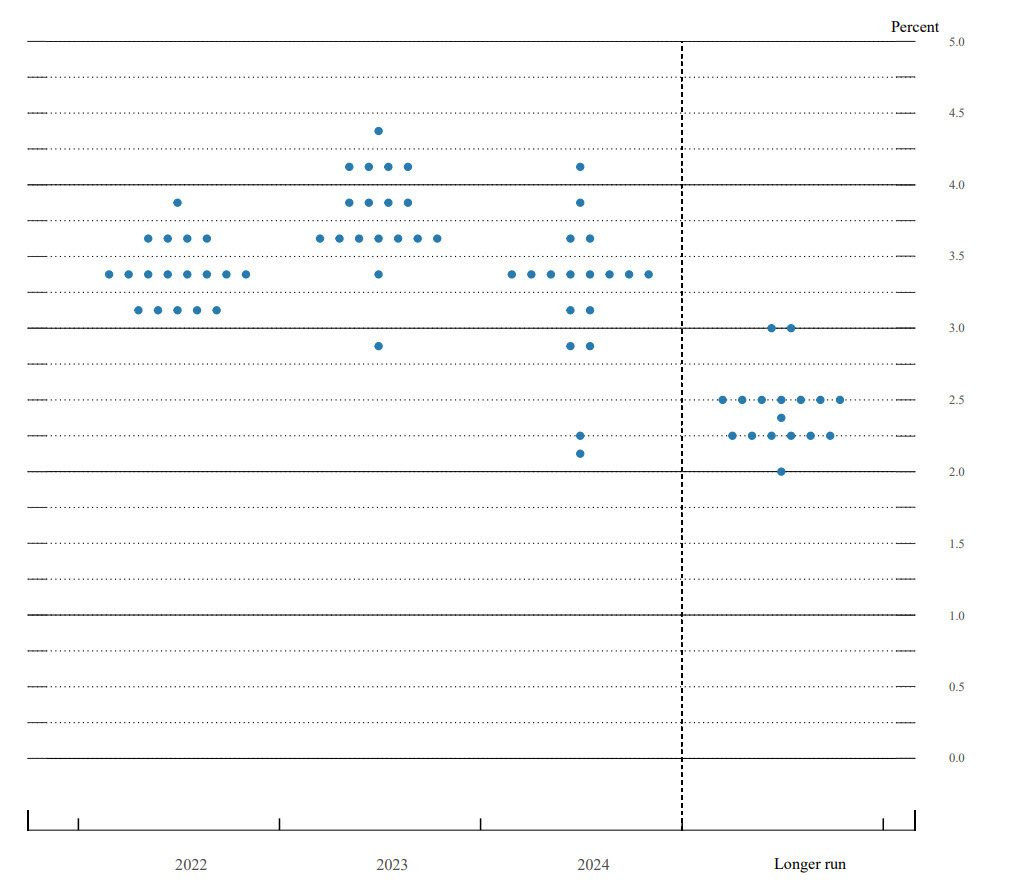

Trong thời gian vừa qua, Fed đã liên tục thắt chặt chính sách tiền tệ bằng công cụ tăng lãi suất. Điều này khiến cho thị trường tài chính toàn cầu nói chung và thị trường dầu thô nói riêng nhiều lần chao đảo.

Lãi suất tăng sẽ khiến cho đồng USD mạnh lên và làm gia tăng cả chi phí kinh doanh hàng thực lẫn giao dịch dầu thô. Trong cuộc họp hồi đầu tháng 11, FED đã tiến hành công bố mức tăng 75 điểm cơ bản, để đưa lãi suất lên mức 3-3,25%. Biểu đồ “Dot-plot”, thể hiện kỳ vọng về mức lãi suất mục tiêu của các thành viên FOMC cũng cho thấy trước khi bước sang năm 2023, lãi suất có thể tăng tới 4,6%.

Theo ông Haitham al-Ghais - Tổng thư ký OPEC, nhu cầu năng lượng toàn cầu sẽ tăng 23%, từ 286 triệu thùng/ngày trong năm 2021 lên 351 triệu thùng/ngày vào năm 2045. Có thể thấy, nhu cầu tiêu thụ chính của thế giới vẫn tập trung vào dầu mỏ.

Đề cập đến quyết định giảm sản lượng của OPEC+, ông Al-Ghais nhấn mạnh: “Các thành viên của liên minh đã nhất trí về sự cần thiết phải thực hiện các bước chủ động để ngăn ngừa những cuộc khủng hoảng mới trong tương lai. Trong dài hạn, ngành dầu mỏ thế giới cần các khoản đầu tư có tổng trị giá lên tới 12.100 tỷ USD”.

Trong bối cảnh cung, cầu có sự chênh lệch lớn, lợi nhuận của nhiều ông lớn ngành dầu mỏ như Total Energies SE (TTEF), Devon Energy, Conoco Phillips đã tăng từ 43-90% so với cùng kỳ năm ngoái. Cụ thể, trong quý 3/2022, lợi nhuận của Total Energies SE đã đạt 6,6 tỷ USD (tăng 43%). So với quý 3/2021, lợi nhuận của Conoco Phillips đạt 4,3 tỷ USD (tăng gần 90%).

Có thể thấy, lợi nhuận của ngành dầu mỏ đã tăng vọt trong năm nay, ngành năng lượng đang tận dụng giá dầu và khí đốt cao để tạo ra nguồn thu nhập kỷ lục. Mới đây, Total Energies đã cam kết sẽ chia cổ tức 0,69 EUR/1 cổ phiếu vào 2/1/2023. Đây cũng được nhiều người coi là loại hình đầu tư có khả năng sinh lời và an toàn cho các nhà đầu tư trên thị trường.

Ngoài ra, các chuyên gia trong ngành năng lượng cũng chỉ ra những nhân tố mới xuất hiện sẽ ảnh hưởng đến thị trường năng lượng trong năm 2023 như:

Đầu tiên là thiết bị đầu cuối trong chuỗi cung cấp LNG. Đức - quốc gia đang chịu sự phụ thuộc trước đó vào khí đốt của Nga, sẽ là nơi tái khí hóa đầu tiên, chính thức đi vào hoạt động vào đầu năm 2023. Trạm đầu mối LNG ngoài khơi tại Wilhelmshaven có công suất xử lý 7,5 tỷ m3 khí tự nhiên mỗi năm sẽ được khởi động. Một trạm khác đang được xây dựng tại Brunsbüttel dự kiến sẽ bổ sung thêm 3-5 tỷ m3 công suất nhập khẩu mỗi năm. 2 cơ sở này có thể đáp ứng hơn 10% nhu cầu khí đốt hàng năm của Đức vào năm 2023.

Ngoài ra, đàm phán với Iran cũng là một sự kiện quan trọng. Thị trường dầu thô thiếu nguồn cung đã giúp "hồi sinh" các cuộc đàm phán với Iran, nhà sản xuất dầu thô lớn của thế giới. Tuy nhiên, các cuộc đàm phán sẽ được cả thị trường theo dõi sát sao và có khả năng kéo dài đến năm 2023.

Dù đã có những cuộc thảo luận nhưng EU vẫn không đưa ra kỳ vọng về việc Iran và Mỹ sẽ đạt được một thỏa thuận cho phép dỡ bỏ một số hạn chế đối với sản xuất và xuất khẩu. Nếu Iran không chấp thuận việc tăng nguồn cung vào năm 2023, thị trường dầu mỏ toàn cầu vẫn rơi vào cảnh thiếu hụt.

Trong khi đó, một tổ hợp lọc hóa dầu và công suất 650.000 thùng/ngày hiện đang được xây dựng ở nhà máy lọc dầu Dangote, có chi phí ước tính 19 tỷ USD, dự kiến sẽ đạt sản lượng tối đa vào năm 2023. Đây là cơ sở lọc dầu toa đơn (single-train) lớn nhất trên thế giới, khi đi vào hoạt động sẽ giúp Nigeria có thể giúp giá năng lượng trong nước giảm đáng kể. Tuy nhiên, nhà máy này chỉ giao dịch hàng hoá tại địa phương nên sẽ được coi là nguồn cung chính cho Nigeria.

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")