Năm 2021, VIB cũng nằm trong nhóm 5 nhà băng có tỷ lệ Nợ xấu/Dư nợ cho vay cao nhất toàn hệ thống.

Lợi nhuận 2021 ấn tượng nhưng có duy trì được trong 2022?

Năm 2021, hàng loạt ngân hàng báo cáo lợi nhuận tăng mạnh, có nơi còn đạt mức lãi kỷ lục. Không nằm ngoài xu hướng, VIB cũng đạt được lợi nhuận ấn tượng.

Báo cáo tài chính hợp nhất năm 2021 cho thấy, các mảng hoạt động chính của VIB đều có thu nhập tăng trưởng tốt. Thu nhập lãi thuần đạt 11.816 tỷ đồng, tăng 39% so với năm trước. Bên cạnh đó, lãi thuần từ hoạt động dịch vụ tăng 15%, mua bán chứng khoán đầu tư cũng mang lại lợi nhuận gấp gần 8 lần cùng kỳ.

Nhờ đó, lợi nhuận trước thuế đạt được 8.011 tỷ đồng, tương ứng mức tăng 38%. Đây cũng là mức lợi nhuận năm cao nhất lịch sử của VIB.

Dự báo triển vọng năm 2022, lãi suất cho vay thấp hơn trong khi lãi suất huy động sẽ tăng dưới áp lực lạm phát sẽ làm ảnh hưởng đến NIM toàn ngành trong năm 2022. Những ngân hàng có CASA cao, tỷ lệ cho vay trên tổng tiền gửi (LDR) thấp và còn dư địa để mở rộng cơ cấu cho vay bán lẻ sẽ có khả năng giảm thiểu rủi ro này.

Theo đánh giá của VNDirect, với việc VIB ghi nhận tỷ lệ CASA thấp (chỉ đạt 16% vào cuối năm 2021) và cơ cấu cho vay bán lẻ vốn đã cao trong tổng danh mục(87% vào cuối năm 2021). Do đó, công ty chứng khoán này ước tính NIM của VIB sẽ giảm hơn 40 điểm xuống mức 3,9% trong giai đoạn 2022 - 2023.

Dù vậy, trong báo cáo thường niên năm 2021, VIB vẫn đặt ra những kế hoạch lạc quan trong năm 2022 với lợi nhuận trước thuế mục tiêu đạt 10.500 tỷ, tương ứng tăng 31,1%, tổng dư nợ tín dụng mục tiêu tăng đến 30% (có thể điều chỉnh theo mức Ngân hàng Nhà nước cho phép).

Cần lưu ý đến chất lượng nợ xấu

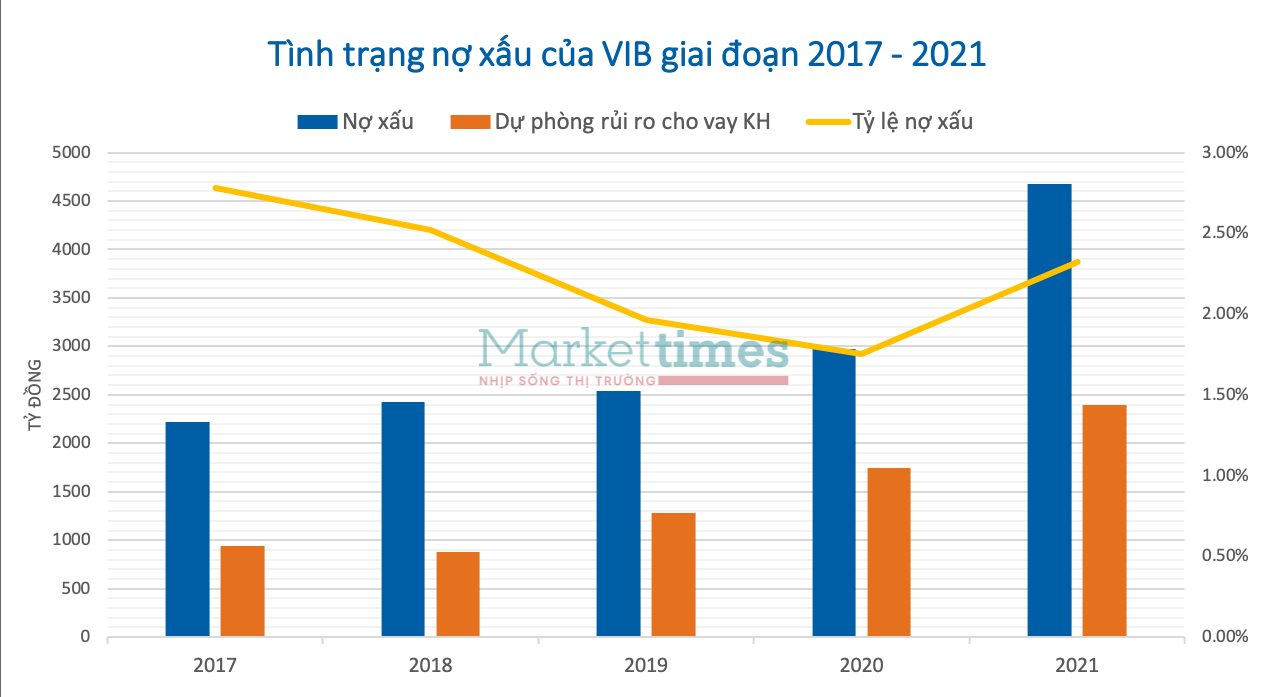

Vấn đề đáng lưu ý hiện tại của VIB chính là chất lượng nợ xấu. Cho vay khách hàng cuối năm 2021 là 201.516 tỷ đồng, tăng 19%. Đi cùng với đó là giá trị nợ xấu tăng mạnh.

Nợ xấu tăng từ 2.957 tỷ đồng đầu năm lên 4.669 tỷ đồng, tương đương tăng tới 58%. Trong đó, nợ dưới tiêu chuẩn và nợ nghi ngờ lần lượt tăng 208% và hơn 101%. Do đó, tỷ lệ nợ xấu/dư nợ cho vay tăng từ 1,75% năm 2020 lên 2,32% cuối năm 2021.

Mặc dù ngân hàng này đã trích lập dự phòng rủi ro tăng thêm 37% tuy nhiên mức tăng này chưa theo kịp đà tăng của nợ xấu. Điều này dẫn đến tỷ lệ bao phủ nợ xấu lại sụt giảm so với năm trước.

Nhìn vào tình trạng nợ xấu tại VIB trong giai đoạn 5 năm vừa qua cho thấy, ngân hàng này chưa thực sự chú trọng đến việc tạo bộ đệm lớn để kịp ứng phó với các rủi ro liên quan đến nợ xấu.

Nợ xấu tăng mạnh trong vòng 2 năm dịch bệnh (2020-2021) tuy nhiên tỷ lệ bao phủ nợ xấu ở VIB chưa hề vượt quá ngưỡng 60%, thậm chí năm 2021 lại giảm về 51%. Tỷ lệ Nợ xấu/Dư nợ cho vay giảm trước đó đã quay đầu tăng mạnh trong năm 2021.

Xét trong toàn ngành, VIB đạt được lợi nhuận cao trong năm 2021, thuộc top 10 ngân hàng thương mại có lợi nhuận lớn nhất nhưng đồng thời, đây cũng là ngân hàng có giá trị nợ xấu cao thứ 7 trong ngành.

Đặc biệt, VIB còn là ngân hàng có mức tăng nợ xấu cao thứ 5, xếp. sau Vietbank, NCB, Techcombank, VPBank và cũng lọt top 5 nhà băng có tỷ lệ Nợ xấu/Dư nợ cho vay cao nhất.

Có thể nói chất lượng nợ cho vay đang là vấn đề đáng quan tâm hàng đầu tại VIB. Lợi nhuận nhà băng này có thể tăng mạnh trong năm 2021 nhưng đó chưa hẳn là bức tranh thực về sức khỏe của ngân hàng, đặc biệt là nợ xấu trong bối cảnh Nghị quyết 42 và Thông tư 14 về cơ cấu nợ sẽ hết hiệu lực trong nửa cuối năm 2022.

Nếu các cơ chế trên không được gia hạn, các vấn đề về khung pháp lý sẽ xoay chuyển theo hướng không có lợi cho vấn đề xử lý nợ xấu của ngành ngân hàng.

Nhiều nhà băng đã chủ động gia tăng dự phòng để phòng tránh cú sốc nợ xấu có thể xảy ra, hàng loạt ngân hàng đã báo cáo tỷ lệ bao nợ xấu vượt trên 100%.

Trong khi đó, với bộ đệm trích lập dự phòng còn mỏng, VIB sẽ vẫn phải tiếp tục tăng trích lập dự phòng trong năm nay do lo ngại nợ xấu tăng trong vài quý tới, điều này có thể ảnh hưởng trực tiếp đến lợi nhuận của nhà băng ngay trong năm nay.

.jpg "Khó khăn bủa vây, áp lực trả nợ vay đang đè nặng lên Trung Nam Group")

.jpg "MBS: Lịch sử cho thấy mùa World Cup không phải thời điểm vàng cho chứng khoán")

.jpg "Ông Đỗ Thành Nhân hiện diện tại công ty thứ 3 sau khi tái xuất “chứng trường”: Doanh nghiệp lỗ lũy kế gần 528 tỷ, cổ phiếu 1.300 đồng và nguy cơ mất tư cách đại chúng")