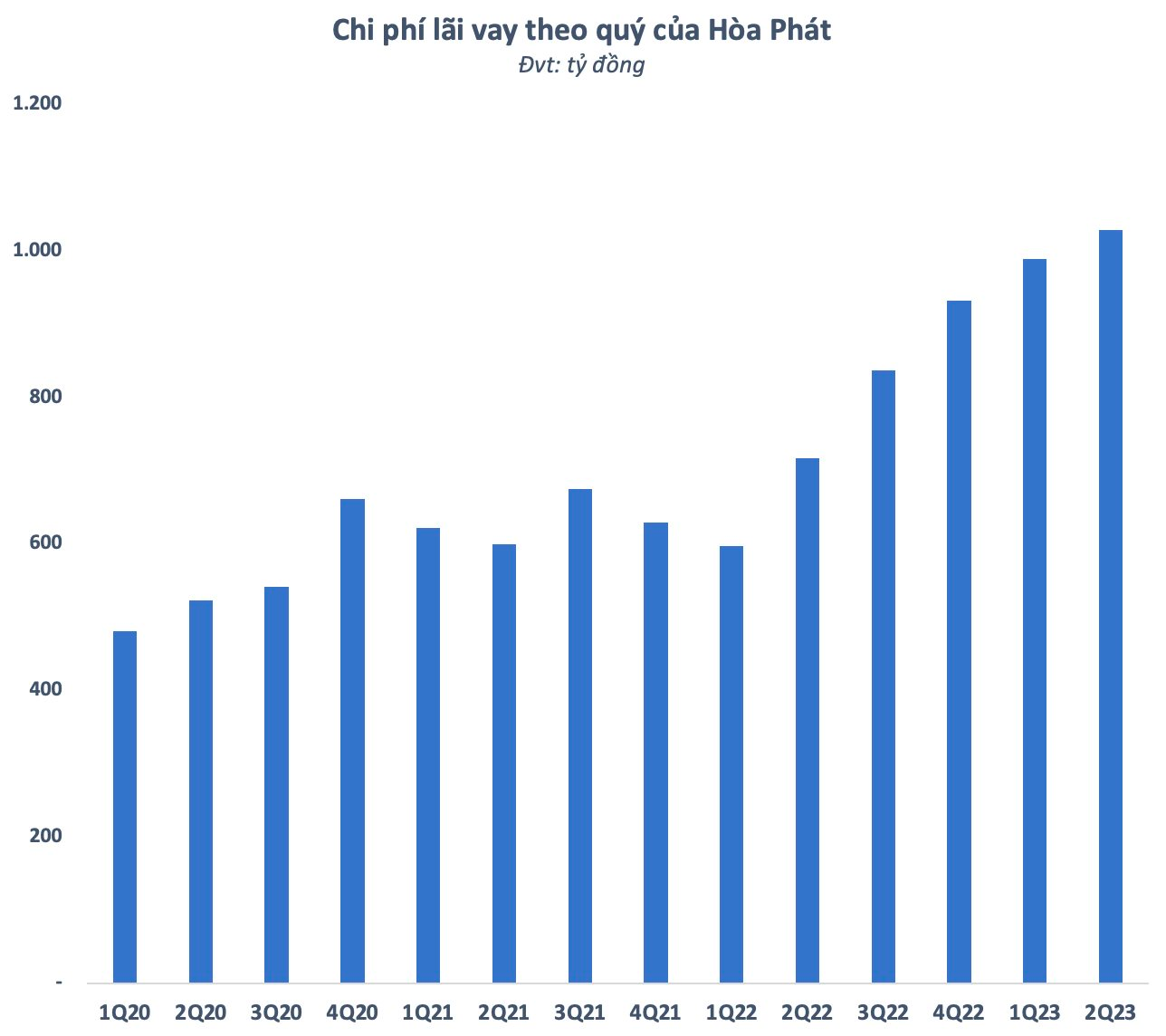

Theo báo cáo tài chính hợp nhất quý 2/2023, Tập đoàn Hòa Phát (mã HPG) ghi nhận chi phí lãi vay lên đến 1.029 tỷ đồng, tăng hơn 40% so với cùng kỳ năm ngoái và cao hơn 4% so với quý đầu năm. Đây là lần đầu tiên chi phí lãi vay của Hòa Phát vượt mức nghìn tỷ trong một quý kể từ khi hoạt động. Ước tính bình quân mỗi ngày doanh nghiệp của ông Trần Đình Long phải trả hơn 11 tỷ đồng tiền lãi.

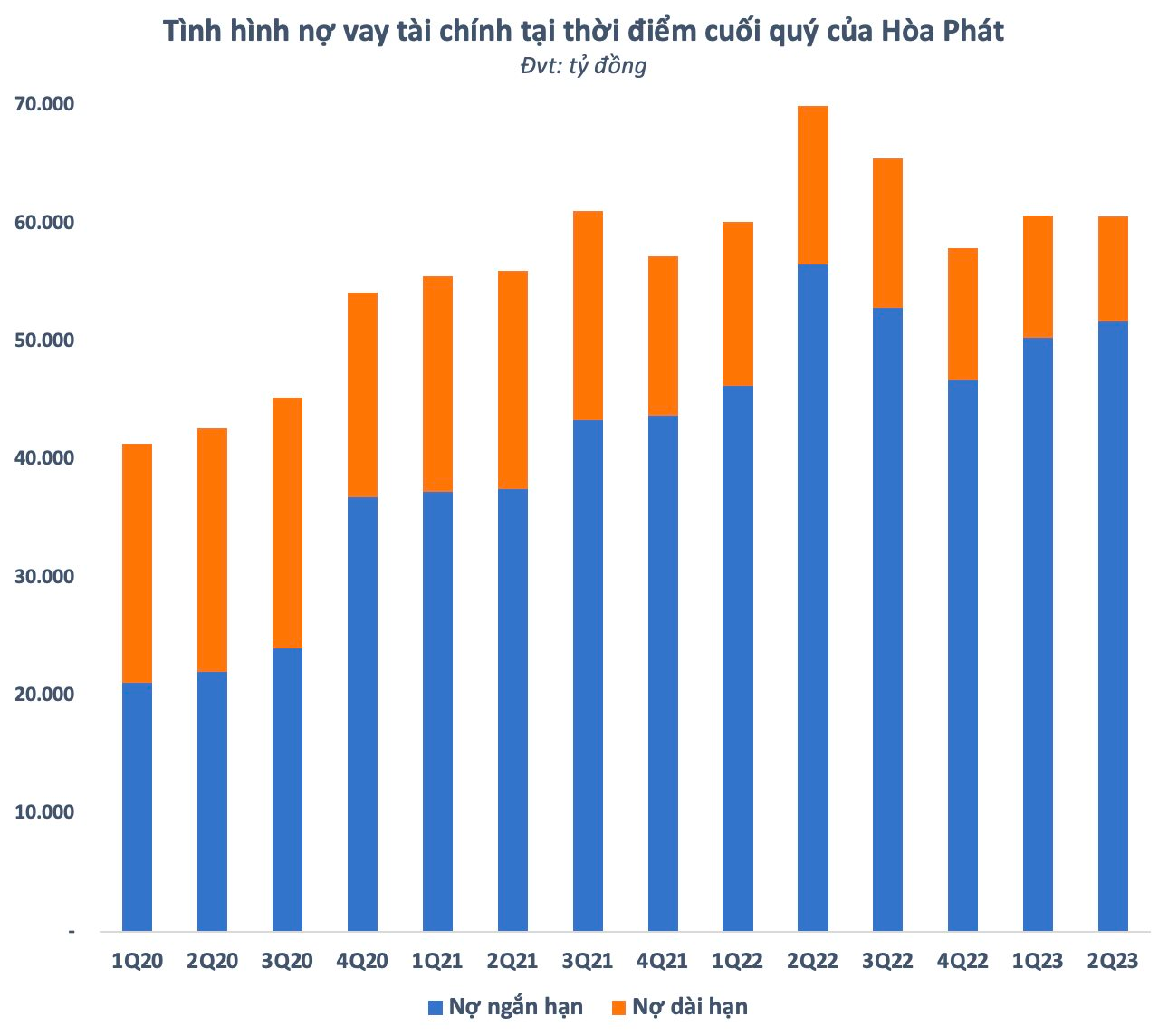

Đáng chú ý, chi phí lãi vay của Hòa Phát đã có 5 quý liên tiếp tăng cao hơn so với quý liền trước dù dư nợ cho vay đã giảm tương đối so với con số kỷ lục ghi nhận vào giữa năm ngoái. Thời điểm đó, tập đoàn này vay nợ tài chính đến 70.000 tỷ, chiếm 1/3 tổng tài sản. Đến cuối quý 2 vừa qua, dư nợ của Hòa Phát còn khoảng hơn 60.000 tỷ, tương ứng giảm khoảng 10.000 tỷ so với đỉnh.

Xét về mặt cơ cấu, nợ vay tài chính của Hòa Phát đang có sự chuyển dịch theo chiều hướng giảm tỷ trọng của nợ dài hạn. Vào cuối quý 2/2023, nợ dài hạn chỉ còn chiếm chưa đến 15% tổng nợ vay của tập đoàn này. Con số này thời điểm một năm trước là trên 19%. Dù vậy, tỷ trọng nợ dài hạn có thể sẽ gia tăng khi dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 bước vào giai đoạn đầu tư cao điểm.

Trong báo cáo cập nhật mới đây, KBSV cho biết về tài chính, Hòa Phát đã hoàn thiện việc chuẩn bị nguồn vốn để đầu tư cho dự án, với tỷ lệ vốn vay và vốn chủ sở hữu ở mức 50-50. Tổng vốn đầu tư cho Dung Quất 2 (tính riêng tài sản cố định) hiện là 75.000 tỷ đồng, và khi đi vào hoạt động vốn lưu động sẽ tăng thêm 25.000-30.000 tỷ đồng. Dung Quất 2 dự tính sẽ đi vào hoạt động từ quý 1/2025, và sẽ cần 2 năm để có thể đạt 100% công suất.

Gửi ngân hàng gần tỷ USD

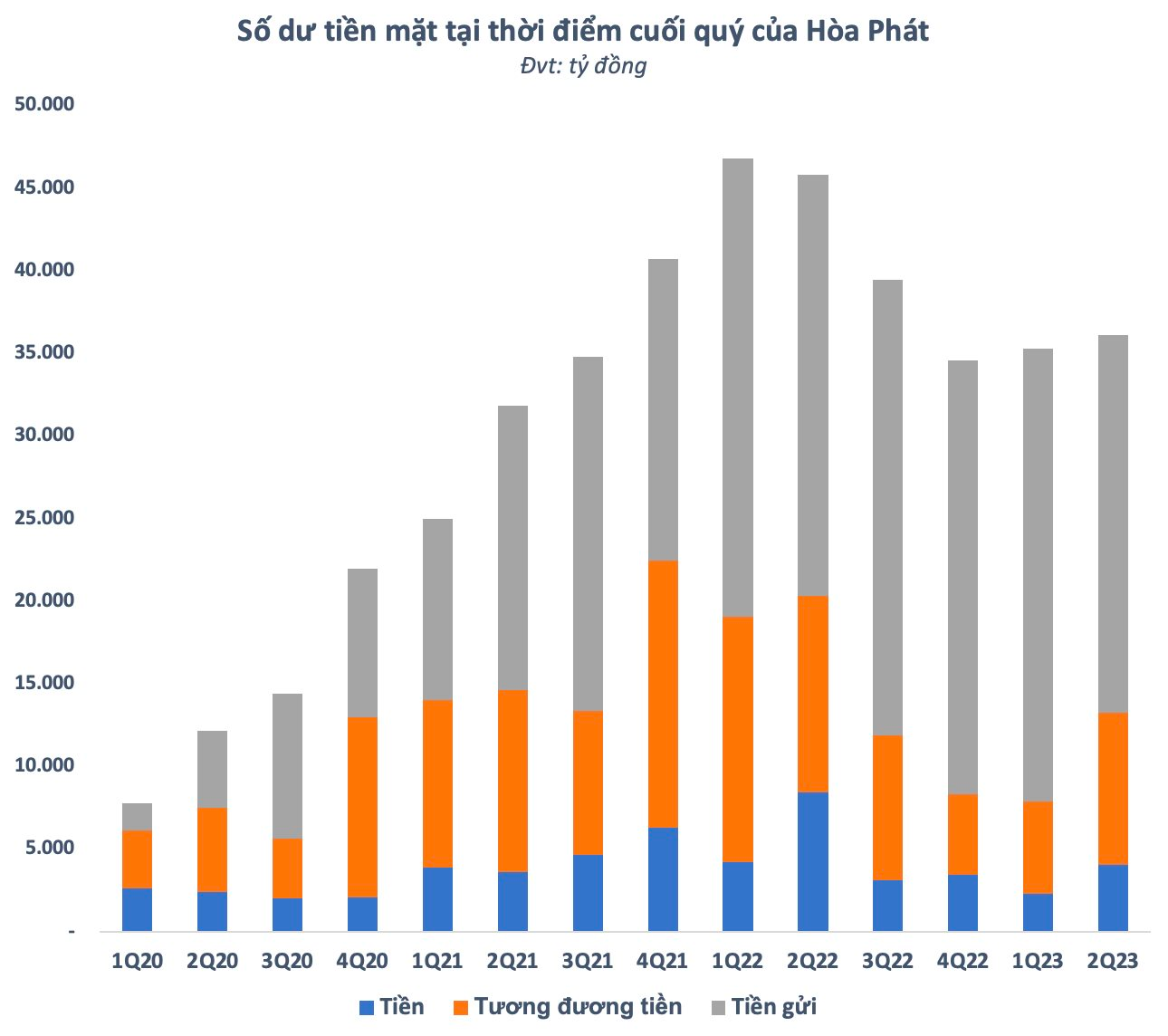

Trong giai đoạn triển khai Dung Quất 2, Hòa Phát đương nhiên luôn phải sẵn sàng một lượng tiền mặt (tiền, tương đương tiền và tiền gửi ngắn hạn) khổng lồ. Thậm chí có thời điểm tập đoàn này nắm giữ đến 2 tỷ USD tiền mặt trong nửa đầu năm ngoái. Con số này sau đó đã giảm dần về cuối năm 2022 và duy trì quanh mức 35.000 tỷ trong 6 tháng đầu năm nay.

Dù vậy, có thể thấy rõ sự chuyển dịch cơ cấu theo chiều hướng tăng tính thanh khoản trong quý 2 vừa qua. Số dư tiền gửi kỳ hạn ngắn hạn đã giảm gần 5.000 tỷ so với cuối quý 1, xuống dưới 23.000 tỷ đồng. Đây là số dư tiền gửi ngắn hạn thấp nhất tại thời điểm cuối quý của Hòa Phát kể từ đầu năm 2022. Ngược lại, tiền và tương đương tiền đã tăng khoảng 5.500 tỷ sau quý 2 lên trên 13.000 tỷ đồng.

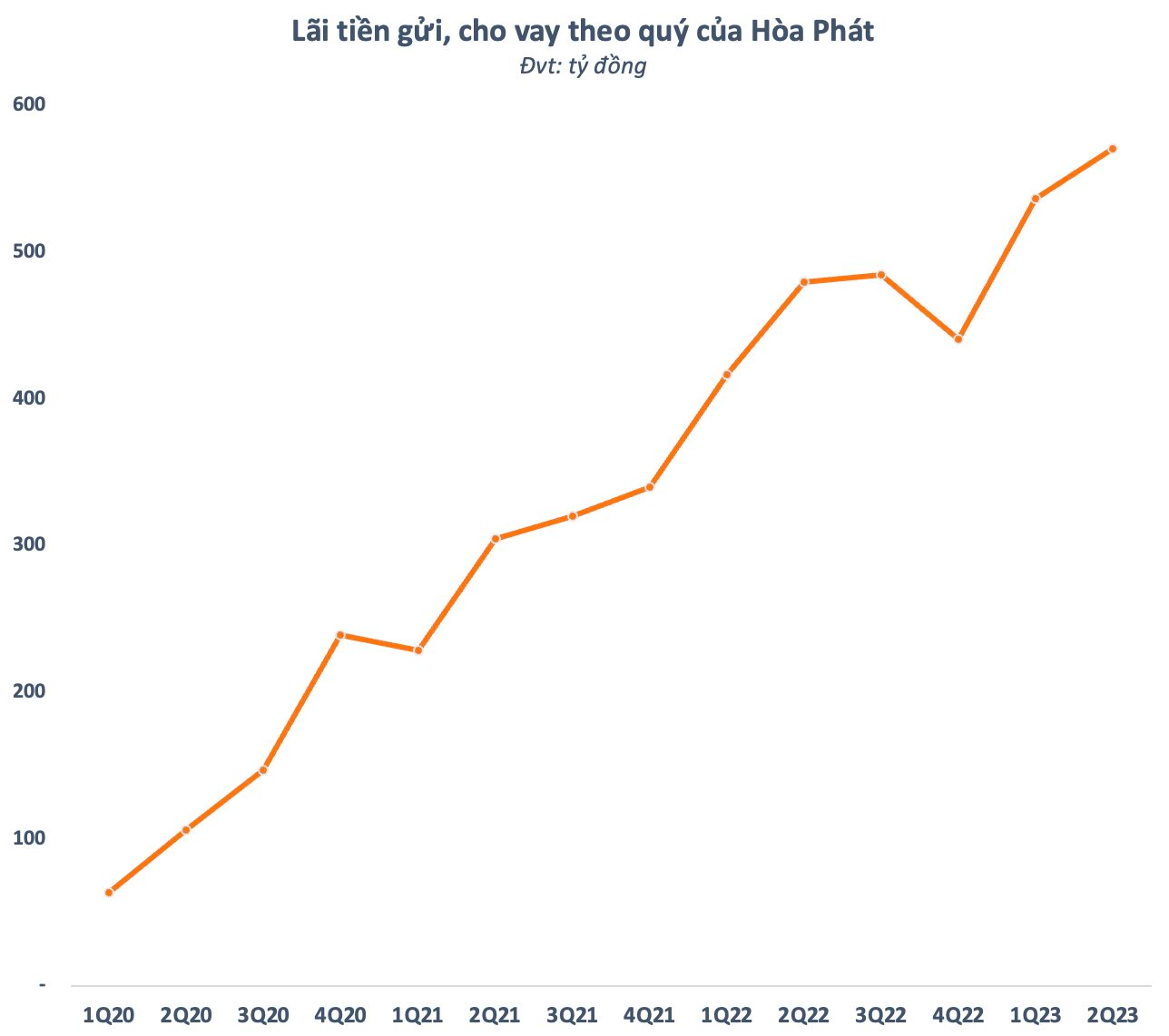

Dù có xu hướng giảm nhưng lượng tiền gửi của Hòa Phát vẫn là một con số khổng lồ và vượt trội so với phần lớn các doanh nghiệp khác trên sàn chứng khoán. Nhờ vậy, tập đoàn này thu về được hàng trăm tỷ đồng tiền lãi mỗi quý qua đó giúp vơi bớt phần nào gánh nặng lãi vay. Quý 2 vừa qua, lãi tiền gửi và cho vay của Hòa Phát lên đến 571 tỷ đồng, cao nhất kể từ khi hoạt động.

Nếu nhìn vào tương quan giữa tốc độ tăng lãi tiền gửi, cho vay với chi phí lãi vay phải trả, có thể thấy Hòa Phát cũng không thật sự bất lợi khi lãi suất có xu hướng tăng. Thậm chí, nhiều khoản tiền gửi của doanh nghiệp này còn được hưởng lợi từ mặt bằng lãi suất cao vào cuối năm ngoái. Việc lãi suất hạ nhiệt thời gian qua và được dự báo sẽ còn giảm chắc chắn sẽ ảnh hưởng đến nguồn thu này của Hòa Phát nhưng đổi lại chi phí lãi vay có thể cũng được tiết giảm trong thời gian tới.

Dấu hiệu phục hồi

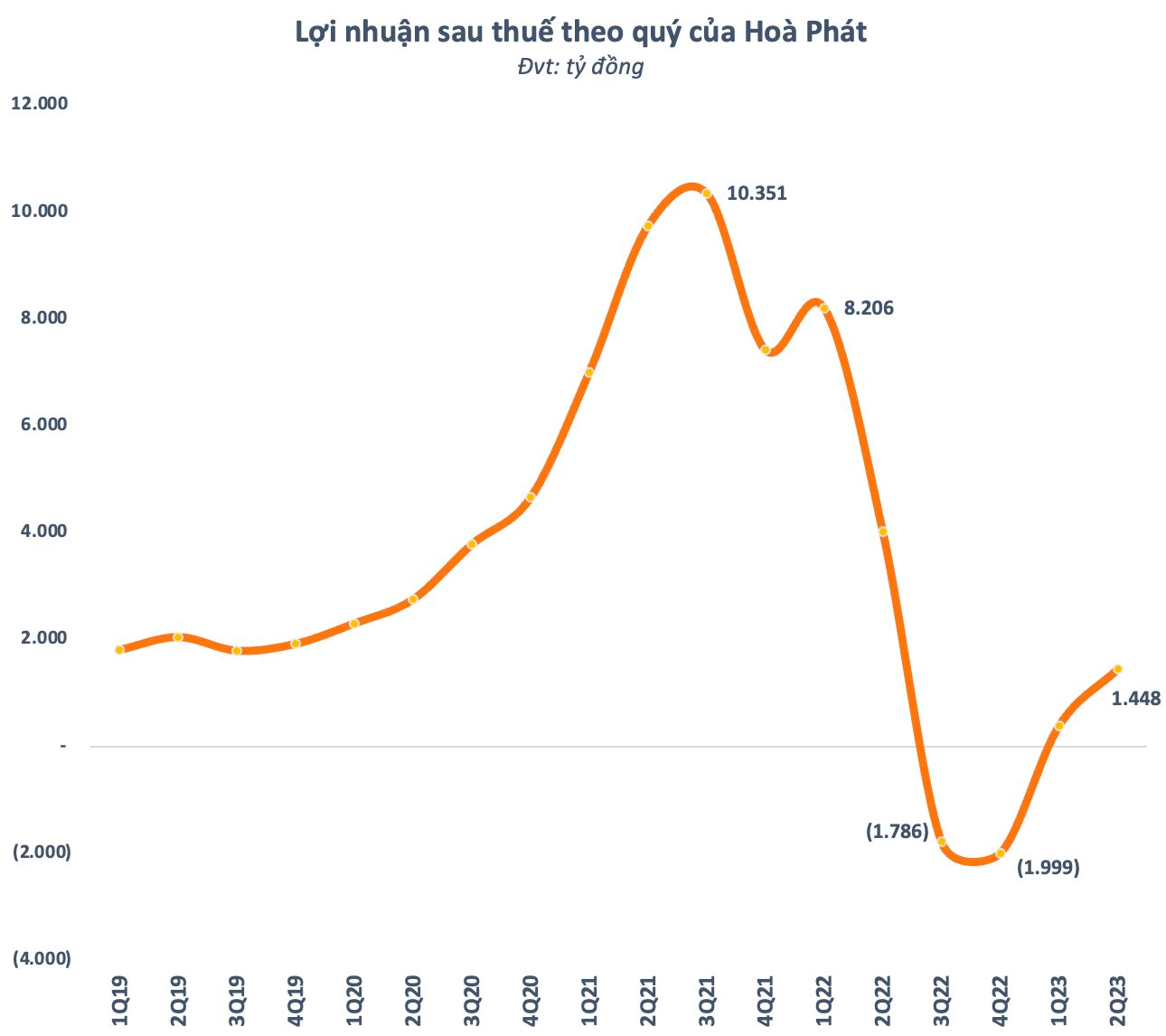

Về kết quả kinh doanh quý 2/2023, Hòa Phát đạt doanh thu 29.800 tỷ đồng, giảm 21% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 1.448 tỷ đồng, tương ứng giảm 64% so với cùng kỳ năm trước nhưng cao gấp 3,8 lần quý đầu năm. Lũy kế 6 tháng, Hòa Phát đạt 56.665 tỷ đồng doanh thu và 1.830 tỷ đồng lợi nhuận sau thuế, lần lượt giảm 30% và 85% so với cùng kỳ năm trước.

Kết quả trên có phần tích cực hơn so với một số dự báo của các công ty chứng khoán. Theo SSI Research, nhu cầu chậm lại là một trong những yếu tố gây bất lợi cho hoạt động kinh doanh của Hòa Phát. Dù vậy, lợi nhuận của doanh nghiệp đầu ngành thép lại được hỗ trợ bởi giá HRC tăng cao hơn khi áp dụng cho các đơn đặt hàng trước đó.

Đánh giá về triển vọng những tháng cuối năm, KBSV nhận định sản lượng tiêu thụ toàn ngành thép trong kịch bản cơ sở sẽ hồi phục mạnh vào cuối quý 3 và đầu quý 4/2023 trước khi có sự tăng trưởng mạnh mẽ hơn trong năm 2024. Đồng thời, giá thép ổn định trong nửa cuối năm nay và có thể quay lại tăng trưởng từ năm 2024.

Giá thép được kỳ vọng sẽ giữ ổn định khi nhu cầu tiêu thụ tại các thị trường quốc tế vẫn ở mức yếu, khiến cho giá nguyên vật liệu đầu vào (quặng sắt, than cốc, thép phế liệu) giảm mạnh về vùng đáy 5 năm. Tương tự, giá thép xây dựng và giá thép HRC tại Việt Nam (đi cùng với diễn biến chi phí đầu vào) cũng đã giảm về vùng trung bình 5 năm trong bối cảnh sức tiêu thụ nội địa còn yếu.

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.jpg "Chuyện gì đang xảy ra với BYD: Lần đầu tiên sau 6 năm doanh số giảm, ‘ngôi sao’ ngành xe điện đang chịu sức ép lớn")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")