Nội dung chính:

- 3 ngân hàng có khoản dự phòng rủi ro cao nhất hiện nay đều đang dự phòng cao gấp nhiều lần nợ xấu nội bảng.

- Việc trích lập dự phòng cao tạo bộ đệm vững chắc cho các ngân hàng khi biến cố bất ngờ xảy ra.

Tính đến cuối quý III, có 10 ngân hàng ghi nhận dự phòng rủi ro cho vay cao hơn số dư nợ xấu. Hầu hết các ngân hàng trong danh sách này đều thuộc nhóm ngân hàng đang trích lập dự phòng cao nhất hiện nay.

Tỷ lệ dự phòng rủi ro cho vay trên nợ xấu của 10 ngân hàng. (Nguồn dữ liệu: FiinPro)

Dẫn đầu về tỷ lệ bao phủ nợ xấu là Ngân hàng Vietcombank với mức dự phòng rủi ro cho vay khách hàng lên đến 36.200 tỷ đồng, trong khi nợ xấu chỉ hơn 9.000 tỷ đồng, chiếm 0,8% tổng số tiền cho vay khách hàng.

Tỷ lệ bao phủ nợ xấu là “số dư dự phòng rủi ro cho vay/nợ xấu“, được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Với quy mô tài sản khổng lồ (hơn 1,6 triệu tỷ đồng), Vietcombank vẫn là ngân hàng có lợi nhuận cao nhất hệ thống ngân hàng dù trích lập dự phòng cao gấp 4 lần nợ xấu nội bảng.

*Nợ xấu nội bảng là nợ xấu được ghi nhận trong báo cáo tài chính của ngân hàng, từ nhóm 3 đến nhóm 5.

Hai vị trí còn lại trong top 3 đều thuộc nhóm Big4 (nhóm 4 ngân hàng lớn nhất, có tỷ lệ sở hữu của Nhà nước từ 60% trở lên) là VietinBank và BIDV với tỷ lệ bao phủ nợ xấu lần lượt là 222,4% và 213,8%, tức dự phòng gấp hơn 2 lần nợ xấu.

Ngoại trừ Ngân hàng Agribank không công bố báo cáo tài chính quý III, 10 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100% không có sự thay đổi so với cuối năm 2021.

10 ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất tính đến cuối quý III/2022 (không có dữ liệu của Agribank). (Nguồn dữ liệu: FiinPro)

Bên cạnh 3 ngân hàng thuộc nhóm Big4, MBBank là ngân hàng thương mại (NHTM) cổ phần duy nhất có tỷ lệ bao phủ nợ xấu trên 200%, dù đã giảm đến 60 điểm phần trăm so với đầu năm.

Bên cạnh MBBank, Ngân hàng ACB cũng có tỷ lệ bao phủ nợ xấu giảm từ mức 209,4% hồi đầu năm, xuống còn gần 138% vào cuối quý III. Đây là hai ngân hàng có tỷ lệ bao phủ nợ xấu giảm mạnh nhất trong số 10 ngân hàng.

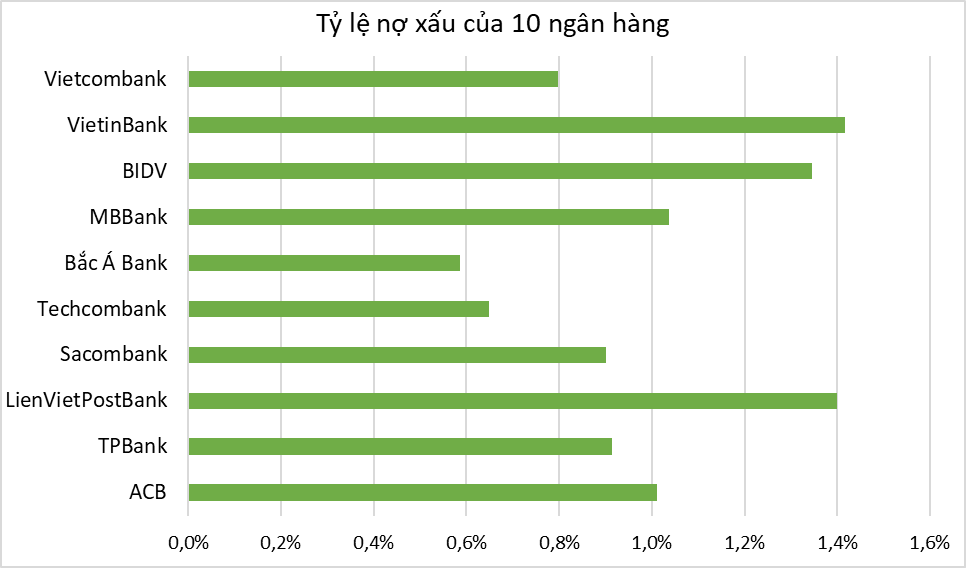

Hết quý III, tỷ lệ nợ xấu tại nhiều ngân hàng trong danh sách có xu hướng tăng lên, riêng Ngân hàng Bắc Á Bank, Sacombank và Techcombank giảm xuống. Tuy nhiên, tất cả ngân hàng kể trên đều duy trì tỷ lệ nợ xấu ở mức thấp, dưới 1,5%.

Một số ngân hàng như Bắc Á Bank, Techcombank, Vietcombank, Sacombank đang có tỷ lệ nợ xấu dưới 1%.

Tỷ lệ nợ xấu của 10 ngân hàng. (Nguồn dữ liệu: FiinPro)

Ngân hàng dự phòng cao để tăng trưởng bền vững

Lãnh đạo một ngân hàng trong nhóm Top 10 có tỷ lệ bao phủ nợ xấu lớn nhất cho biết, tỷ lệ này tại ngân hàng tăng lên sau 9 tháng là do nợ xấu của ngân hàng giảm, trong khi ngân hàng tiếp tục thận trọng với việc trích lập dự phòng. Tình hình kinh doanh thuận lợi giúp ngân hàng có cơ hội trích đúng, trích đủ, thậm chí “dôi dư” so với nhu cầu xử lý nợ xấu (nếu có) trong tương lai.

Theo SSI Research, các ngân hàng sẽ phải đối mặt với vấn đề chất lượng tài sản trong thời gian tới. Trừ khi có các quy định đặc biệt về phân loại nợ/trích lập dự phòng cho các khoản vay/trái phiếu đáo hạn vào năm 2023 được thực hiện, nợ xấu và trích lập dự phòng sẽ là những áp lực tương đối lớn.

Hiện nay, bên cạnh nhiều ngân hàng đang có tỷ lệ bao phủ nợ xấu trên 100%, một số ngân hàng chỉ trích lập dự phòng chưa tới 50% số dư nợ xấu.

Theo Chứng khoán BSC, tỷ lệ trích lập dự phòng cao hay thấp ở NHTM còn tùy thuộc khẩu vị và quan điểm của mỗi ngân hàng, do cơ chế phân loại nợ và trích lập dự phòng rủi ro có “độ mềm” và mở nhất định. Tuy nhiên, việc trích lập dự phòng rủi ro nhiều hay ít đều tác động đến hoạt động kinh doanh chính của ngân hàng.

Ngân hàng sẽ gặp rủi ro nếu nắm giữ nhiều khoản nợ xấu mà không trích lập dự phòng tương ứng. Thu nhập từ hoạt động cho vay giảm do nợ khó đòi, trong khi mặt bằng lãi suất huy động liên tục leo thang nhưng vẫn không hút được tiền về khiến hoạt động tín dụng của ngân hàng bị hạn chế.

Nhờ việc trích lập dự phòng cao gấp nhiều lần nợ xấu, các ngân hàng tự tạo ra bộ đệm an toàn cho hoạt động kinh doanh, đảm bảo chất lượng tài sản và ổn định hệ thống trong tương lai.

Tỷ lệ bao phủ nợ xấu càng cao, lợi nhuận của ngân hàng càng ít bị ảnh hưởng khi không thể thu hồi nợ xấu, vì ngân hàng có thể dùng khoản dự phòng rủi ro để xóa nợ. Bên cạnh đó, số tiền dự phòng sẽ được hoàn nhập khi nợ được thu hồi và chuyển thành lợi nhuận cho nhà băng.

*Số liệu sử dụng trong bài viết được FiinPro cập nhật từ báo cáo tài chính quý III/2022 được các ngân hàng công bố công khai.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")