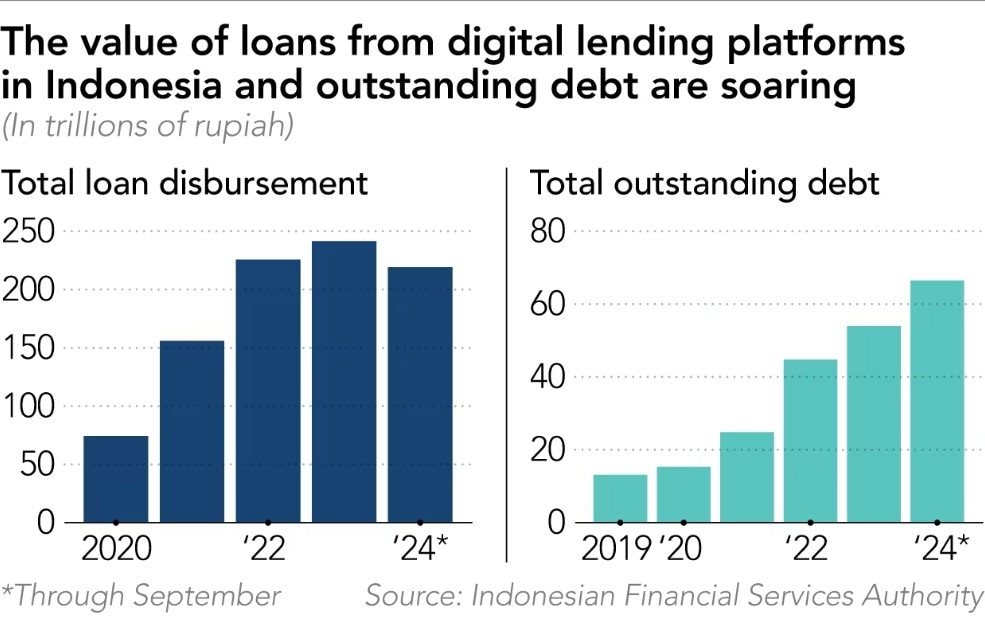

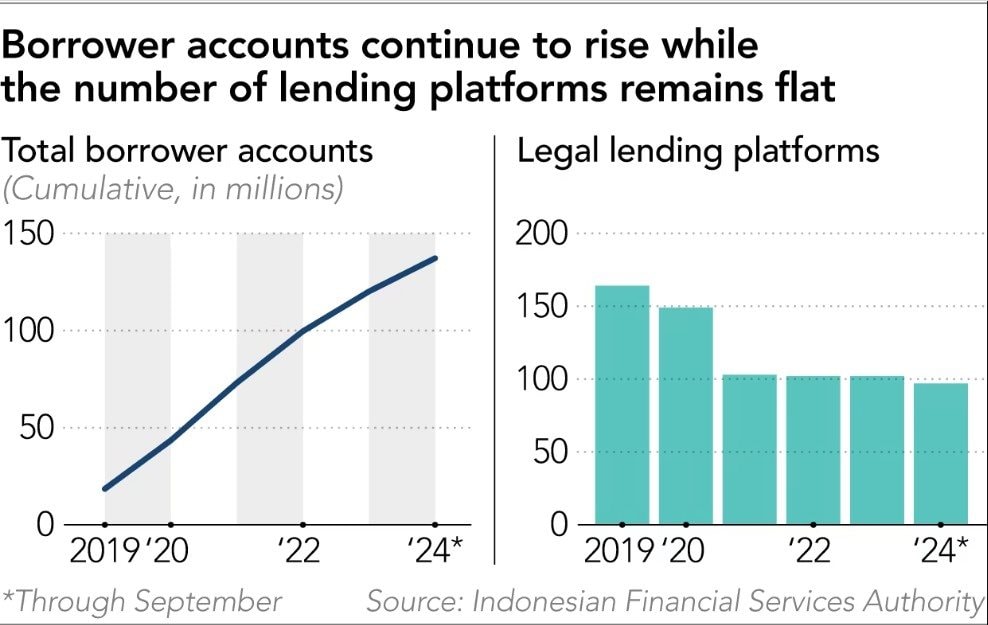

Cơ quan Dịch vụ Tài chính Indonesia (OJK) cho hay nước này có 137 triệu người, tương đương 2/3 dân số trên 15 tuổi đang nợ 66 nghìn tỷ Rupiah, tương đương 4,1 tỷ USD nợ chưa thanh toán thông qua các nền tảng kỹ thuật số.

Con số này cao hơn rất nhiều so với 18,6 triệu người vay nợ 13,16 nghìn tỷ Rupiah vào năm 2019.

Thậm chí theo OJK, tổng giá trị các khoản vay được giải ngân thông qua các nền tảng kỹ thuật số trong 9 tháng đầu năm đạt tổng cộng 218 nghìn tỷ Rupiah, cao hơn so với chỉ 72 nghìn tỷ Rupiah năm 2020.

"Sự gia tăng này diễn ra khi nhiều người, đặc biệt là tầng lớp trung lưu, phải vật lộn với sự suy giảm kinh tế sau đại dịch để cố gắng duy trì mức chi tiêu cần thiết như trước đại dịch", chuyên gia Izzudin Al Farras tại Viện Phát triển Kinh tế và Tài chính (INDEF) cho biết.

Ông Farras cho biết sự chuyển dịch từ việc làm chính thức sang việc làm phi chính thức trong tầng lớp trung lưu sau các đợt sa thải hàng loạt ở nhiều lĩnh vực đã buộc nhiều người phải tìm kiếm sự hỗ trợ tài chính nhanh chóng, dẫn đến hệ lụy vay nợ trực tuyến tăng cao.

Con nợ bất đắc dĩ

Anh Fajar là một công chức tại Indonesia như bao người dân khác, thế nhưng mọi chuyện lại thay đổi kể từ khi chàng thanh niên này nhìn thấy quảng cáo vay online trên mạng xã hội vào năm 2019.

Công chức Indonesia Fajar đã vay khoản vay trực tuyến đầu tiên sau khi nhìn thấy một quảng cáo bật lên trên mạng xã hội vào năm 2019.

"Nó nói rằng tôi có thể nhận được 5 triệu Rupiah chỉ trong năm phút", anh Fajar nói.

Thế nhưng từ khoản vay ban đầu đó, với tổng giá trị chỉ hơn 310 USD theo tỷ giá hối đoái của tháng 12/2019, cuối cùng anh Fajar đã phải trả lại gần gấp 3 số tiền vay ban đầu.

"Mỗi tháng, số tiền hoàn trả cứ thay đổi và trong vòng 6 tháng, tôi đã phải trả 13 triệu Rupiah cho khoản tiền vay nóng đó", anh Fajar hối hận.

Đến năm 2022, tổng số nợ chưa thanh toán của Fajar đã tăng vọt lên 102 triệu Rupiah và người đàn ông này không phải trường hợp duy nhất ở Indonesia.

Ngành cho vay trực tuyến đã bùng nổ ở Indonesia kể từ năm 2016 với mục tiêu ban đầu là cấp vốn cho doanh nghiệp nhỏ, thường là những tổ chức không đủ điều kiện vay vốn ngân hàng.

Đây được cho là biện pháp nhằm ngăn chặn tệ nạn vay nặng lãi trong xã hội.

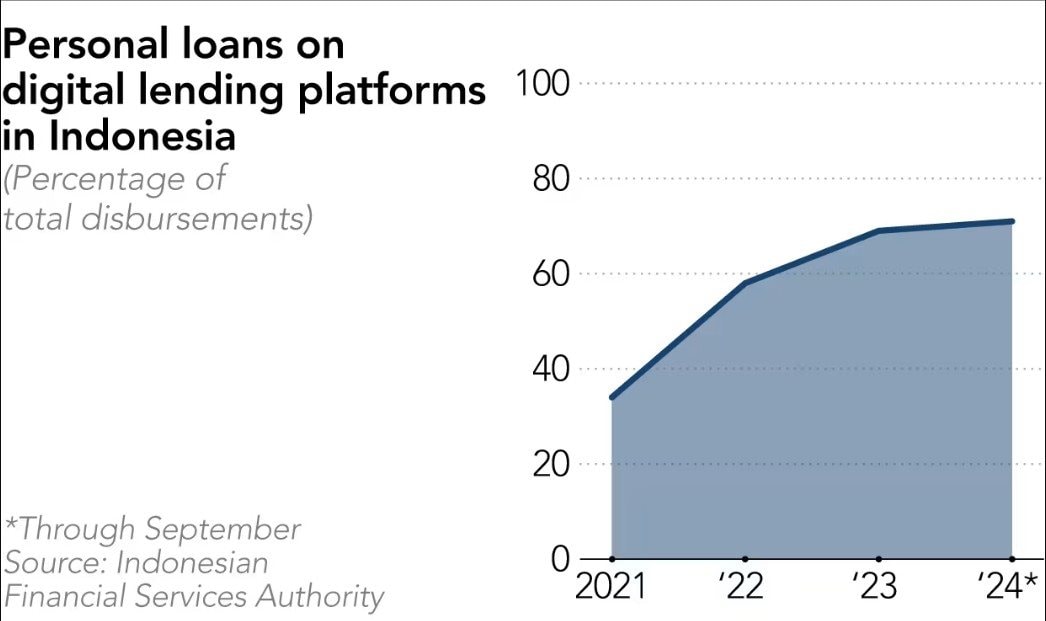

Tuy nhiên cơ chế này sau đó đã được mở rộng sang cả cho vay cá nhân thông qua các chương trình "mua trước trả sau", được tích hợp với các nền tảng thương mại điện tử.

Dần dần với sự khó khăn của nền kinh tế, kể từ năm 2022, tỷ lệ các khoản vay cá nhân trên mạng đã vượt quá các khoản vay doanh nghiệp.

Số liệu của OJK cho thấy vay cá nhân trực tuyến trên nền tảng kỹ thuật số đã chiếm 71,43% tổng số các khoản vay được giải ngân trong năm nay.

Mù quáng

Sự bùng nổ của vay trực tuyến trên mạng đã khiến vô số nhà đầu tư ở Indonesia nhảy vào mảng này.

Hãng Standard Chartered đã đầu tư vào SPayLater, một thực thể trả sau được tích hợp với Shopee. Công ty Ant Financial và Sequoia Capital đã đầu tư vào AkuLaku còn ngân hàng Mizuho chi tiền cho Kredivo trong khi Credit Saison đầu tư vào Julo.

Việc các nền tảng vay trực tuyến này tận dụng sự thiếu hiểu biết của giới trẻ để kiếm lợi nhuận đang khiến tình hình ngày càng tệ hơn.

Cô Fia Arista là một nhân viên bán hàng tại Java với mức lương 1,2 triệu Rupiah/tháng đang phải gánh khoản nợ gấp 10 lần thu nhập.

"Mọi chuyện bắt đầu với 500.000 Rupiah vay nợ vào năm 2019 và tôi không thể ngừng dựa vào các nền tảng cho vay trực tuyến kể từ đó", cô Arista hối hận.

Số tiền vay của Arista tăng vọt vì cô sử dụng tiền vay của nền tảng này để trả nợ nền tảng khác, tạo thành vòng tròn nợ nần.

Vì chỉ tốt nghiệp cấp 3 nên Arista được chuyên gia Farras của INDEF liệt kê vào nhóm giới trẻ thiếu hiểu biết về tài chính, không hiểu cách thức hoạt động của tín dụng và lãi suất.

Trớ trêu thay, đây lại chính là đối tượng mà các nền tảng vay trực tuyến nhắm đến để kiếm lời.

Dữ liệu của chính phủ công bố vào tháng 8/2024 cho thấy tỷ lệ hiểu biết về tài chính trên toàn quốc là 65% dân số trên 15 tuổi, một con số đáng báo động.

Đối phó

Để ứng phó với cuộc khủng hoảng nợ đang gia tăng, OJK đã giới hạn lãi suất cho vay kỹ thuật số ở mức 0,3% mỗi ngày hoặc 108% mỗi năm.

Tỷ lệ này sẽ được hạ xuống còn 0,2% mỗi ngày (72% mỗi năm) vào năm 2025 và 0,1% mỗi ngày (36% mỗi năm) vào năm 2026.

Ngược lại, Ngân hàng Indonesia giới hạn lãi suất hàng năm cho thẻ tín dụng ở mức 21%.

"Quy định lãi suất mới này dành cho các nền tảng cho vay kỹ thuật số là nhằm bảo vệ công chúng khỏi lãi suất cao và các khoản phí ẩn", OJK cho biết khi công bố những thay đổi vào tháng 9/2023.

Báo cáo của OJK cho thấy vào năm 2022, người đi vay đã phải chịu khoản tiền lãi bất hợp pháp 120 nghìn tỷ Rupiah từ các nền tảng cho vay ngang hàng .

Bởi vậy tính đến tháng 9/2024, OJK đã đóng cửa hơn 11.000 nền tảng như vậy kể từ năm 2017, tương đương trung bình gần 4 nền tảng mỗi ngày.

Ngày nay, ngày càng nhiều người đi vay tố cáo các hành vi vi phạm quy định của các nền tảng cho vay online, bao gồm các hoạt động thu nợ phi đạo đức như đe dọa công bố dữ liệu cá nhân của người đi vay và đe dọa bằng lời nói, khiến một số người tự tử.

"Lúc đầu tôi cho rằng các nền tảng đã đăng ký hợp pháp sẽ cung cấp các điều khoản tốt hơn và thận trọng hơn. Thế nhưng hóa ra họ chẳng khá hơn là bao. Với khoản vay 14 triệu Rupiah, tôi phải trả 24 triệu Rupiah", anh Fajar ngậm ngùi nói.

*Nguồn: Nikkei

.png "Cầm 152 triệu đồng mua đứt căn nhà hai tầng ở quốc gia giàu có thuộc G7, người đàn ông khuyên chân tình: ‘Đừng đổ xô mua chỉ vì giá rẻ’")

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")