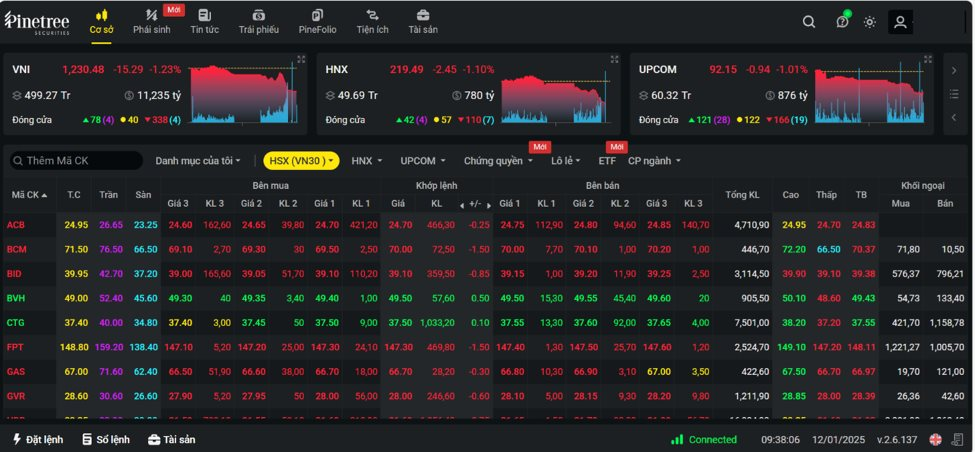

Thị trường chứng khoán Việt Nam trải qua tuần giao dịch kém sắc. Tâm lý thận trọng của nhà đầu tư đi kèm thanh khoản nhiều phiên về mức thấp nhất hơn 1 năm qua khiến chỉ số chính "phá" đáy ngắn hạn 1.240 điểm. Kết tuần, VN-Index về mốc 1.230,48 điểm, tương ứng giảm 24 điểm so với tuần trước đó.

Về giao dịch của khối ngoại, dòng vốn ngoại mua ròng trong phiên đầu tuần, tuy nhiên nhanh chóng quay đầu bán ròng mạnh trong 4 phiên còn lại. Luỹ kế sau 5 phiên, nhà đầu tư nước ngoài bán ròng 1.314 tỷ đồng trên toàn thị trường.

Đưa ra quan điểm về diễn biến thị trường tuần mới, các chuyên gia đưa ra nhiều kịch bản khác nhau. Tuy nhiên, kể cả trong trường hợp xấu nhất, VN-Index cũng khó thủng mốc 1.180 điểm, vùng đáy của năm 2024.

3 chủ đề đầu tư hấp dẫn trong năm 2025

(Ông Nguyễn Đức Khang, Trưởng phòng Phân tích Chứng khoán Pinetree)

VN-Index đã trải qua 2 tuần giảm điểm với diễn biến khá giống nhau là đi ngang các phiên giao dịch đầu tuần và giảm mạnh vào thứ 6. Chuyên gia Pinetree cho rằng, cần nhìn vào nhịp tăng hồi cuối tháng 11/2024 để hiểu được nguyên nhân cho những diễn biến kém tích cực này. Nhịp tăng cuối tháng 11 và 12/2024 đến từ việc dòng tiền lựa chọn các cổ phiếu trụ hay còn gọi nôm na là sóng “chốt NAV” – thời điểm các quỹ, công ty chứng khoán chốt giá trị tài sản cuối năm.

Chỉ số tăng, thanh khoản lại thấp và không có sự đồng thuận làm cho thị trường hiện tại đang rơi vào trạng thái “trả điểm” của nhịp tăng tháng trước. Có thể thấy rất rõ, trong tuần qua, các nhà đầu tư cá nhân là bên tham gia bán ròng khá mạnh, đặc biệt là các cổ phiếu ngân hàng, vốn là những cổ phiếu trụ có đà tăng tốt trong tháng 12/2024.

VN-Index gần như đã đi ngang trong suốt hơn 9 tháng qua (từ tháng 4/2024). Do đó, việc VN-Index mất mốc 1.259 điểm (MA200) đang là một tín hiệu không tích cực. Điều này thể hiện khá nhiều cổ phiếu trên thị trường đã thủng nền tích lũy trong 9 tháng qua.

Tuy nhiên, VN-Index đang ở gần vùng hỗ trợ cứng 1.200-1.210 điểm nên khả năng cao trong tuần tới, thị trường sẽ có nhịp hồi kỹ thuật. Kể cả trong trường hợp xấu nhất, VN-Index cũng rất khó thủng mốc 1.180 điểm – vùng đáy của năm 2024.

Một điều tích cực trong diễn biến tuần qua đó là sự trở lại của các nhà đầu tư tổ chức trong nước (quỹ và các công ty chứng khoán). Chuyên gia Pinetree kỳ vọng đây là dòng tiền thông minh giúp thị trường không giảm quá sâu trong thời gian tới.

Về thanh khoản, thông thường hàng năm trước Tết âm lịch, thanh khoản của thị trường hay giảm so với bình quân do “tâm lý” phòng tránh rủi ro về thông tin bất lợi từ thế giới trong khi thị trường nghỉ giao dịch trong Tết. Tuy nhiên, ở thời điểm hiện tại, vị chuyên gia từ Pinetree cho biết nguyên nhân chủ yếu là dòng tiền nội đang bị "vắt kiệt" do khối ngoại bán ròng cũng như các đợt phát hành của các doanh nghiệp niêm yết trong 2 năm qua.

"Mặt khác, dù có nhiều thông tin hỗ trợ như kế hoạch tăng trưởng GDP của chính phủ nhưng ở phương diện thực tế, các nhà đầu tư đều thấy rằng nhiều vấn đề của thị trường chứng khoán vẫn còn nguyên trong năm 2024", vị chuyên gia nêu rõ.

Dự báo kết quả kinh doanh quý 4/2024, chuyên gia nhận định nhóm ngành đầu tiên chứng kiến sự hồi phục sẽ là nhóm ngành xuất khẩu. Đây cũng là nhóm ngành được hưởng lợi khi tỷ giá tăng, và sự phục hồi khá tốt ở các thị trường xuất khẩu.

Đồng thời, các doanh nghiệp xuất khẩu vẫn còn khả năng gia tăng lợi nhuận trong quý 4 và các quý sau nhờ tiềm năng cải thiện biên lợi nhuận trong năm tới và mức so sánh nền thấp ở quý 4 năm ngoái.

Một nhóm ngành khác cũng dễ có “sóng kết quả kinh doanh” là nhóm ngân hàng. Theo ước tính của phòng Phân tích Pinetree, lợi nhuận quý 4/2024 được dự đoán sẽ tăng trưởng 15% so với năm 2023 với sự tích cực hơn ở các ngân hàng quốc doanh. Bên cạnh đó, nhóm thép cũng là một nhóm đáng chú ý với sự cải thiện về sản lượng và giá thép trong quý 4 so với quý 3 của năm 2024.

Nhìn xa hơn, ba chủ đề đầu tư năm 2025 được nhóm phân tích Pinetree đánh giá cao là nhóm đầu tư công; nhóm các doanh nghiệp hưởng lợi nếu được nâng hạng thị trường và các doanh nghiệp phục vụ nhu cầu tiêu dùng nội địa.

Kịch bản "lùi" về mốc 1.200 cần được tính đến

(Ông Nguyễn Anh Khoa - Trưởng phòng Nghiên cứu Chứng khoán Agriseco)

Theo quan sát của vị chuyên gia, thị trường tuần qua liên tục đánh mất hai mốc hỗ trợ tương đối quan trọng trong xu hướng tăng ngắn hạn kéo dài từ giữa tháng 11/2024 lần lượt lượt là: MA50 ngày và đáy gần nhất ở mốc 1.240 điểm. Với việc tạo liên tục hai đáy hướng xuống phá vỡ biên độ tích lũy có thể xác nhận xu hướng ngắn hạn của thị trường đã chuyển qua giảm điểm.

Ông Khoa cho rằng tâm lý thăm dò và chờ đợi là nguyên nhân chủ quan khiến lực cầu nâng đỡ thị trường suy yếu. Một số nguyên nhân có thể lý giải như thời điểm công bố BCTC Q4/2024 đang tới gần tạo tâm lý chờ đợi giải ngân theo KQKD. Cộng với áp lực tỷ giá ngắn hạn tiếp tục gia tăng theo lợi suất trái phiếu bởi dữ liệu kinh tế Mỹ tốt hơn dự kiến ảnh hưởng lớn kỳ vọng về cắt giảm lãi suất trong năm 2025.

Dự báo diễn biến thị trường trong tuần tới, chuyên gia Agriseco đưa ra 2 kịch bản cho VN-Index với điểm chung tuân thủ xu hướng ngắn hạn giảm điểm.

Với kịch bản 1, chỉ số xuất hiện nhịp hồi phục kiểm định lại mốc 1.240 điểm từ đầu tuần; nhưng đây có thể là bẫy tăng giá, thị trường tiếp tục yếu dần vào cuối tuần và hướng xuống hỗ trợ trong xu hướng trung hạn tại 1.200 điểm.

Trong kịch bản 2, quán tính bán duy trì khiến thị trường giảm mạnh từ đầu tuần với thanh khoản lớn, VN-Index có thể lùi về mốc 1.200 điểm và đưa RSI về vùng quá bán. Tại kịch bản này, có thể xuất hiện áp lực bán hoảng loạn nhiều hơn, tuy nhiên việc chỉ số sụt giảm nhanh lại là động lực để dòng tiền chờ đợi tham gia vào thị trường theo các tín hiệu hỗ trợ kỹ thuật.

Liên quan tới động thái khối ngoại, kết thúc năm 2024, nhóm này đã bán ròng kỷ lục lên đến hơn 90.000 tỷ đồng. Mặc dù áp lực bán ròng đã phần nào giảm bớt trong tháng 12 khi xuất hiện lác đác một vài phiên mua ròng nhưng đà bán ròng vẫn tiếp diễn thời gian gần đây.

Cụ thể, khối ngoại đã bán ròng khoảng 2.300 tỷ đồng trong tháng 12 và gần 2.000 tỷ đồng chỉ trong 7 phiên giao dịch đầu năm 2025. Điều này cho thấy xu hướng dòng vốn đầu tư toàn cầu dịch chuyển ra khỏi các thị trường cận biên và mới nổi vẫn đang diễn ra trong bối cảnh đồng USD liên tục mạnh lên.

Ông Khoa dự báo rằng khối ngoại có thể tiếp tục bán ròng trong thời gian tới bởi áp lực tỷ giá vẫn đang tiếp diễn. Xu hướng này có thể sẽ yếu dần từ sau quý 1 và khối ngoại có thể quay trở lại mua ròng trong nửa sau 2025 khi TTCK Việt Nam có thể được nâng hạng vào tháng 9 này.

Hiện tại, thị trường đã bước vào giai đoạn công bố KQKD quý 4. Trong kỳ này, chuyên gia dự báo lợi nhuận toàn thị trường sẽ tiếp tục tăng trưởng cùng với sự phục hồi của nền kinh tế. Câu chuyện đầu tư giai đoạn cuối năm cũng sẽ xoay quanh các nhóm ngành, các doanh nghiệp có lợi nhuận tăng trưởng mạnh.

Các nhóm ngành có thể thu hút dòng tiền với KQKD quý 4 tích cực có thể kể đến như nhóm Bán lẻ, Logistics, Xây dựng và vật liệu.

Với nhóm bán lẻ, quý 4 thường là giai đoạn cao điểm KQKD với nhu cầu tăng cao trong dịp lễ Tết, kỳ vọng lợi nhuận có thể duy trì tăng trưởng mạnh trên mức nền thấp cùng kỳ.

Nhóm logistics cũng được kỳ vọng có KQKD tích cực khi hoạt động xuất nhập khẩu tiếp tục khởi sắc, kim ngạch xuất nhập khẩu các tháng trong quý 4 duy trì tăng trưởng cao trên 15% so với cùng kỳ.

Đối với nhóm xây dựng và vật liệu, bên cạnh kỳ vọng lợi nhuận tăng trưởng so với cùng kỳ nhờ nền kinh tế phục hồi, nhóm này cũng sẽ thu hút dòng tiền nhờ kỳ vọng vào câu chuyện đầu tư trong năm 2025 khi đầu tư công sẽ được đẩy mạnh giải ngân.

Nhà đầu tư nên dừng “bán tháo”

(Ông Đinh Quang Hinh - Trưởng Bộ phận vĩ mô và chiến lược thị trường, Khối Phân tích VNDIRECT)

Thị trường chứng khoán Việt Nam trải qua một tuần giao dịch ảm đạm với việc chỉ số VN-Index giảm điểm mạnh trong phiên cuối tuần về dưới ngưỡng hỗ trợ 1.240 điểm.

Tâm lý thị trường thận trọng trong bối cảnh lợi suất trái phiếu Chính phủ Mỹ tiếp tục tăng vượt 4,7% và chỉ số DXY tăng trở lại vùng đỉnh cũ trên 109, cho thấy những lo ngại về chính sách thuế quan của Mỹ chưa hạ nhiệt.

Đồng thời, số liệu kinh tế kém lạc quan của Trung Quốc giống lên hồi chuông cảnh báo về tình trạng “giảm phát” của nền kinh tế số 2 thế giới, với việc chỉ số CPI của Trung Quốc tháng 12 chỉ tăng 0,1% và cả năm 2024 chỉ tăng 0,2%, thấp hơn nhiều mức mục tiêu 3% của Chính phủ.

Thêm vào đó, lợi suất trái phiếu Chính phủ Trung Quốc cũng giảm mạnh về mức thấp nhất kể từ năm 2009, phản ảnh triển vọng kinh tế ảm đạm.

Trong nước, thị trường bước vào “vùng trũng thông tin hỗ trợ” và việc nhiều nhà đầu tư “nghỉ Tết sớm” đã khiến dòng tiền suy yếu. Thanh khoản thị trường sụt giảm mạnh cho thấy cả phía cung và phía cầu đếu đang giữ tâm lý thận trọng, chờ đợi hơn là tích cực tham gia giao dịch. Điều này phần nào sẽ hạn chế xung lực của thị trường, cả phía chiều hướng giảm và ngược lại.

Bước sang tuần giao dịch tới, chuyên gia khuyến nghị nhà đầu tư nên dừng “bán tháo” khi thị trường đã lùi về gần vùng hỗ trợ mạnh 1.200-1.220 điểm. Cần kiên nhẫn quan sát cung cầu thị trường ở vùng hỗ trợ, nếu xuất hiện nhịp phục hồi kỹ thuật, cân nhắc hạ tỷ trọng margin và cổ phiếu về ngưỡng an toàn để quản trị rủi ro danh mục đầu tư.

.png "Đô thị hóa và Du lịch: \"Cú hích\" định hình tương lai bất động sản Việt Nam")