Thị trường chứng khoán Việt Nam đã chinh phục thành công ngưỡng “tâm lý” 1.300 điểm và giữ vững mốc này bất chấp áp lực chốt lời mạnh từ một bộ phận nhà đầu tư.

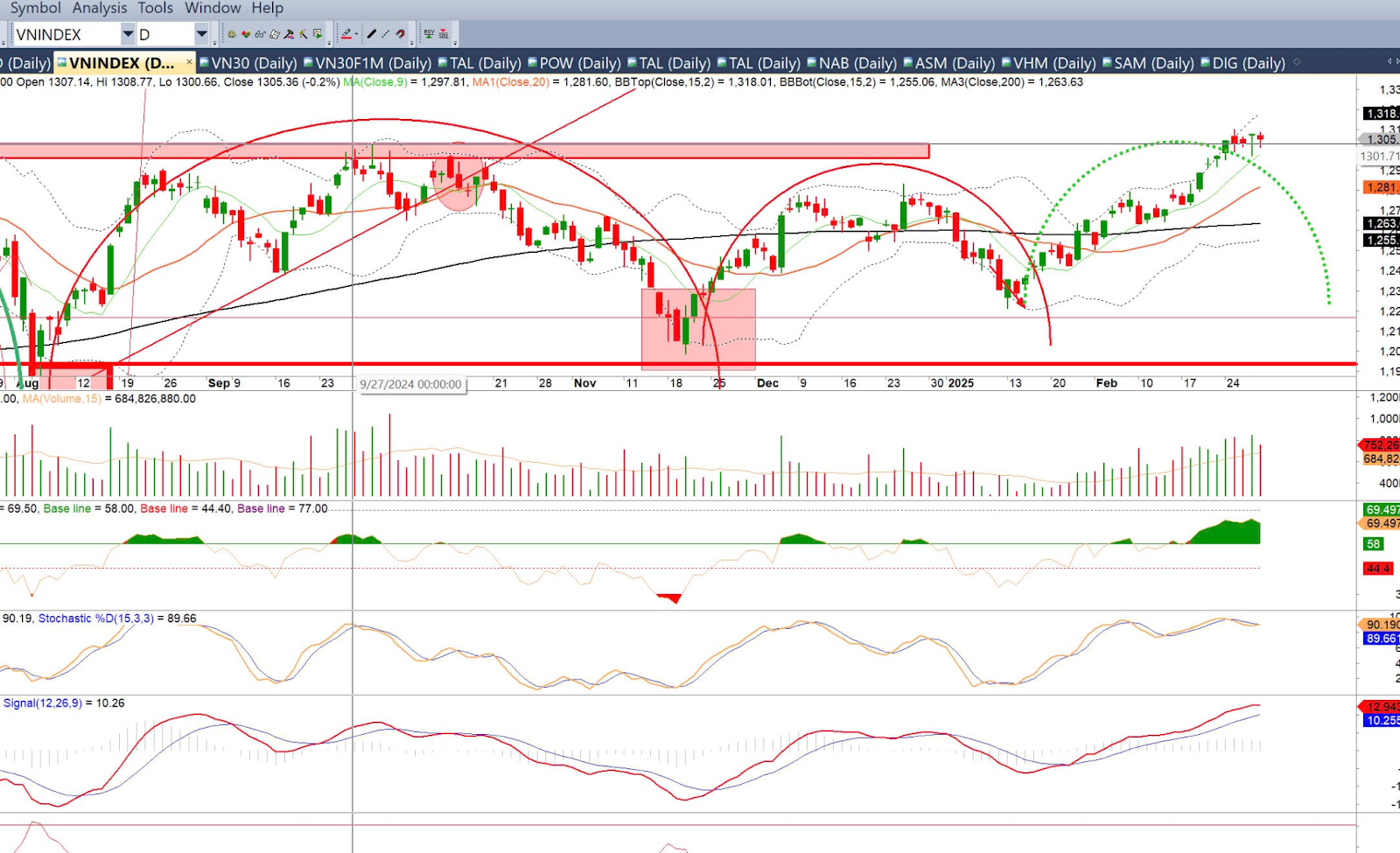

Dù ghi nhận 2 phiên tăng, 3 phiên giảm trong tuần qua, chỉ số VN-Index chốt tuần vẫn tăng 8,6 điểm (+0,7%) lên mức 1.305,36 điểm. Dòng tiền gia nhập thị trường được cải thiện với giá trị khớp lệnh trên HoSE trung bình đạt 17.400 tỷ đồng/phiên.

Nhận định về diễn biến tuần tới, các chuyên gia đa phần hoài nghi về đà tăng điểm của VN-Index. Song trong trung và dài hạn, thị trường chứng khoán Việt Nam vẫn tích cực.

VN-Index đang chạm đỉnh ngắn hạn, nhà đầu tư có thể thực hiện hóa một phần lợi nhuận

Ông Ngô Minh Đức, Founder Công ty Cổ phần Đầu tư tài chính LCTV

Theo quan sát của ông Đức, thị trường sau khi vượt 1.300 đã có tuần chững lại ở vùng giá này, do áp lực điều chỉnh của các cổ phiếu ngân hàng. Đồng thời thanh khoản thị trường hồi phục kéo theo các cổ phiếu nhóm chứng khoán cũng tăng giá theo.

Tuy nhiên, thị trường có thể sẽ tiếp tục rung lắc quanh vùng 1.300 điểm. Cũng theo chuyên gia, thị trường chứng khoán đang chạm vào vùng đỉnh ngắn hạn 1.305-1.315, nhà đầu tư có thể thực hiện hóa một phần lợi nhuận, chờ những nhịp điều chỉnh thì giải ngân trở lại với thị trường. Vùng hỗ trợ mạnh của thị trường nhà đầu tư có thể chú ý giải ngân trở lại ở vùng 1.260-1.280 điểm.

Thêm vào đó, những tin tức trên thế giới về thông tin Mỹ áp thuế với hàng nhập khẩu của Trung Quốc, Canada và Mexico làm dấy lên lo ngại về triển vọng kinh tế trong năm 2025. Chính vì vậy tạo nên những cú điểu chỉnh mạnh trên thị trường toàn cầu. Điều này có thể sẽ làm kìm hãm đà tăng giá của thị trường.

Về giao dịch khối ngoại, trong tháng 2/2025, NĐT nước ngoài bán ròng 9.600 tỷ đồng, tính riêng giao dịch khớp lệnh, nhóm này bán ròng 9.243 tỷ đồng. Có thể thấy khối ngoại vẫn đang duy trì đà bán ròng mạnh của mình. Ông Đức cho rằng điều này có thể đến từ tâm lý lo lắng về các rủi ro biến động trên toàn cầu, nên dòng tiền các nhà đầu tư lớn hướng đến những tài sản an toàn như USD hay vàng. Chính vì vậy việc các thị trường nhỏ như Việt Nam có chịu tác động từ việc cơ cấu danh mục của các nhà đầu tư ngoại. Đà bán này hiện vẫn đang duy trì khá mạnh và chưa có dấu hiệu ngừng lại.

Nhìn về một số nhóm ngành có câu chuyện tăng trưởng chính trong quý 1/2025, vị chuyên gia đề cập tới nhóm ngành ngân hàng và đầu tư công. Tình trạng M2 tăng trưởng thấp hơn tín dụng cho thấy sự mất cân đối trong luân chuyển tiền tệ, ảnh hưởng đến vòng quay tiền tệ, phần nhiều chịu ảnh hưởng bởi việc điều tiết bán USD và giải ngân công chậm khiến tiền gửi KBNN tắc nghẽn. Quyết tâm đẩy mạnh đầu tư công trong 2025 (kế hoạch +17% so với 2024) được kỳ vọng là yếu tố quyết định để cải thiện tình trạng này, cũng như cải thiện việc giải ngân trung – dài hạn qua các dự án hạ tầng trọng điểm. Nhóm ngân hàng quốc doanh sẽ là đầu tàu trong việc này.

Mặt khác, một số nhóm ngành đang có dấu hiệu phục hồi từ vùng đáy đi lên như nhóm thép, dầu khí, bất động sản. Dòng tiền luân phiên kéo các dòng cổ phiếu này khi nhóm ngành ngân hàng có tín hiệu chững lại. "Đây là thời điểm tốt để nhà đầu tư tận dụng chốt lời và chờ đợi những nhịp điều chỉnh để tham gia trở lại các nhóm ngành cho dấu hiệu hồi phục", ông Đức nêu rõ.

Một số nhóm ngành được dự báo tăng trưởng lợi nhuận vượt trội

Ông Trương Thái Đạt - Giám đốc Khối phân tích Chứng khoán DSC

Dự báo về xu hướng trung - dài hạn, chuyên gia DSC đánh giá kịch bản tích cực với thị trường chứng khoán Việt Nam, và VN-Index hoàn toàn có thể chạm mốc 1.400 điểm. Với việc môi trường vĩ mô trong nước và quốc tế tương đối ổn định, nền tảng định giá là động lực tăng trưởng chính.

Trong kịch bản dự phóng tăng trưởng lợi nhuận toàn thị trường ở mức thận trọng 11%, P/E của VN-Index sẽ chỉ ở 12,2 lần vào cuối 2025 (chỉ 15% các phiên trong quá khứ giao dịch ở mức định giá thấp như vậy).

Trong ngắn hạn, đà tăng hoàn toàn có thể thuận theo quán tính và kéo dài sang tuần sau, song không thể bỏ qua kịch bản VN-Index xảy ra nhịp điều chỉnh trong tháng 3.

Một số lý do có thể kể tới như áp lực bán ròng từ khối ngoại, áp lực điều chỉnh từ chứng khoán toàn cầu, luôn có tác động tới thị trường Việt Nam dù hiệu ứng có thể bị trễ. Những nhóm có nền tảng tăng trưởng vững vàng như Ngân hàng đã không còn điểm mua an toàn. Dòng tiền đầu cơ dần tìm đến những nhóm ngành có tính rủi ro cao hơn như Bất động sản và Vật liệu xây dựng.

Dù vậy, DSC tiếp tục đặt niềm tin vào sự tăng trưởng ổn định của ngành Ngân hàng trong quý 1 và toàn bộ năm 2025. Những thông tin gần đây về lãi suất là hoàn toàn có thể dự báo trước, lãi suất cho vay khó tăng trong nửa đầu năm do áp lực cạnh tranh và vai trò hỗ trợ nền kinh tế. Vì vậy, NIM có thể tiếp tục thu hẹp và được bù đắp lại trong nửa cuối năm khi lợi suất sinh lợi cải thiện nhờ tín dụng bán lẻ cải thiện.

Theo DSC dự phóng, Ngân hàng sẽ hiếm tới 39,8% tỷ trọng lợi nhuận toàn thị trường, và 4,4% mức tăng trưởng LN năm 2025 toàn thị trường. Tuy nhiên những ngành có mức tăng trưởng LN lớn nhất lại là Thép, Bán lẻ, Hóa chất, và Xây dựng.

Về chiến lược đầu tư, ông Đạt khuyến nghị NĐT thận trọng với những vị thế mua mới trong tháng 3. Với dòng tiền lướt sóng theo xu hướng và kỳ vọng lợi nhuận dưới 10%, dư địa lợi nhuận còn lại là đủ để tiếp tục nắm giữ do thị trường chưa có dấu hiệu tạo đỉnh ngắn hạn.

.png)

2 kịch bản cho VN-Index tuần tới

Ông Đinh Quang Hinh - Trưởng Bộ phận vĩ mô và chiến lược thị trường, Khối Phân tích VNDIRECT

Điểm nhấn tuần qua là việc dòng tiền luân chuyển nhanh giữa các nhóm ngành, được thúc đẩy bởi những câu chuyện riêng của từng nhóm cổ phiếu, tiêu biểu như câu chuyện áp thuế phòng vệ đối với ngành thép, tháo gỡ pháp lý đối với một số dự án bất động sản dân cư và kỳ vọng về việc triển khai KRX.

Những câu chuyện này phần nào giúp giữ nhịp tăng của thị trường trong bối cảnh áp lực chốt lời gia tăng và thị trường quốc tế có những biến động bất lợi.

Một thông tin quan trọng trong tuần qua là việc Tổng thống Trump đe dọa áp thuế đối với hàng hóa nhập khẩu từ Châu Âu và cho biết thuế quan đối với Mexico, Canada sẽ vẫn được triển khai theo đúng kế hoạch là 4/3, đồng thời cộng thêm mức thuế bổ sung 10% đối với Trung Quốc. Những diễn biến này là đáng chú ý và mặc dù Việt Nam vẫn đang nằm ngoài danh sách áp thuế của Mỹ nhưng việc quản trị rủi ro cũng cần tính đến.

Đầu tuần tới, ông Hinh nhận định thị trường có thể tiếp tục kiểm định lại vùng 1.300 điểm và diễn biến tại vùng này có thể quyết định xu hướng ngắn hạn của thị trường. Nếu VN-Index tiếp tục giữ vững được mức trên 1.300 điểm, xu hướng tăng vẫn được bảo toàn và thị trường có thể hướng tới vùng cao hơn là 1.320-1.340 điểm. Ở chiều hướng kém tích cực hơn, nếu không giữ được trên 1.300 điểm, chỉ số VN-Index có thể quay đầu điều chỉnh về vùng hỗ trợ 1.280 điểm.

Nhà đầu tư cần chuẩn bị cho cả 2 kịch bản có thể xảy ra này, theo đó cần kiểm soát tỷ lệ đòn bẩy ở ngưỡng an toàn, chủ động hạ tỷ trọng cổ phiếu ở nhóm đã tăng nóng (vào vùng quá mua) và có thể cân nhắc dịch chuyển bớt danh mục sang nhóm cổ phiếu midcaps trong một số ngành ưu tiên như Điện, Bất động sản dân cư và Xuất khẩu.

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")