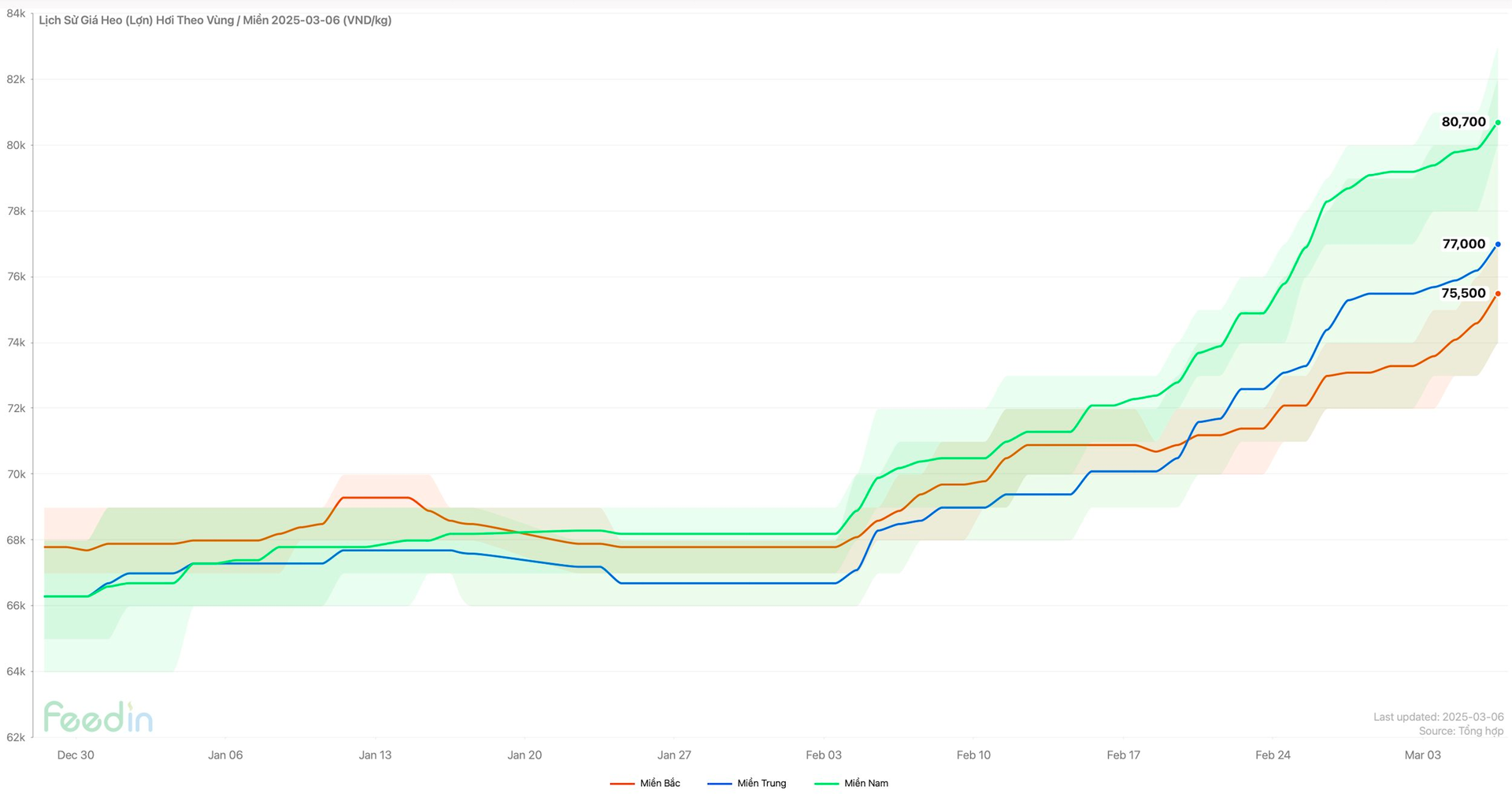

Từ đầu năm Ất Tỵ (tháng 2/2025), giá lợn hơi và thịt lợn bán lẻ trong nước không ngừng leo thang do thiếu hụt nguồn cung. Đến ngày 6/3, giá lợn tại khu vực miền Nam đạt mức cao nhất cả nước, trong khi miền Bắc và miền Trung cũng ghi nhận mức tăng đáng kể. Theo dư liệu do feedin tổng hợp, giá lợn hơi bình quân trên cả nước đã tăng khoảng 16% sau hơn một tháng.

Giá lợn leo thang tác động trực tiếp đến hoạt động kinh doanh của các doanh nghiệp chăn nuôi, qua đó phả hơi nóng lên cổ phiếu trên sàn chứng khoán. Những đại diện tiêu biểu của nhóm chăn nuôi lợn như Dabaco (mã DBC), BAF Việt Nam (mã BAF), Hoàng Anh Gia Lai (mã HAG), Masan MeatLife (mã MML),… đều khởi sắc thời gian gần đây.

Từ đầu tháng 2 đến nay, cổ phiếu DBC đã tăng hơn 22% qua đó trở lại vùng đỉnh lịch sử, vốn hóa thị trường cũng theo đó vượt 10.000 tỷ đồng. Tương tự, thị giá BAF cũng tăng 22% sau một tháng qua đó lập đỉnh mới, gấp đôi so với thời điểm nửa năm trước. Chậm hơn, cổ phiếu HAG (+6%), MML (+20%) cũng có một nhịp hồi phục khả quan, tuy nhiên vẫn còn cách rất xa đỉnh lịch sử.

Trong một báo cáo phân tích mới đây, Chứng khoán Vietcombank (VCBS) nhận định nhóm cổ phiếu chăn nuôi sẽ tiếp tục hưởng lợi từ đà tăng của giá lợn. Nguyên nhân xuất phát từ nguồn cung sụt giảm, tác động của luật Chăn nuôi mới cùng dịch bệnh khiến nhiều hộ chăn nuôi phải bỏ đàn. Ngoài ra, giá ngũ cốc – nguyên liệu chính cho thức ăn chăn nuôi – cũng đang có dấu hiệu tăng.

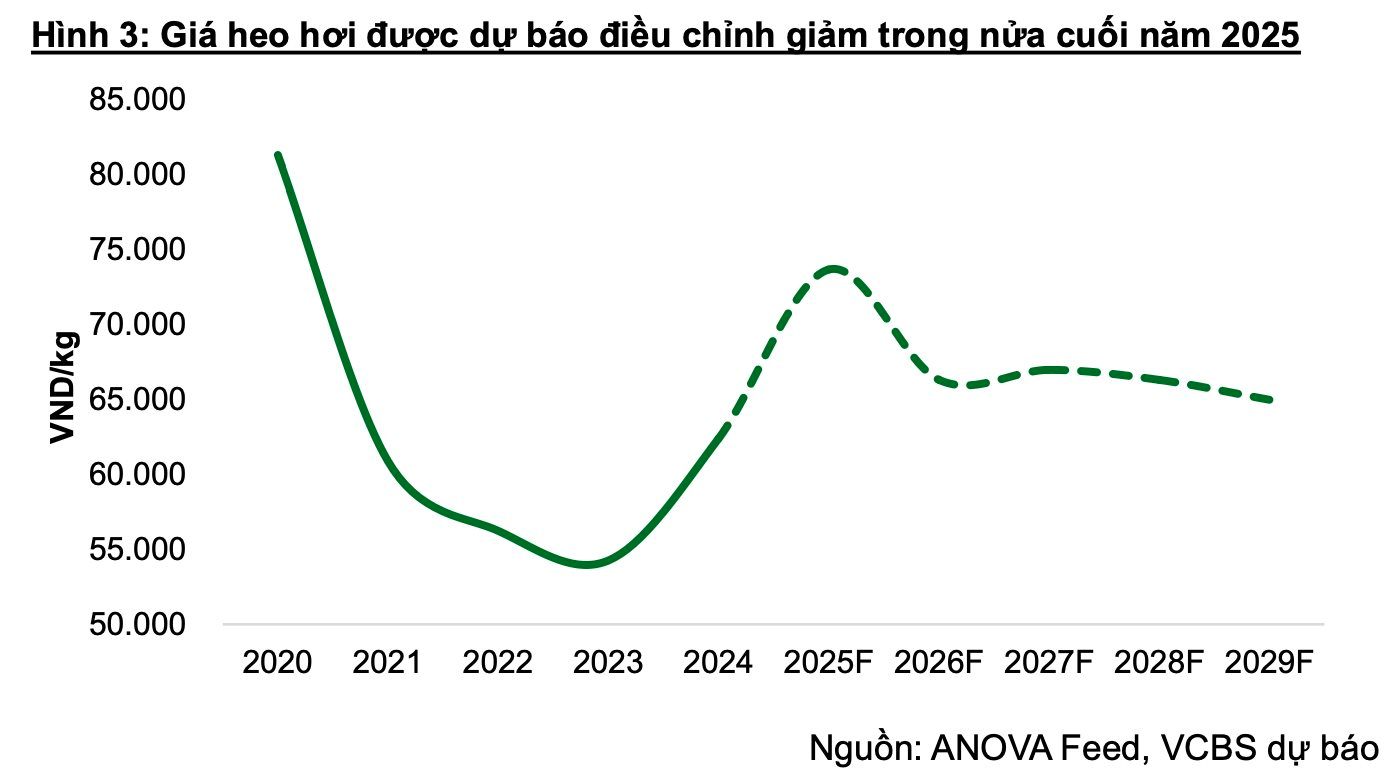

VCBS kỳ vọng mặt bằng giá lợn hơi sẽ tăng khoảng 18% trong năm 2025, trong bối cảnh nguồn cung lợn thiếu hụt ở đầu năm, sau một đợt bán chạy dịch và xả đàn từ hộ chăn nuôi, khiến giá lợn có thể duy trì mức cao trong nửa đầu năm. Tuy nhiên, các doanh nghiệp đang tích cực mở rộng quy mô chăn nuôi để chiếm lĩnh thị phần, nguồn cung có thể sẽ tăng trở lại vào cuối năm, khiến giá lợn hơi có thể điều chỉnh giảm nhẹ.

Đáng chú ý, Luật chăn nuôi sẽ chính thức có hiệu lực từ 2025, theo đó đẩy nhanh quá trình dịch chuyển thị phần từ các hộ chăn nuôi nhỏ lẻ sang các doanh nghiệp lớn, đặc biệt là các đơn vị có nguồn tài chính và quỹ đất lớn. Tình hình dịch bệnh phức tạp cùng giá thức ăn chăn nuôi tăng cao đã kiến thị phần chăn nuôi lợn của nông hộ giảm từ 70% về còn 49%, cho đến cuối năm 2024 có thêm nhiều hộ dân bán xả đàn để treo chuồng do bộ luật sắp có hiệu lực khiến thị phần chuyển dịch gần như hoàn toàn về phía doanh nghiệp.

Trong khi đó, Dabaco có lợi thế khác biệt so với các doanh nghiệp cùng ngành khi tự phát triển được vaccine và dự kiến thương mại hóa trong quý đầu năm nay. Ngoài việc ổn định chất lượng đàn, giảm tổn thất do dịch bệnh, VCBS cho rằng mảng vaccine có thể mang lại một khoản lợi nhuận mới cho Dabaco khi được đưa vào thương mại kể từ 2025.

VCBS ước tính với công suất ban đầu đạt 16% công suất thiết kế (200 triệu liều/năm), Dabaco sẽ sử dụng nội bộ 2,4 triệu liều cho đàn lợn của mình. Phần còn lại sẽ được bán ra bên ngoài, tương ứng với mức dự phóng doanh thu và lợi nhuận đem về cho doanh nghiệp lần lượt là 1.184 tỷ và 59,2 tỷ đồng trong năm 2025.

Về dài hạn, giai đoạn 2026 - 2027, Dabaco sẽ tiếp tục mở rộng quy mô với các trang trại mới tại Thanh Hóa, Quảng Trị, Quảng Ninh và Thái Nguyên, mỗi trại có sức chứa từ 3.000 - 5.000 lợn nái và 50.000 - 70.000 lợn thịt. Bên cạnh đó, nhà máy ép và tinh luyện dầu đậu nành dự kiến sẽ sớm hoàn thiện và đóng góp thêm vào hoạt động sản xuất kinh doanh. Ngoài ra, Dabaco sẽ tiếp tục nghiên cứu và phát triển các loại vaccine.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")