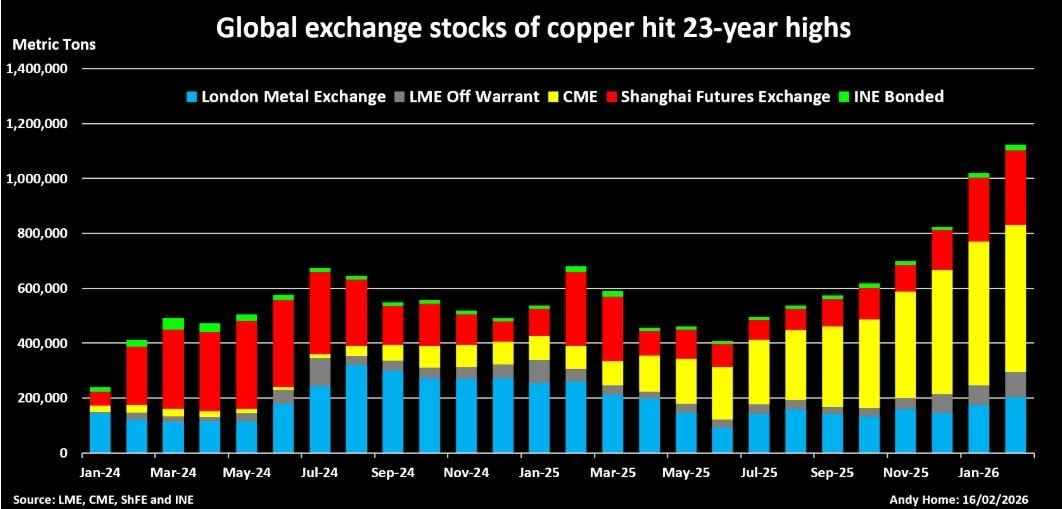

Thực tế, lượng đồng được nắm giữ tại ba sở giao dịch kim loại lớn nhất thế giới hiện đã vượt mốc 1,1 triệu tấn - lần đầu tiên kể từ đầu năm 2003.

Dù hoạt động kinh doanh liên quan đến thuế quan khiến các kho của CME Group tại Mỹ chiếm phần lớn mức tăng tồn kho năm ngoái, nhưng các kho của London Metal Exchange và Shanghai Futures Exchange cũng đang ghi nhận dòng kim loại đổ vào ngày càng mạnh.

Tồn kho đồng tại các sở giao dịch toàn cầu đã tăng thêm 300.000 tấn kể từ đầu tháng 1, cho thấy đà tăng giá mạnh của đồng đang làm giảm nhu cầu từ ngành sản xuất.

Khoảng cách giữa kỳ vọng rất lớn của giới đầu cơ và thực tế hiện tại ngày càng nới rộng.

Giao dịch thuế quan của Mỹ chững lại

Lượng đồng tại CME đã ghi nhận mức giảm ròng hôm thứ Năm - lần đầu kể từ cuối tháng 1- cho thấy đà tích trữ không ngừng của năm ngoái đang mất động lực.

Nguy cơ Mỹ áp thuế nhập khẩu đồng tinh luyện, hiện bị hoãn đến tháng 6, từng khiến giá đồng đã nộp thuế tại CME có thời điểm cao hơn nhiều so với giá quốc tế trên LME trong năm 2025.

Các nhà giao dịch đã vận chuyển khối lượng lớn đồng vật chất sang United States để tận dụng cơ hội chênh lệch giá hiếm có.

Trong 11 tháng đầu năm 2025, nhập khẩu đồng tinh luyện của Mỹ đạt 1,45 triệu tấn, tăng hơn 600.000 tấn so với cùng kỳ năm trước.

Phần lớn số kim loại này được đưa vào kho CME, nâng lượng tồn từ 85.000 tấn đầu năm 2025 lên 536.000 tấn hiện nay.

Tuy nhiên, đà tăng này đang chững lại.

Khoản chênh lệch giá tại CME đã biến mất khi thị trường đánh giá lại khả năng Mỹ áp thuế nhập khẩu. Lập luận rằng Mỹ phụ thuộc nhập khẩu giờ kém thuyết phục hơn khi nước này đã tích trữ lượng hàng rất lớn.

Hàng vẫn tiếp tục cập cảng Mỹ nhưng đang được chuyển hướng sang các kho LME tại Baltimore và New Orleans, nơi lượng hàng đăng ký đã tăng từ 0 lên lần lượt 4.950 tấn và 21.075 tấn trong tháng qua.

Ngoài ra, còn 6.450 tấn và 20.665 tấn đồng khác đang được lưu trữ ngoài chứng nhận của LME tại hai cảng này.

Thượng Hải tăng tồn kho sớm hơn mùa vụ

Sức hút của mức giá cao tại Mỹ năm ngoái đã kéo khoảng 200.000 tấn đồng ra khỏi các khu kho ngoại quan của Trung Quốc, nhưng dường như không ai cảm thấy thiếu hụt.

Đồng USD đã giảm khoảng 6% so với Nhân dân tệ từ đầu năm ngoái và giảm 15% so với đồng euro.

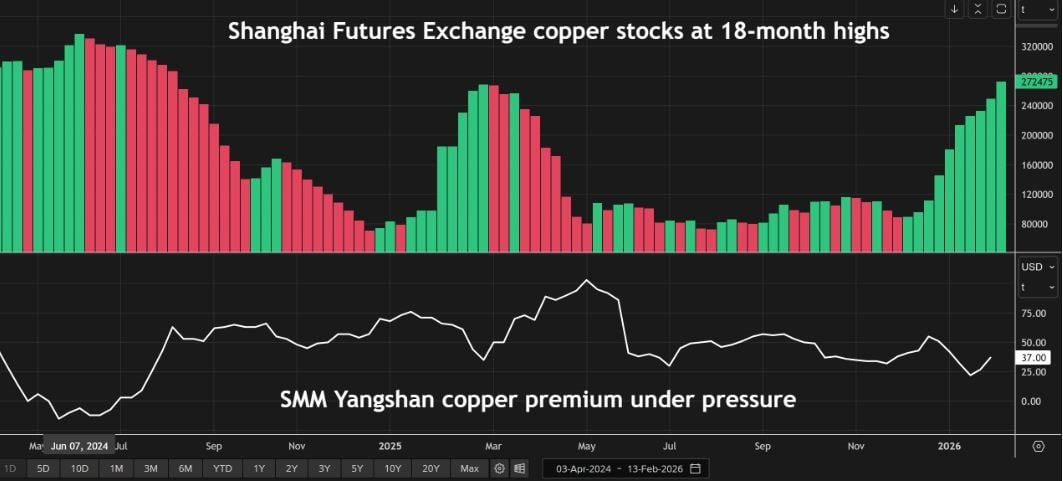

Tồn kho tại Sở Giao dịch Tương lai Shanghai đã tăng thêm 127.000 tấn lên 272.475 tấn kể từ đầu tháng 1. Phụ phí Yangshan - chỉ báo nhu cầu nhập khẩu do nhà cung cấp dữ liệu địa phương Shanghai Metal Market đánh giá - đã chạm mức thấp nhất trong 18 tháng là 22 USD/tấn vào tháng trước.

Đúng là tồn kho tăng và nhu cầu nhập khẩu yếu thường xuất hiện quanh dịp Tết Nguyên đán.

Nhưng năm con Ngựa còn chưa bắt đầu mà tồn kho tại Thượng Hải đã vượt đỉnh mùa vụ của năm ngoái.

Hơn nữa, Trung Quốc dường như có đủ kim loại dư thừa để bổ sung thêm cho kho LME.

Chênh lệch giá cho thấy dư cung

Các thương hiệu đồng của Trung Quốc chiếm 70% lượng hàng có chứng nhận trên LME vào cuối tháng 1, và kim loại vẫn đang liên tục được chuyển tới các kho LME tại Hàn Quốc và Đài Loan.

Lượng tồn kho đăng ký tại LME đã tăng 40% từ đầu năm lên 203.875 tấn, trong khi lượng lưu trữ ngoài chứng nhận tăng 30% lên 90.720 tấn.

Chênh lệch giá theo thời gian vì thế cũng nới rộng. Hợp đồng tiền mặt so với kỳ hạn 3 tháng trên LME từng ở trạng thái giá giao ngay cao hơn giá kỳ hạn vào tháng 11, nhưng hiện đã chuyển sang trạng thái contango (giá giao ngay thấp hơn giá kỳ hạn) hơn 100 USD/tấn.

Đường cong giá kỳ hạn trên cả CME và Thượng Hải cũng ở trạng thái contango, báo hiệu nguồn cung dồi dào.

Tín hiệu giá…?

Tồn kho tăng và cấu trúc chênh lệch giá nới lỏng rõ ràng không phù hợp với mức giá hiện tại - đang tiến sát kỷ lục danh nghĩa tháng trước là 13.618 USD/tấn.

“Bác sĩ Đồng” dường như đã nhiễm cơn sốt kim loại từng bắt đầu từ vàng, lan sang bạc rồi sang các kim loại cơ bản.

Nhà đầu tư cả phương Tây lẫn Trung Quốc đều mua đồng như một cách đặt cược vào nhu cầu mạnh mẽ từ quá trình chuyển dịch năng lượng, đồng thời phòng ngừa rủi ro đồng USD mất giá.

Nhưng lập luận rằng giá sẽ còn tăng mãi dựa trên giả định rằng đến một thời điểm nào đó, nguồn cung đồng sẽ không đủ đáp ứng nhu cầu toàn cầu.

Thời điểm đó vẫn chưa đến. Và mỗi ngày tồn kho toàn cầu tăng thêm lại đẩy thời điểm ấy lùi xa hơn một chút.

Giá đồng leo thang khi nhà đầu tư đặt cược vào tương lai khan hiếm

Thị trường đang bị chi phối bởi kỳ vọng, không phải thực tế. Dữ liệu tồn kho tại các sàn lớn như London Metal Exchange, CME Group và Shanghai Futures Exchange đều tăng mạnh. Điều này cho thấy nguồn cung hiện tại không thiếu, thậm chí đang dư so với nhu cầu sản xuất. Nhưng giá vẫn ở gần mức kỷ lục, nghĩa là giá đang phản ánh niềm tin rằng tương lai sẽ thiếu đồng, chứ không phản ánh tình trạng hiện tại.

Chính hoạt động đầu cơ và dòng tiền tài chính đang đẩy giá lên. Nhà đầu tư mua đồng vì 2 câu chuyện lớn: Đồng sẽ rất cần cho quá trình chuyển dịch năng lượng toàn cầu và đồng là tài sản phòng ngừa rủi ro khi tiền tệ mất giá (giống vàng, bạc). Tức là đồng không chỉ là nguyên liệu công nghiệp nữa, mà đã trở thành tài sản tài chính mang tính chiến lược. Điều này khiến giá có thể tách khỏi cung cầu vật chất trong thời gian dài.

Trong khi đó, nhu cầu công nghiệp thực tế đang yếu hơn kỳ vọng. Tại Trung Quốc, nước tiêu thụ đồng lớn nhất thế giới, tồn kho tăng cao hơn cả mức đỉnh mùa vụ, nhu cầu nhập khẩu yếu. Đây là tín hiệu quan trọng: tăng trưởng sản xuất toàn cầu có thể không mạnh như thị trường kỳ vọng.

Năm trước, lo ngại thuế nhập khẩu tại Mỹ khiến đồng bị đổ ồ ạt vào Mỹ để hưởng chênh lệch giá. Nhưng hiện tại Mỹ đã tích trữ rất nhiều, chênh lệch giá biến mất, dòng kim loại bắt đầu chững lại. Giá giao ngay thấp hơn giá kỳ hạn (contango) là dấu hiệu cho thấy hàng có sẵn nhiều, không có áp lực thiếu hàng ngay. Tất cả đang cho thấy nguy cơ điều chỉnh giá trong tương lai. Nếu nhu cầu thực không tăng mạnh, giá có thể giảm để phản ánh thực tế dư cung. Nếu nhà đầu tư vẫn tin vào câu chuyện dài hạn, giá có thể tiếp tục cao nhưng rất dễ dao động mạnh theo tin tức.

.jpg "'Tôi trả 20 triệu/tháng không phải để chọn trường sang chảnh'")

.png "Hàng loạt quan chức Fed nhất trí tăng lãi suất nếu cần, tiết lộ số đợt tối thiểu để kiểm soát lạm phát")