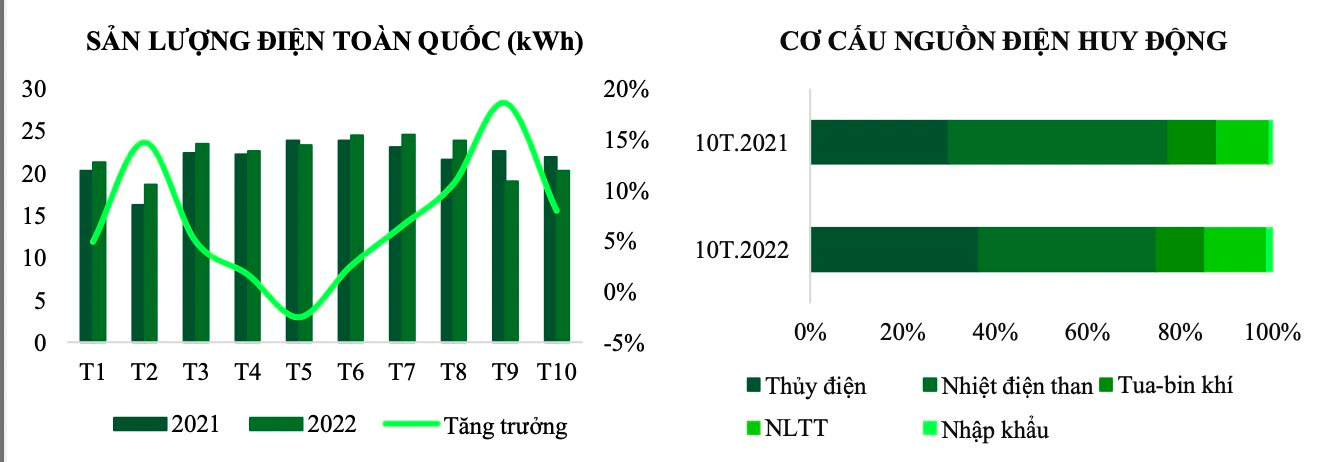

Trong báo cáo ngành điện mới công bố, Chứng khoán Vietcombank (VCBS) đánh giá sản lượng điện tiêu thụ năm 2022 ghi nhận đà phục hồi từ mức nền thấp cùng kỳ, luỹ kế 10 tháng đầu năm đạt 225,98 tỷ kWh, tăng 6,1% so với cùng kỳ. Sản lượng điện tăng trưởng nhờ các hoạt động sản xuất, kinh doanh trở lại trạng thái bình thường sau giai đoạn dịch bệnh.

Trong đó, sản lượng thủy điện năm 2022 tăng mạnh do La Nila hoạt động mạnh gây mưa bất thường đầu năm và lượng nước về hồ lớn, đạt 82,24 tỷ kWh. Ngược lại, sản lượng điện than giảm do tình trạng thiếu than đầu năm và thủy văn thuận lợi, đạt 86,56 tỷ kWh. Bên cạnh đó, sản lượng điện khí tăng nhẹ so với cùng kỳ, đạt 23,87 tỷ kWh, năng lượng tái tạo tăng 24% lên 29,87 tỷ kWh, đóng góp chủ yếu từ các dự án điện gió vận hành từ cuối năm 2021.

Tổng công suất nguồn điện vào cuối tháng 10 đạt 79.351 MW, tăng nhẹ so với đầu năm. Nhiệt điện than chiếm tỷ trọng lớn nhất với 32,5%, thủy điện chiếm 28,2%, tua bin khí chiếm 11,3%, công suất nguồn điện NLTT không có nhiều thay đổi sau giai đoạn tăng trưởng nóng (chiếm 27,2%).

Mặt khác, tình trạng thiếu than từ đầu năm và giá khí đầu vào tăng cao góp phần làm tăng giá bán điện trên thị trường cạnh tranh, giá CGM trung bình 9 tháng đầu năm 2022 đạt 1.479 đồng/kWh, tăng hơn 42% so với cùng kỳ năm trước.

Ngành điện thế giới 2023 đối diện nhiều thách thức

Xét tới triển vọng ngành điện năm 2023, về bối cảnh thế giới, giá than toàn cầu được dự báo hạ nhiệt nhưng vẫn duy trì ở mức cao trong năm tới do thị trường than toàn cầu khá tập trung trong khi nhu cầu than của EU vẫn ở mức cao. Việc Trung Quốc nới lỏng kiểm soát sẽ chỉ giúp nhu cầu tiêu thụ than tại thị trường này tăng nhẹ khi thị trường bất động sản, xây dựng vẫn ảm đạm.

Thêm vào đó, quá trình chuyển hóa năng lượng cũng gặp nhiều thách thức do nguồn cung thiết bị điện gió (turbine) đang phụ thuộc vào một số quốc gia và khu vực như Trung Quốc chiếm 60% thị phần nguồn cung, Châu Âu với 20% thị phần. Điều này sẽ tiềm ẩn những rủi ro có thể gây gián đoạn chuỗi cung ứng trong tương lai.

Đồng thời, với chính sách thắt chặt tiền tệ của các ngân hàng trung ương trên toàn cầu, chi phí đầu tư đặc biệt là chi phí lãi vay (chiếm tỷ trọng lớn trong cơ cấu chi phí dự án) tăng cao sẽ ảnh hưởng lớn đến các dự án đầu tư trong ngắn và trung hạn.

Sự phụ thuộc lớn của nguồn cung các kim loại quan trọng cho quá trình chuyển hóa năng lượng vào một số quốc gia và khu vực cũng sẽ tiềm ẩn nhiều rủi ro liên quan đến các yếu tố như: địa chính trị, chính sách điều hành của chính phủ và sự biến động giá trong tương lai. Dù vậy, các dự án NLTT có thể hưởng lợi nhờ giá thành giảm nhờ những tiến bộ về công nghệ cùng lợi thế kinh tế về quy mô nhờ năng lực sản xuất lớn và tiết giảm chi phí vận hành.

Nhóm doanh nghiệp nhiệt điện được lợi

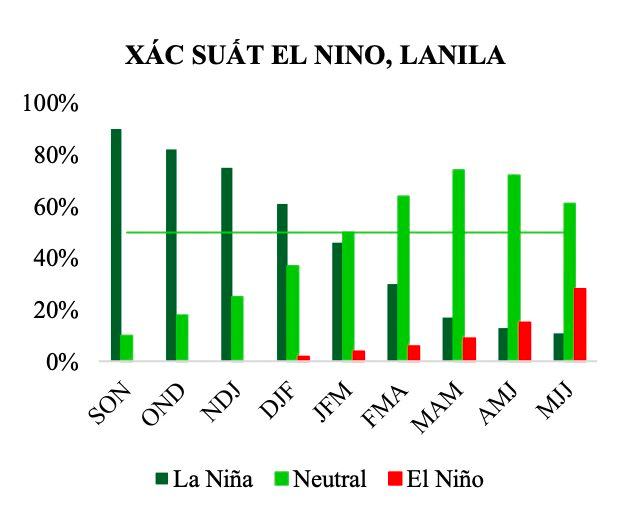

Riêng tại Việt Nam, nhu cầu phụ tải được dự báo sẽ tiếp tục tăng trưởng cao hơn tốc độ tăng trưởng GDP nhờ vào làn sóng dịch chuyển sản xuất và nguồn vốn đầu tư FDI lớn Việt Nam. Trong kịch bản cơ sở, nhu cầu phụ tải được dự báo sẽ đạt mức tăng trưởng kép ở mức 9,08%/năm trong giai đoạn 2021-2025 và 7,95%/năm trong giai đoạn 2026-2030, công suất cực đại cũng được dự báo tăng trưởng ở mức tương đương. Cộng thêm dự báo El Nino trở lại giúp nhóm nhóm doanh nghiệp nhiệt điện hưởng lợi.

Tại mảng điện khí, nhiệt điện khí hiện đang được Việt Nam được ưu tiên phát triển mạnh sau nguồn NLTT. Dự kiến nước ta sẽ phát triển hơn 28.400 MW nguồn điện sử dụng khí thiên nhiên hóa lỏng (LNG) nhập khẩu và có hơn 14.900 MW nguồn điện khác được chuyển đổi sang sử dụng LNG nhằm bù đắp cho nguồn khí đốt khai thác trong nước và hạn chế phát thải từ nhiệt điện than. Tuy nhiên, giá khí LNG nhập khẩu cao gây khó khăn cho quá trình đàm phán giá bán điện, dẫn tới quá trình tìm kiếm nguồn cung từ các đối tác và đàm phán 3 bên giữa nhà cung cấp, chủ đầu tư và EVN sẽ có thể mất nhiều thời gian.

DN xây lắp hạ tầng điện hưởng lợi nhờ vốn đầu tư lớn

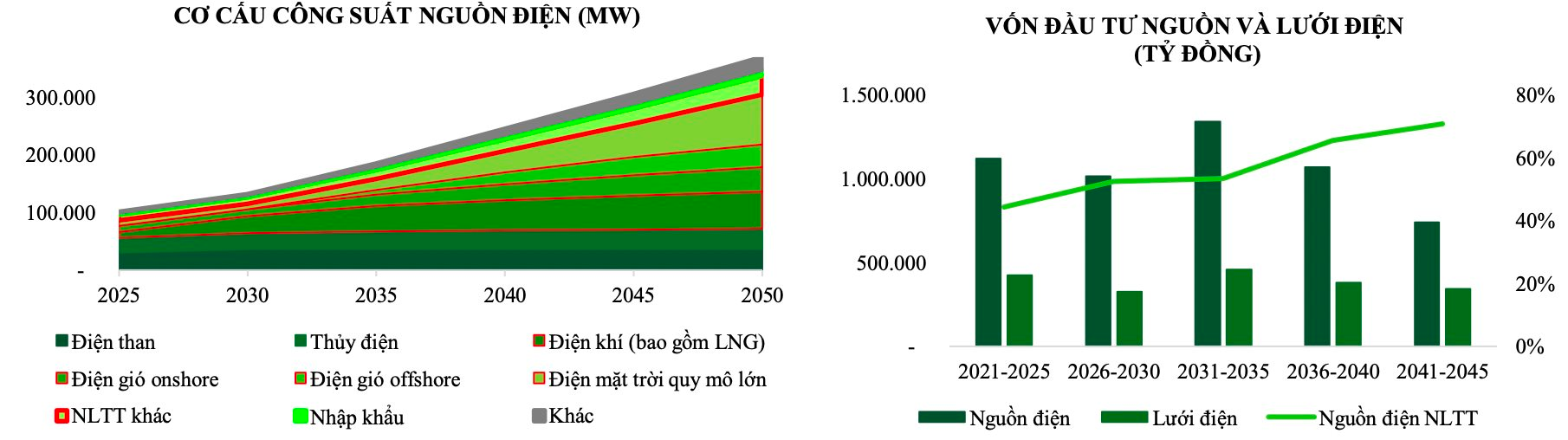

Hiện tại, cơ cấu nguồn điện được phát triển theo hướng xanh hơn theo Quy hoạch điện VIII. Điện gió sẽ là nguồn điện được ưu tiên phát triển mạnh nhất với tốc độ tăng trưởng công suất hàng năm ở mức 29,1%/năm trong giai đoạn 2020-2035. Điện mặt trời sau giai đoạn tăng trưởng nóng sẽ không được đẩy mạnh đầu tư cho đến năm 2030, tuy nhiên kể từ giai đoạn 2030-2050 công suất sẽ đạt mức tăng trưởng trung bình 12%/năm.

Ngoài ra, nhiệt điện khí sử dụng nguồn khí LNG nhập khẩu cũng sẽ là nguồn điện được ưu tiên phát triển mạnh cho đến năm 2035 với tổng công suất dự kiến ở mức 28.400 MW. Công suất thủy điện gần như không có sự thay đổi nhiều do tiềm năng thủy điện gần như đã được khai thác hết. Nhiệt điện than thậm chí sẽ không được phát triển mới sau năm 2030.

Như vậy, có thể thấy cơ sở hạ tầng sẽ cần nguồn vốn đầu tư lớn để phát triển nguồn và lưới điện, dự kiến trong giai đoạn từ năm 2021-2045 có thể đạt 83 tỷ USD và 9,35 tỷ USD, trong đó NLTT sẽ được ưu tiên phân bổ vốn nhiều nhất. Từ đây, các doanh nghiệp trong mảng xây lắp, tư vấn sẽ được hưởng lợi nhờ khối lượng hợp đồng lớn.

Cơ chế giá mới cho các dự án NLTT chuyển tiếp

VCBS nhận thấy nhiều tín hiệu khởi sắc cho các dự án NLTT với Thông tư mới của Bộ Công Thương ban hành quy định về phương pháp xây dựng khung giá phát điện cho các nhà máy điện mặt trời, điện gió chuyển tiếp. Đây là cơ sở pháp lý quan trọng giúp các dự án trên sớm đi vào vận hành.

Tuy nhiên, VCBS cho rằng sẽ mất nhiều thời gian trong quá trình đàm phán giá điện, do đó đội ngũ phân tích kỳ vọng chính sách giá bán cho các dự án chuyển tiếp sẽ chỉ có thể chính thức ban hành vào cuối năm 2023.

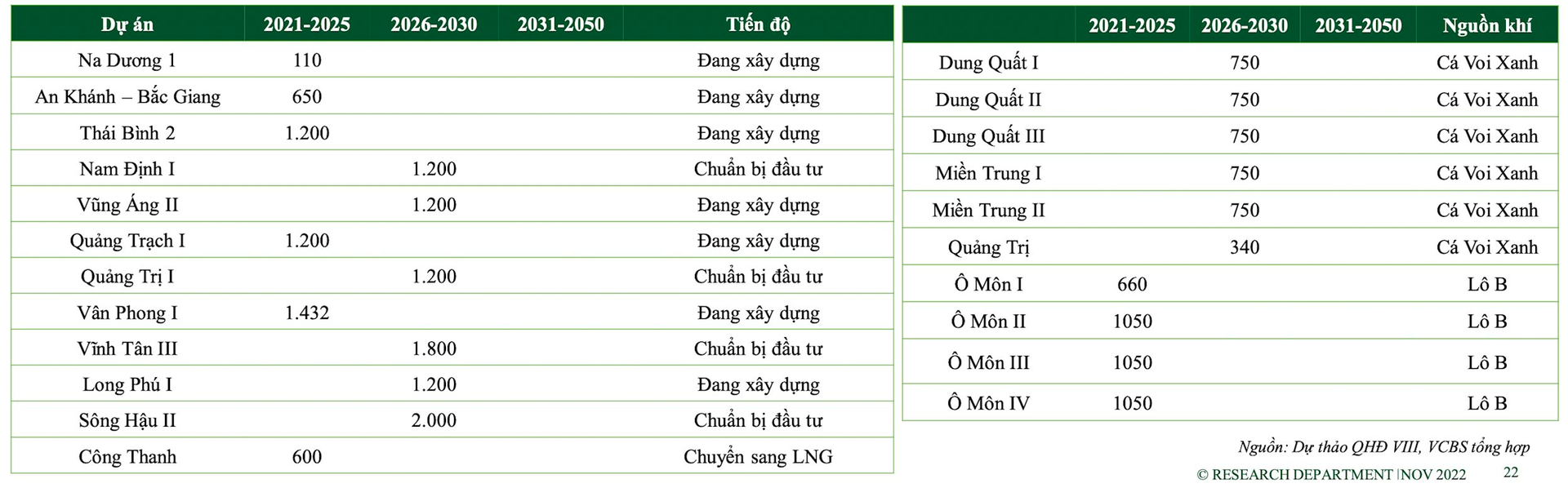

VCBS cũng lưu ý, các dự án nhiệt điện khí được phát triển mạnh trong thời gian tới. 3 nhà máy điện khí sử dụng nguồn khí Lô B: Ô Môn II (1.050 MW), Ô Môn III (1.050) và Ô Môn IV (1.050) sẽ đi vào vận hành trong giai đoạn 2021-2025. Quá trình triển khai các dự án trên hiện đang có những tín hiệu khả quan nhất định.

Ngược lại, công suất điện than đang bị cắt giảm mạnh và sẽ không phát triển thêm dự án điện than sau năm 2030. Còn các dự án dự kiến phát triển trong giai đoạn 2026-2030 hiện vẫn đang gặp khó khăn trong quá trình triển khai đầu tư.

.jpeg "Thị trường trái phiếu ‘xanh’ trị giá 300 tỷ USD đang giúp Trung Quốc thực hiện các mục tiêu khí hậu")