Chỉ còn 3 ngày nữa, thị trường chứng khoán Việt Nam sẽ đón nhận thông tin quan trọng khi FTSE công bố kết quả đánh giá giữa kỳ (dự kiến vào sáng 8/4/2026). Đây được xem là bước kiểm định then chốt trong lộ trình nâng hạng của Việt Nam.

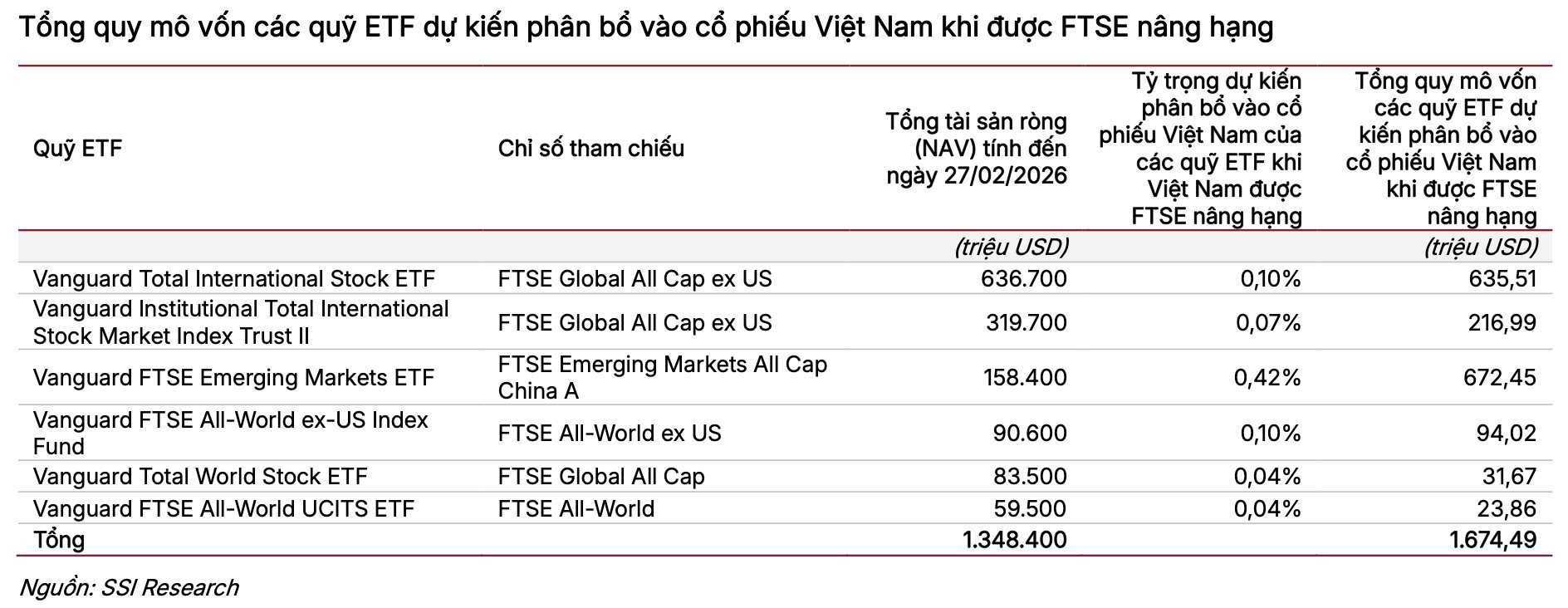

Theo SSI Research, Việt Nam đang đi đúng hướng để được FTSE nâng hạng lên thị trường mới nổi vào năm 2026 với ước tính dòng vốn thụ động khoảng 1,67 tỷ USD từ các quỹ ETF toàn cầu. Nếu vượt qua kỳ đánh giá lần này, thị trường có thể bắt đầu thu hút dòng vốn từ các quỹ thụ động từ tháng 9/2026.

Đáng chú ý, dòng vốn này nhiều khả năng sẽ không giải ngân một lần, mà được phân bổ theo 3–5 đợt, tương tự kinh nghiệm nâng hạng của Saudi Arabia năm 2019. Các đợt giải ngân dự kiến diễn ra theo chu kỳ hàng quý nhằm hạn chế biến động và giảm thiểu xáo trộn cho thị trường.

SSI Research cho biết đã thực hiện nghiên cứu so sánh tỷ suất sinh lời của các thị trường từng được FTSE nâng hạng từ cận biên (Frontier Market) lên mới nổi (Emerging Market). Kết quả cho thấy, các thị trường này thường ghi nhận mức sinh lời vượt trội trong trung hạn, qua đó củng cố kỳ vọng tích cực đối với Việt Nam.

Bên cạnh FTSE Russell, MSCI được xem là cột mốc chiến lược tiếp theo trong lộ trình nâng hạng, trong bối cảnh tiến trình cải cách thị trường đang được đẩy nhanh.

Cụ thể, cơ chế giao dịch không yêu cầu ký quỹ trước (NPF) đã vận hành ổn định, trong khi hệ thống Đối tác bù trừ trung tâm (CCP) đang được triển khai đúng lộ trình. Những cải tiến này được kỳ vọng sẽ giúp Việt Nam cải thiện ba tiêu chí quan trọng của MSCI gồm thanh toán – bù trừ, cho vay chứng khoán và bán khống. Dù bán khống cổ phiếu đơn lẻ chưa được cho phép, nhà đầu tư hiện có thể thực hiện vị thế bán thông qua hợp đồng tương lai chỉ số VN30 và VN100.

Song song đó, chuẩn mực công bố thông tin tiếp tục được nâng cao. Cơ quan quản lý và doanh nghiệp niêm yết đang đẩy mạnh công bố thông tin bằng tiếng Anh, qua đó cải thiện mức độ minh bạch và khả năng tiếp cận của nhà đầu tư nước ngoài.

Một điểm nghẽn lớn là giới hạn sở hữu nước ngoài (FOL) cũng ghi nhận bước tiến đáng kể. Chính phủ đang xem xét nới “room ngoại” tại một số lĩnh vực như hàng không, đồng thời nhiều doanh nghiệp chủ động gỡ bỏ hoặc nới giới hạn sở hữu. Nhờ đó, tỷ lệ FOL hiệu dụng trên HOSE đã tăng từ 41,71% lên 44,64% trong năm 2025, được hỗ trợ bởi các doanh nghiệp niêm yết mới có tỷ lệ sở hữu nước ngoài tối đa 100%.

Nếu các cải cách này tiếp tục được triển khai hiệu quả, Việt Nam có thể đáp ứng 17/18 tiêu chí của MSCI. Rào cản còn lại là mức độ tự do hóa thị trường ngoại hối, vốn được đánh giá là thách thức lớn nhất và cần thêm thời gian để hoàn thiện. Tuy nhiên, thực tế cho thấy một số thị trường mới nổi như Ấn Độ, Indonesia hay Hàn Quốc cũng chưa hoàn toàn đáp ứng tiêu chí này, cho thấy đây không phải điều kiện tiên quyết tuyệt đối.

Việc nâng hạng được kỳ vọng sẽ thu hút dòng vốn tổ chức nước ngoài quy mô lớn, đồng thời củng cố niềm tin nhà đầu tư trong nước và cải thiện thanh khoản thị trường. Đáng chú ý, kỳ vọng nâng hạng thường có xu hướng kích hoạt dòng tiền sớm, ngay trước thời điểm chính thức, qua đó tạo lực đẩy cho thị trường trong giai đoạn chuẩn bị.

.jpg "Chìa khoá mở cửa giấc mơ \"Quỹ đầu tư một thành viên\" trên TTCK Việt Nam")

.png "Bộ trưởng Trần Văn Sơn: Kinh tế - xã hội quý I đạt nhiều kết quả tích cực, khá toàn diện")

.png "Từng dự đoán Fed hạ lãi suất nhiều lần, một quan chức bất ngờ ‘đổi giọng’, tiết lộ thời điểm cắt giảm khả thi nhất")