Có 2 triệu tiết kiệm ngay hay đợi thì tốt hơn? Ứng dụng lần đầu xuất hiện tại Việt Nam chỉ ra thiệt hại

Trương Lương|16:10 27/03/2026

Giả định bạn chưa có khoản tiết kiệm nào, nhưng quyết định bắt đầu ngay từ đầu tháng kế tiếp, để ra ít nhất 500 nghìn đồng. Chuyện gì sẽ xảy ra?

Giả định là hiện tại bạn chưa có một khoản tiết kiệm riêng nào. Điều đó rất bình thường — phần lớn người đi làm đều chi hết phần lớn thu nhập cho các nhu cầu thiết yếu mỗi tháng.

Giả sử bạn để ra 2 triệu đồng mỗi tháng, gửi vào một kênh tích lũy có lãi suất 7%/năm, và duy trì trong 20 năm — tổng tích lũy sẽ vào khoảng 1,05 tỉ đồng, trong đó chỉ 480 triệu là tiền bạn thực sự bỏ ra, còn lại là lãi sinh ra từ lãi.

Bây giờ, giả sử bạn trì hoãn thêm 3 năm — tức bắt đầu lúc 43 tuổi thay vì 40 — cùng mức tiết kiệm đó. Con số cuối cùng sẽ chỉ còn khoảng 785 triệu. Chênh lệch hơn 260 triệu đồng, không phải vì bạn tiêu gì thêm, mà vì lãi không có đủ thời gian để sinh lãi.

Đây là điều mà lãi kép làm: nó thưởng cho thời gian, không chỉ cho số tiền. Hành động dù nhỏ — nhưng được bắt đầu sớm — có sức mạnh lớn hơn nhiều so với một khoản lớn bắt đầu muộn.

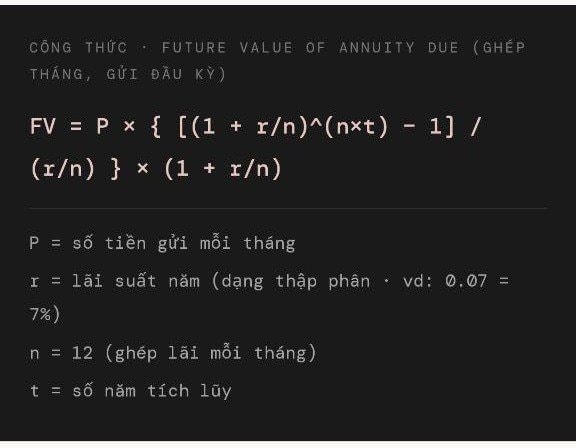

Công thức 2 kịch bản của lãi kép

Công cụ này tính theo phương pháp lãi kép ghép tháng và giả định bạn nạp tiền vào đầu mỗi tháng — cách tính chuẩn giúp tối ưu hóa giá trị của dòng tiền. Mỗi tháng, lãi được cộng vào vốn và chính nó cũng sinh lãi trong tháng tiếp theo.

Ví dụ minh hoạ: cùng số tiền, khác thời điểm bắt đầu. Chỉ cần với 500.000 đồng, sự khác biệt cũng thật sự vô cùng lớn

Bảng dưới đây minh hoạ các mức tiết kiệm phổ biến, với lãi suất 7%/năm và thời gian tích lũy 20 năm so với 17 năm (trì hoãn 3 năm). Đây là dữ liệu tĩnh để bạn có cái nhìn ban đầu trước khi nhập số của riêng mình bên dưới.

Tiết kiệm/tháng

Bắt đầu hôm nay (20 năm)

Trì hoãn 3 năm (17 năm)

Chênh lệch

500.000 đ

262 triệu

196 triệu

−66 triệu

1.000.000 đ

524 triệu

392 triệu

−132 triệu

2.000.000 đ

1,05 tỉ

785 triệu

−265 triệu

3.000.000 đ

1,57 tỉ

1,18 tỉ

−390 triệu

5.000.000 đ

2,62 tỉ

1,96 tỉ

−658 triệu

10.000.000 đ

5,24 tỉ

3,92 tỉ

−1,32 tỉ

Tính theo công thức FV of Annuity Due, lãi kép ghép tháng gửi đầu kỳ, lãi suất 7%/năm. Số liệu làm tròn.

aaaa

"Giữ lại không dưới một phần mười tất cả những gì bạn kiếm được. Không phải sau khi trả hết các thứ — mà trước. Luôn luôn trước."

George S. Clason · Người giàu có nhất thành Babylon (1926)

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Dòng tiền “bắt đáy” từ các nhà đầu tư chảy mạnh vào nhóm cổ phiếu bất động sản trong phiên cuối tuần 27/3, giúp loạt mã vốn hóa lớn của nhóm này tăng trần và cận trần.

Bất động sản Trường Lộc - công ty địa ốc 3 năm tuổi bất ngờ báo lỗ gần 800 tỷ đồng trong năm tài chính 2025, nợ phải trả “phình to” lên gần 25.800 tỷ đồng – tương ứng gần 1 tỷ USD.

CTCP Dược phẩm Imexpharm (HoSE: IMP) vừa công bố tài liệu ĐHCĐ thường niên 2026, dự kiến tổ chức ngày 22/4 tại TP.HCM, với kế hoạch doanh thu 3.200 tỷ đồng và lợi nhuận trước thuế 502 tỷ đồng.

Người dân, đặc biệt là người đang hưởng lương hưu, cần đề cao cảnh giác trước các cuộc gọi yêu cầu cung cấp thông tin cá nhân qua điện thoại và mạng xã hội.

Khởi đầu từ Ban Quản lý Dự án Đầu tư Nước ngoài với vỏn vẹn 6 nhân sự vào năm 2006, sau hai thập kỷ, đơn vị này đã trở thành doanh nghiệp toàn cầu trị giá 10 tỷ USD.

CTCP Đầu tư và Xây lắp dầu khí Sài Gòn và CTCP Đầu tư Tài chính Bảo hiểm Dầu khí vừa bị UBCKNN xử phạt vi phạm hành chính với tổng số tiền trăm triệu đồng vì vi phạm công bố thông tin.

Như Thủ tướng Nhật Bản Takaichi Sanae đã khẳng định trong chuyến thăm Mỹ gần đây, Nhật Bản sẽ đóng vai trò chủ chốt để bảo đảm hòa bình và ổn định tại khu vực Ấn Độ Dương – Thái Bình Dương. Với vị thế ngày càng cao trên trường quốc tế, Việt Nam là đối tác không thể thay thế trong mục tiêu hiện thực hóa tầm nhìn FOIP của Nhật Bản.

.jpg "Robot hút bụi cao cấp nhất của Ecovacs có bản nâng cấp tại Việt Nam, giá từ 26,9 triệu đồng")

.jpg "Iran vừa báo tin vui từ eo biển Hormuz")

.png "Imexpharm (IMP) đặt kế hoạch tăng trưởng hai con số, hướng tới lợi nhuận 502 tỷ đồng")

.png "Từ 6 nhân sự, 20 năm tìm \"vàng\" nơi sỏi đá đến \"gã khổng lồ\" 10 tỷ USD mang thương hiệu Việt đến 11 nước")