Theo dữ liệu từ công ty phân tích hàng hóa Kpler, Trung Quốc đã nhập khẩu khoảng một nửa tổng lượng dầu thô, nhiên liệu tinh chế, khí tự nhiên hóa lỏng (LNG) và khí dầu mỏ hóa lỏng (LPG) từ Trung Đông trong năm 2025.

Tuy nhiên, sự bùng phát chiến sự giữa Mỹ và Israel với Iran đã làm tắc nghẽn hoạt động vận chuyển tàu chở dầu từ Trung Đông sang các khu vực khác, buộc Trung Quốc và các nước nhập khẩu năng lượng lớn phải tìm nguồn thay thế.

Dưới đây là phân tích về mức độ phụ thuộc truyền thống của Trung Quốc vào Trung Đông đối với các nguồn cung năng lượng chủ chốt, cũng như những quốc gia đang gia tăng xuất khẩu sang Trung Quốc kể từ khi chiến sự gần như khiến giao thông qua eo biển Hormuz bị đình trệ.

DẦU THÔ & SẢN PHẨM TINH CHẾ

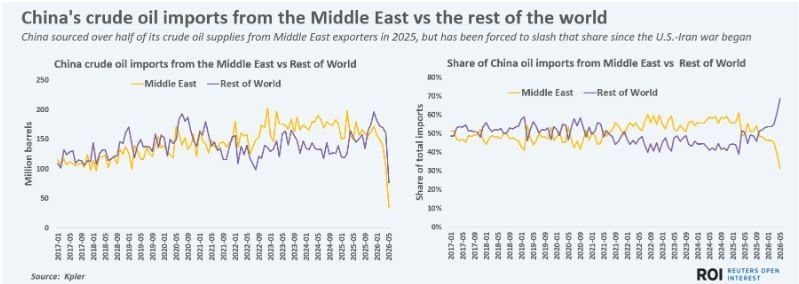

Theo Kpler, Trung Quốc đã nhập khẩu khoảng 642 triệu tấn dầu thô, nhiên liệu tinh chế, LNG và LPG trong năm 2025, trong đó 317 triệu tấn (tương đương 49,4%) đến từ Trung Đông.

Không khu vực nào khác tiệm cận tỷ trọng này, vì Nam Mỹ đứng thứ hai với 12%, còn Đông Á và Tây Phi mỗi khu vực khoảng 8,5%.

Riêng dầu thô, Trung Đông cung cấp khoảng 52% tổng lượng nhập khẩu của Trung Quốc trong năm 2025, tương đương khoảng 1,9 tỷ thùng trong tổng số gần 3,6 tỷ thùng.

Tuy nhiên, do nguồn cung xuất khẩu từ Trung Đông bị cắt giảm kể từ khi chiến sự bắt đầu vào cuối tháng 2, tỷ trọng này đã giảm mạnh xuống mức thấp nhất nhiều năm, chỉ còn 31% vào tháng 5.

Tổng lượng dầu thô từ Trung Đông xuất sang Trung Quốc đạt 581 triệu thùng trong giai đoạn từ tháng 1 đến tháng 5, giảm 28% so với cùng kỳ năm 2025.

Để bù đắp sự thiếu hụt từ các nhà cung cấp như Iran và Saudi Arabia, Trung Quốc đã tăng nhập khẩu từ Nam Mỹ và Đông Âu, trong đó Brazil và Nga ghi nhận mức tăng mạnh so với cùng kỳ năm trước trong năm 2026.

Dù vậy, tổng lượng dầu thô nhập khẩu của Trung Quốc trong 5 tháng đầu năm 2026 vẫn giảm khoảng 10% so với cùng kỳ 2025, cho thấy nước này vẫn gặp khó khăn trong việc thay thế nguồn cung từ Trung Đông.

Về nhiên liệu, tổng nhập khẩu xăng, naphtha, diesel và nhiên liệu bay của Trung Quốc giảm khoảng 11% trong giai đoạn từ tháng 1 đến tháng 5 so với cùng kỳ năm 2025, xuống còn khoảng 51 triệu thùng.

Trung Đông từng chiếm khoảng 41% lượng nhập khẩu nhiên liệu của Trung Quốc trong năm 2025, nhưng tỷ trọng này đã giảm về gần 0 trong tháng 5 khi chiến sự làm gián đoạn hoàn toàn dòng chảy từ khu vực.

Các nhà cung cấp Trung Đông chiếm khoảng 41% tổng nhập khẩu sản phẩm tinh chế của Trung Quốc trong năm 2025, nhưng đến tháng 5 chỉ còn dưới 1%.

Từ tháng 1 đến tháng 5, nhập khẩu nhiên liệu từ Trung Đông giảm 20% xuống còn khoảng 19,2 triệu thùng, trong khi nhập khẩu từ các khu vực khác chỉ giảm khoảng 4% xuống 31,6 triệu thùng.

Khu vực duy nhất ghi nhận tăng trưởng mạnh là Bắc Phi, với Algeria và Ai Cập đều tăng mạnh xuất khẩu nhiên liệu sang Trung Quốc trong năm 2026.

LNG & LPG

Trong năm 2025, Trung Quốc nhập khoảng 40% LNG và LPG từ Trung Đông, nên việc gián đoạn vận chuyển cũng ảnh hưởng đáng kể đến thị trường khí đốt của nước này.

Từ tháng 1 đến tháng 5, tổng nhập khẩu LNG và LPG từ Trung Đông giảm 43%, xuống dưới 9 triệu tấn, so với hơn 15 triệu tấn cùng kỳ năm trước.

Nguồn cung khí từ các khu vực khác cũng giảm trong năm nay, nhưng chỉ khoảng 12%, cho thấy mức sụt giảm từ Trung Đông nghiêm trọng hơn nhiều.

Đối với LNG, xuất khẩu từ Trung Đông sang Trung Quốc trong 5 tháng đầu năm ước đạt khoảng 6 triệu tấn, giảm khoảng 2,5 triệu tấn (tương đương 30%) so với cùng kỳ 2025.

Trong năm 2025, Trung Quốc nhập khoảng 33% LNG từ Trung Đông, nhưng tỷ trọng này đã giảm mạnh do chiến sự làm gián đoạn dòng chảy.

Các khu vực xuất khẩu LNG lớn khác, bao gồm Australasia, cũng ghi nhận sụt giảm xuất khẩu sang Trung Quốc, chủ yếu do nhu cầu yếu từ các ngành công nghiệp chính của Trung Quốc trong năm 2026.

Dù vậy, tổng nhập khẩu LNG của Trung Quốc chỉ giảm khoảng 15% trong năm nay, cho thấy mức giảm từ Trung Đông cao gấp đôi mức giảm chung.

Nhập khẩu LPG của Trung Quốc - chủ yếu dùng trong hóa dầu và khu vực nông thôn - giảm khoảng 25% trong năm 2026 so với cùng kỳ năm trước.

Tuy nhiên, nguồn cung từ Trung Đông chỉ giảm 16%, khiến LPG trở thành một trong số ít lĩnh vực năng lượng chưa bị ảnh hưởng quá nghiêm trọng bởi xung đột.

Dẫu vậy, nhu cầu LPG vẫn yếu do ngành hóa chất trong nước suy giảm, trong khi nhu cầu sưởi ấm hộ gia đình đã đạt đỉnh vào mùa đông đầu năm.

Nếu tình trạng gián đoạn nguồn cung từ Trung Đông kéo dài thêm vài tháng, nhập khẩu LPG của Trung Quốc có thể chịu tác động mạnh hơn, đặc biệt khi bước vào giai đoạn tích trữ cho mùa đông tới.

.jpg "Hà Nội “điểm mặt” 341 dự án vốn ngoài ngân sách chậm triển khai")

.jpg "Giám đốc FTSE Russel: Việt Nam tạo ra một tiêu chuẩn mới ở mức cao hơn cho các thị trường định hướng nâng hạng")

.png "Hai cổ phiếu nhà tỷ phú bị tự doanh CTCK bán ròng mạnh trong phiên 15/4")