Việc nhập khẩu 121 triệu tấn LNG vào năm 2022, tăng 60% so với năm 2021 đã giúp châu Âu thay thế dòng chảy năng lượng bị hạn chế từ Nga để vượt qua mùa đông đầu tiên của cuộc xung đột Ukraine,

Nhưng điều đó phải trả bằng một cái giá: Châu Âu mua phần lớn trên thị trường giao ngay, nơi giá cao hơn nhiều so với giá được đàm phán theo các thỏa thuận dài hạn được những người mua dày dạn kinh nghiệm như Trung Quốc ưa chuộng. Theo Cơ quan Năng lượng Quốc tế, chi phí nhập khẩu LNG của lục địa già đã tăng hơn gấp ba lần vào năm 2022 lên khoảng 190 tỷ USD.

Các nhà phân tích ước tính rằng châu Âu chiếm hơn 1/3 giao dịch trên thị trường LNG giao ngay toàn cầu vào năm 2022, tăng mạnh so với mức khoảng 13% của năm 2021. Tỷ lệ này có thể lên tới hơn 50% trong năm nay nếu không có hợp đồng dài hạn nào được ký kết.

Nhưng các mục tiêu khí hậu của châu Âu - EU đặt mục tiêu cắt giảm ròng lượng khí thải ít nhất 55% vào năm 2030 và đạt mức ròng 0% vào năm 2050 - có nghĩa là những nước nhập khẩu LNG trong khu vực phải chật vật để mua được LNG với giá rẻ trong khung thời gian cần thiết.

Morten Frisch, đối tác cấp cao của Morten Frisch Consulting, cho biết lý tưởng nhất là châu Âu cần khoảng 70-75% nguồn cung LNG của mình theo các thỏa thuận mua bán dài hạn (SPA) vững chắc.

"Nhưng vì hành lang xanh ở châu Âu đã thuyết phục các chính trị gia rằng hydro có thể thay thế khí đốt tự nhiên trong cung cấp năng lượng ở mức độ lớn vào năm 2030, châu Âu đã trở nên quá phụ thuộc vào việc mua LNG tại chỗ và ngắn hạn," ông Frisch nói thêm.

Đến lúc này, trong nội bộ châu Âu đã có nhiều người tự hỏi: “Liệu có đạt mức khí thải ròng 0% vào năm 2040 hay không?” Điều đó khiến họ khó đạt được những cam kết giao dịch trung và dài hạn.

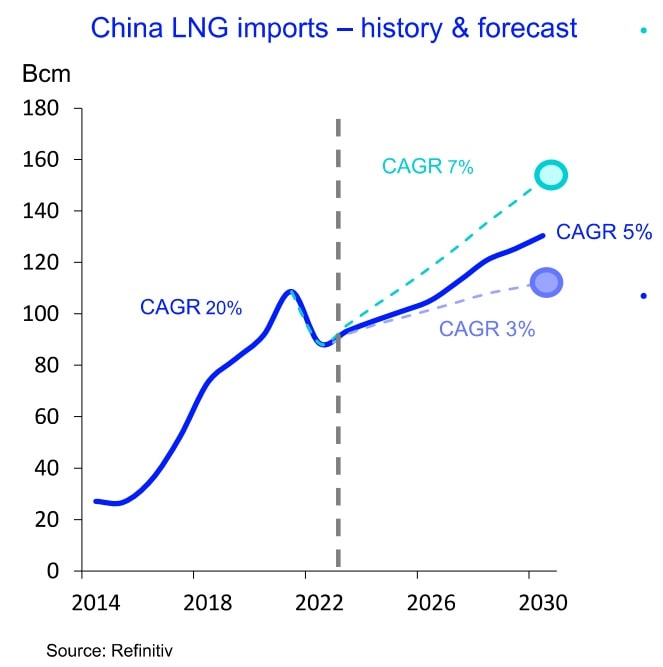

Trong khi đó, châu Á tiếp tục dẫn đầu trong cuộc đua giành nguồn cung LNG hạn chế trên toàn cầu trong năm nay trước khi các dòng khí đốt mới được đưa vào thị trường vào năm 2025 và xa hơn nữa.

"Ưu tiên của họ (châu Á) đối với an ninh về nguồn cung đã cho phép họ tiếp tục hỗ trợ các dự án mới, trong khi những người mua châu Âu lo ngại về việc cam kết cung cấp tốt vào thời điểm bắt đầu tiến tới các mục tiêu phát thải ròng bằng 0", Felix Booth, người phụ trách mảng LNG của công ty tình báo năng lượng Vortexa cho biết.

Mặc dù khí đốt là nhiên liệu hóa thạch nhưng lại tạo ra ít khí thải carbon dioxide hơn so với than đá, vì vậy một số quốc gia EU coi đây là giải pháp thay thế tạm thời cho các nhiên liệu bẩn hơn.

Giám đốc điều hành về năng lượng, khí hậu và tính bền vững của Tập đoàn Eurasia, Raad Alkadiri cho biết châu Âu sẽ không thể có đủ LNG để thay thế cho khí đốt của Nga chừng nào EU còn coi đây là nhiên liệu chuyển tiếp, vì các nhà sản xuất muốn có một thị trường được đảm bảo ở châu Âu trong thời gian dài - vài thập kỷ tới.

Giá LNG giao ngay đã giảm hơn 82% kể từ khi đạt mức kỷ lục 70,5 USD/mmBtu trong năm 2022 sau khi Nga thực hiện chiến dịch đặc biệt ở Ukraine.

Nhưng khí đốt dự kiến sẽ tăng giá trở lại khi mùa hè nóng bức có thể làm giảm mực nước thủy điện, mùa đông lạnh giá năm 2023-2024 và nhu cầu LNG của Trung Quốc phục hồi, tất cả đều được coi là một trong những yếu tố rủi ro đối với giá cả.

Victor Tenev, chuyên gia tư vấn kinh doanh LNG của ROITI Ltd cho biết: “Các công ty EU cần phải hành động trước bằng cách ký kết một loạt các hợp đồng khí đốt dài hạn, quy mô lớn dựa trên mô hình của Trung Quốc, để tự bảo vệ mình trước mọi thăng trầm của thị trường LNG toàn cầu đầy biến động”. "Việc không phòng ngừa được vị thế bán tự nhiên không thể tránh khỏi của họ sẽ khiến EU một lần nữa phải đối mặt với thị trường giao ngay đắt đỏ."

Thương lượng giao dịch LNG của châu Âu bị mắc kẹt

Các nhà sản xuất và kinh doanh LNG lớn, bao gồm QatarEnergy, Shell, Chevron và ConocoPhillips, trong những tháng gần đây đều đã tổ chức các cuộc đàm phán tại các thủ đô châu Âu về việc đảm bảo các giao dịch LNG.

Các cuộc đàm phán của QatarEnergy với chính phủ Đức và các công ty năng lượng hàng đầu như RWE đã gặp bế tắc do những bất đồng về thời hạn thỏa thuận, các nguồn tin của công ty và của ngành cho biết.

Trong khi Qatar thường tìm cách ký các hợp đồng có thời hạn ít nhất 25 năm, thì Đức lại tìm kiếm thời hạn từ 10 đến 15 năm do cam kết cắt giảm khí thải nhà kính, các nguồn tin cho biết.

“Nếu bạn lấy khí đốt với điểm giao hàng là Đức, bạn không thể vượt quá năm 2043, vì khí đốt không được phép sử dụng ở Đức sau năm 2043,” một nguồn tin cấp cao trong ngành năng lượng của Đức cho biết.

Để giải quyết vấn đề, Qatar đã đề nghị với Đức ký các hợp đồng ngắn hạn trong 15 năm, theo đó sẽ định giá LNG ở mức cao hơn so với hợp đồng dài hạn, các nguồn tin cho biết.

Giám đốc tài chính của Shell, Sinead Goreman, cho biết: “Ngày nay, không ai muốn bị trói vào hợp đồng 20 năm và đó là ý tưởng tồi tệ nhất có thể xảy ra khi bạn đang cố gắng tìm hiểu xem điều gì sẽ xảy ra vào năm tới”.

Shell đang cung cấp các hợp đồng cung cấp với "các điều khoản linh hoạt" để cho phép thay đổi thời hạn và điểm đến của hợp đồng trong suốt thời hạn của hợp đồng cung cấp, chẳng hạn như mốc 3, 5 hoặc 10 năm.

"Đó là những gì bạn sẽ thấy ngày càng nhiều - những nhà nhập khẩu lớn đang sẵn sàng chấp nhận rủi ro đó bởi vì cuối cùng, các quốc gia và các công ty nhỏ hơn muốn có sự linh hoạt trong lúc chờ đợi xem năng lượng tái tạo phát triển nhanh như thế nào", bà Goreman nói.

Tham khảo: Refinitiv

.png "DOTRACO (DGT) bị phạt 185 triệu đồng do hàng loạt vi phạm về công bố thông tin")

.jpg "Giám đốc người Trung Quốc bị quay lén đếm tiền giữa văn phòng: Dự án 4 tỷ USD lớn nhất Nam Mỹ 'dậy sóng'")

.png "Thống đốc Fed: Sẵn sàng tăng lãi suất, cảnh báo Mỹ “không còn nhiều thời gian”")