Niêm yết lên sàn HoSE muộn nhất vào năm 2026

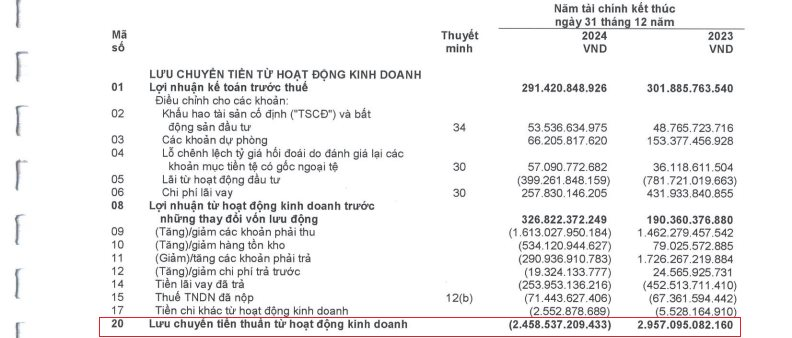

Theo đó, tại Đại hội đồng cổ đông thường niên 2025 vừa được diễn ra, Tổng Công ty Xây dựng Số 1 - CTCP (UPCoM: CC1) đã trình bày định hướng chiến lược giai đoạn 2025–2027, đồng thời đưa ra các giải pháp cụ thể nhằm quản trị rủi ro và khắc phục tình trạng dòng tiền kinh doanh âm trong năm 2024.

Theo kế hoạch, CC1 đặt mục tiêu doanh thu thuần năm 2025 đạt 12.889 tỷ đồng và lợi nhuận trước thuế 371 tỷ đồng, tăng gần 27% và hơn 27% so với thực hiện năm 2024.

Do không thể triển khai kế hoạch tăng vốn điều lệ năm 2024, ĐHĐCĐ 2025 đã thông qua phương án phát hành hơn 39 triệu cổ phiếu để chia cổ tức với tỷ lệ 11%.

Chủ tịch HĐQT Phan Hữu Duy Quốc cho biết việc chia cổ tức bằng cổ phiếu thay vì tiền mặt là để giữ lại nguồn lực cho sản xuất kinh doanh trong bối cảnh công ty cần vốn cho các dự án lớn. HĐQT định hướng vẫn duy trì việc trả cổ tức hàng năm, tuy nhiên tỷ lệ cụ thể sẽ phụ thuộc vào kết quả kinh doanh và nhu cầu vốn từng năm.

Dự kiến sau giai đoạn đầu tư mạnh 2023–2025, từ năm 2026 trở đi, CC1 sẽ hướng đến việc chi trả cổ tức bằng tiền mặt một cách ổn định và bền vững hơn.

Song song, Công ty cũng sẽ bán toàn bộ 337.800 cổ phiếu quỹ trong năm 2025 với giá không thấp hơn 14.200 đồng/cp nhằm bổ sung nguồn vốn.

Đặc biệt, một trong những bước đi chiến lược quan trọng của CC1 là việc công ty này chuẩn bị hồ sơ để chuyển niêm yết cổ phiếu từ sàn UPCoM sang HoSE. Công ty dự kiến nộp hồ sơ và đăng ký niêm yết lên sàn HoSE trong năm 2025.

Tổng Giám đốc Lê Bảo Anh khẳng định Công ty sẽ "kích hoạt ngay quy trình niêm yết lên HoSE trong năm 2025 và cố gắng hoàn thành nếu sớm thì trong năm nay, còn nếu trễ thì phải kết thúc trong năm 2026".

Giải pháp xử lý dòng tiền kinh doanh âm

Phó Tổng Giám đốc Phạm Lê Hào lý giải, nguyên nhân dòng tiền kinh doanh năm 2024 âm là do Công ty chủ động ứng trước để mua vật tư xây lắp nhằm đảm bảo tiến độ các công trình trọng điểm. Điều này giúp CC1 thi công nhanh, đơn cử như nhà ga T3 đã hoàn thành sớm hơn kế hoạch 2 tháng.

Ngoài ra, chi phí cho vật liệu xây dựng tăng trong bối cảnh nguồn cung khan hiếm, trong khi giá một số vật liệu vẫn đang chờ cơ quan Nhà nước phê duyệt, khiến khoản phải thu và hàng tồn kho tăng mạnh.

Tuy nhiên, phần hàng tồn kho này dự kiến sẽ được nghiệm thu và chuyển thành doanh thu trong năm 2025. Đồng thời, các khoản phải thu dài hạn chủ yếu đến từ hợp đồng hợp tác với đối tác chiến lược và dự án tiềm năng, hứa hẹn mang lại hiệu quả trong tương lai.

Để cải thiện dòng tiền, CC1 đang đẩy nhanh tiến độ nghiệm thu, không để dồn hồ sơ vào cuối dự án, đồng thời quản lý chặt chẽ việc ứng trước và kiểm soát hàng tồn kho. Với khối lượng công việc chuyển tiếp lớn hơn 10.000 tỷ đồng, Công ty tin rằng áp lực dòng tiền sẽ được giải tỏa từ năm 2025.

Ông Hào khẳng định tình trạng âm dòng tiền trong năm 2024 chỉ mang tính chất thời điểm và là hệ quả của chiến lược đầu tư vào chất lượng và tiến độ thi công, nhằm tạo nền tảng vững chắc cho giai đoạn tăng trưởng tiếp theo.

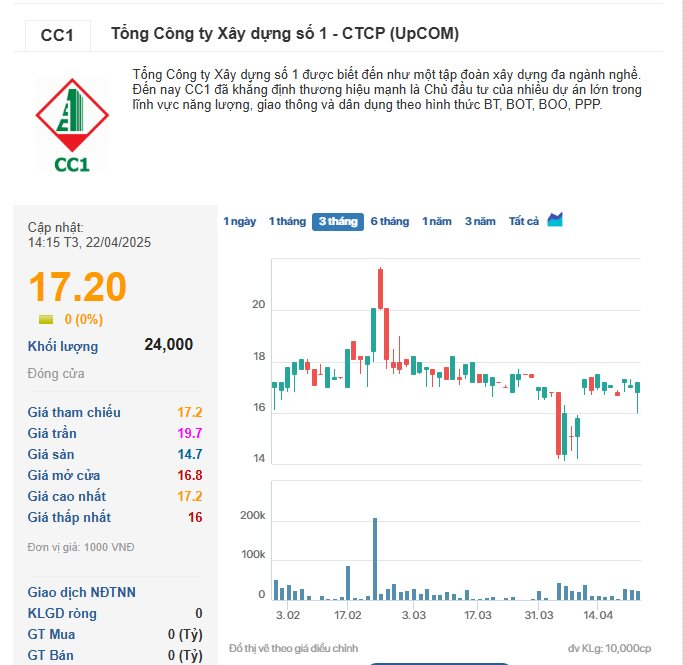

Trên thị trường chứng khoán, kết phiên 22/04, giá cổ phiếu CC1 ở mức 17.200 đồng/cổ phiếu, đứng giá so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt 24 nghìn đơn vị.