BHS R&D cho biết năm 2024 là năm có nhiều diễn biến đáng chú ý của thị trường bất động sản khi 3 Luật mới quan trọng chính thức có hiệu lực. Theo đó, nguồn cung và cầu đều có sự tăng trưởng ở hầu hết các phân khúc. Tuy nhiên, có sự đối lập ở 3 miền, trong khi miền Bắc chiếm đến 75% cả về nguồn cung và tỷ lệ hấp thụ thì toàn bộ miền Trung chỉ chiếm 8%, miền Nam 17%.

Niềm tin thị trường đã có sự chuyển biến tích cực song tâm lý khách hàng vẫn còn khá e dè, hạn chế đầu tư dàn trải, lựa chọn những sản phẩm an toàn, pháp lý chuẩn, chủ đầu tư uy tín.

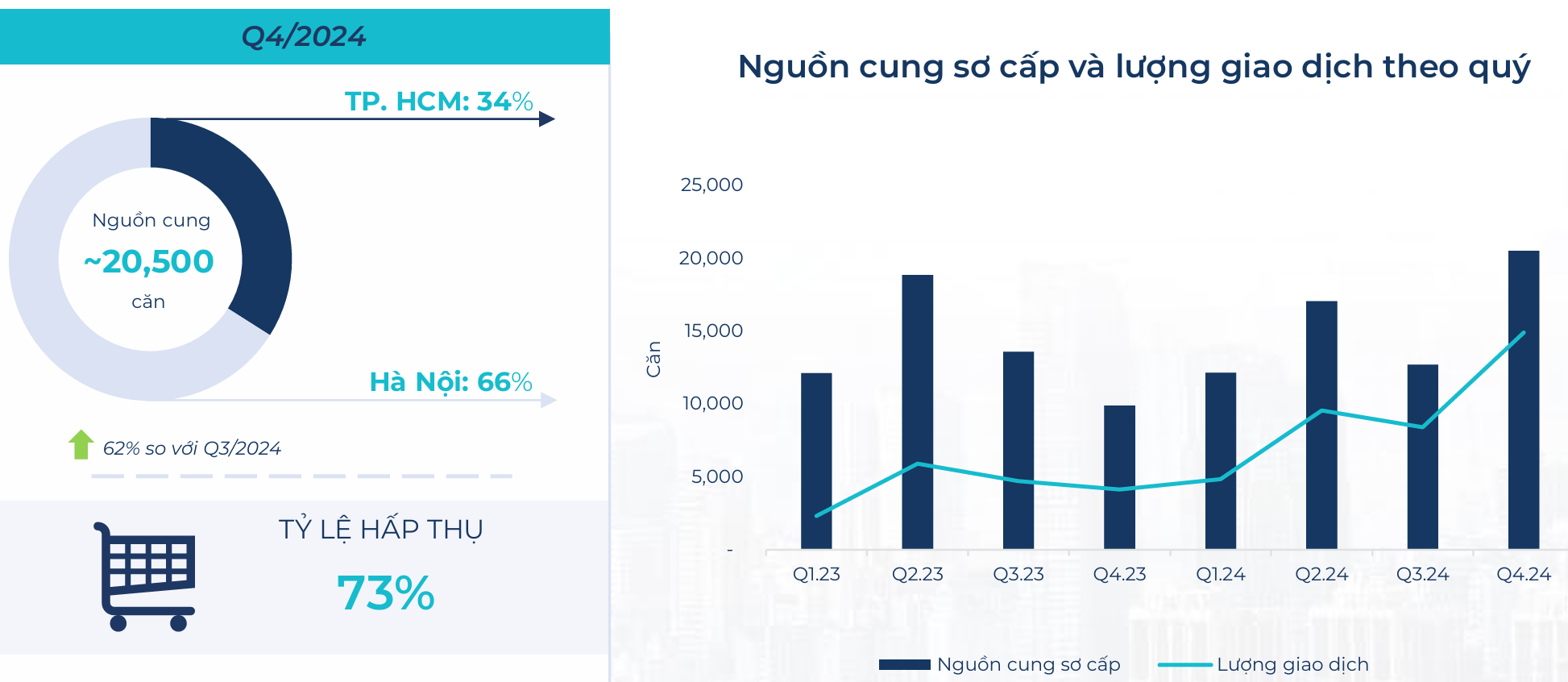

Phân khúc chung cư có sự bùng nổ mạnh mẽ ở phân khúc căn hộ hạng A và hạng Sang. Trong quý 4/2024 tổng nguồn cung sơ cấp nhà ở cao tầng đạt hơn 20.500 căn hộ, tăng gấp đôi so với cùng kỳ năm trước. Đặc biệt, nguồn cung nhà ở cao tầng ở Hà Nội tiếp tục chiếm ưu thế, cao gấp đôi so với TP.HCM. Lũy kế cả năm có khoảng 43.350 căn hộ được đưa ra thị trường, tăng 96% so với cùng kỳ năm trước.

Lũy kế cả năm 2024, thị trường Hà Nội có xu hướng tăng giá 13 – 25%, TP. HCM có xu hướng tăng nhẹ hơn 8 – 16%. Tỷ lệ hấp thụ chung cả năm 2024 đạt 87% tổng nguồn cung, trong đó thị trường Hà Nội chiếm ưu thế hơn với lượng giao dịch cao gấp 4 lần TP.HCM, đạt 30.300 căn. Nguyên nhân dẫn đến sự chênh lệch này được BHS R&D lý giải một phần bắt nguồn từ các vấn đề pháp lý khiến TP.HCM hầu như không phát sinh nhiều nguồn cung mới.

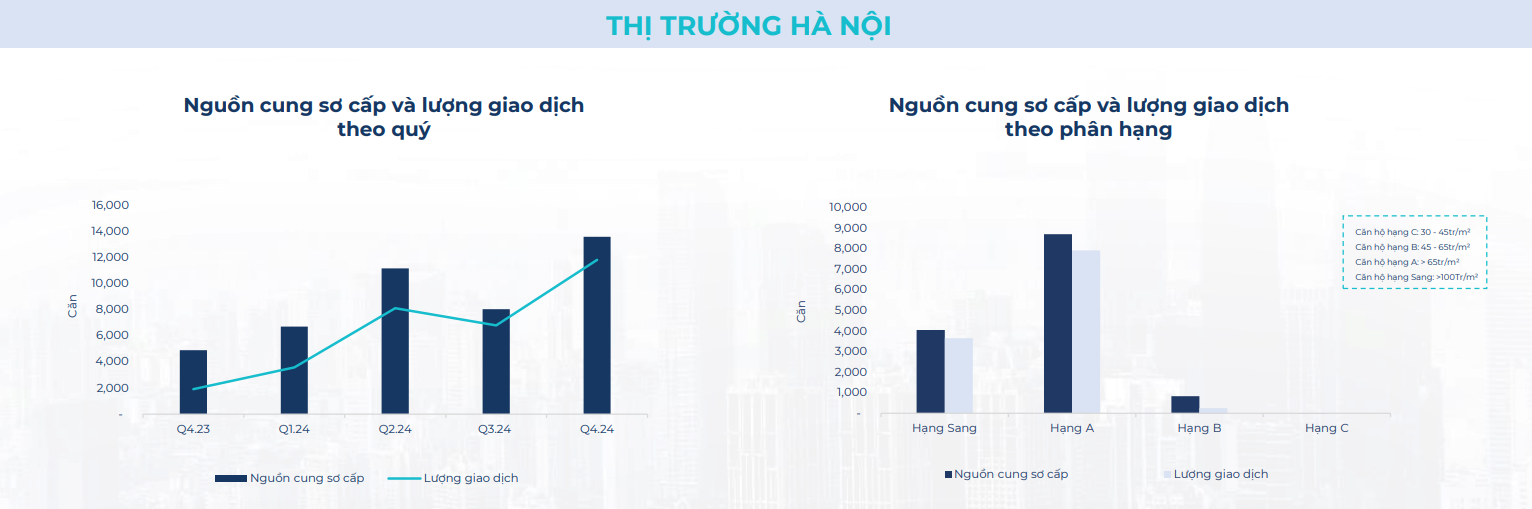

Trong quý 4/2024, phần lớn lượng giao dịch và nguồn cung mới tại thị trường Hà Nội và TP.HCM đều đến từ phân khúc căn hộ hạng A và hạng Sang

Trong quý 4/2024, phần lớn lượng giao dịch và nguồn cung mới tại thị trường Hà Nội và TP.HCM đều đến từ phân khúc căn hộ hạng A và hạng Sang

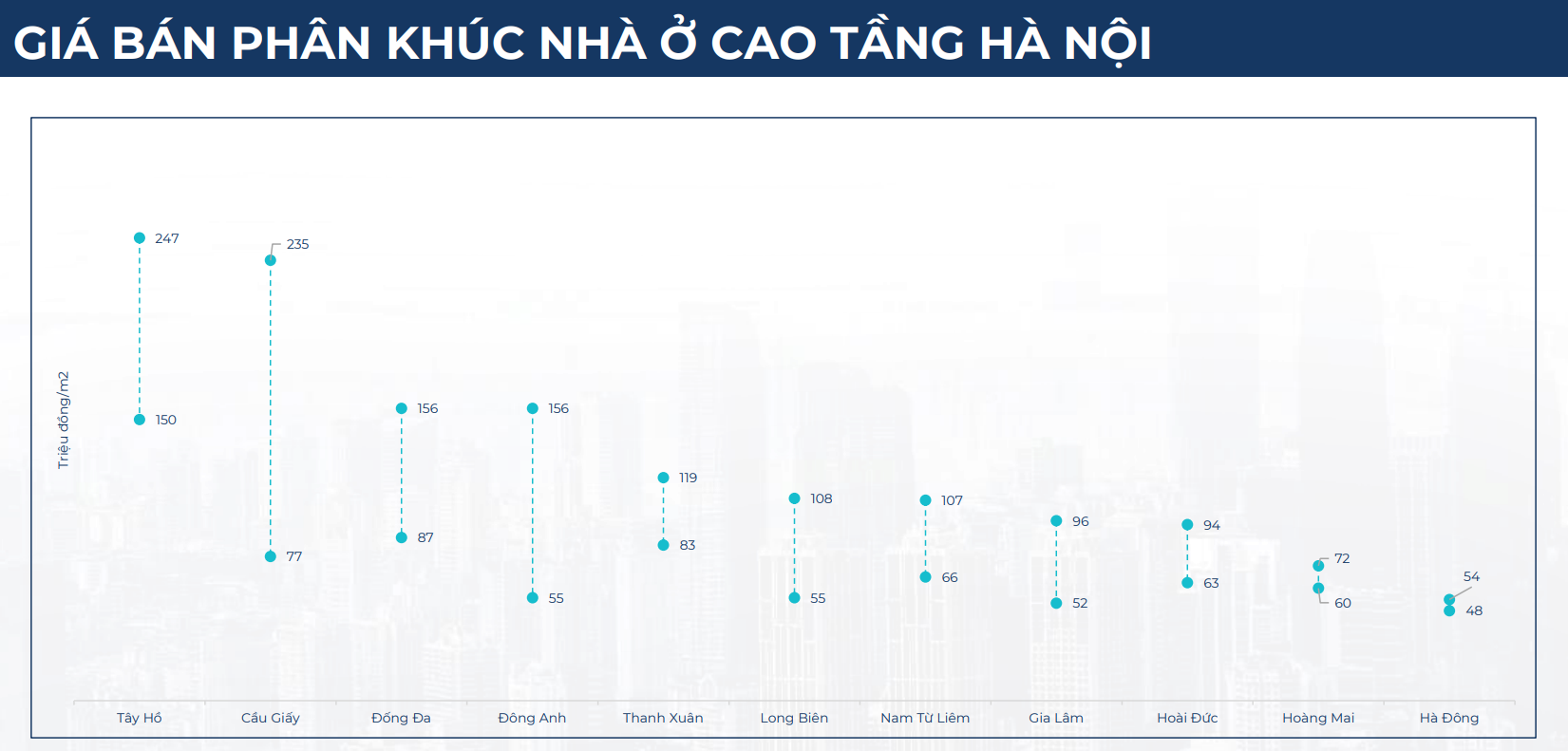

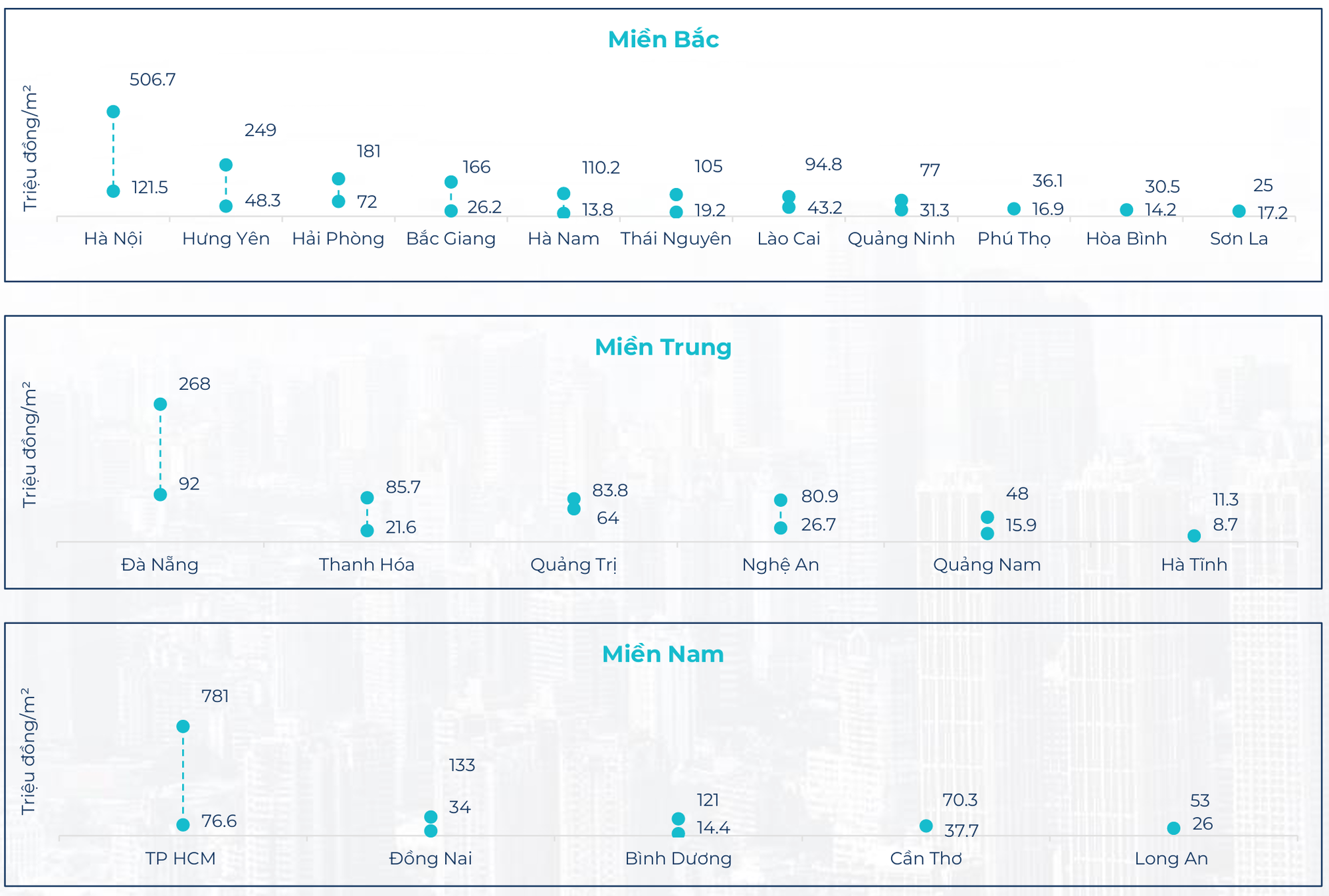

Giá căn hộ ở quận Tây Hồ, Cầu Giấy dẫn đầu thị trường với mức giá cao nhất 247 triệu đồng/m2.

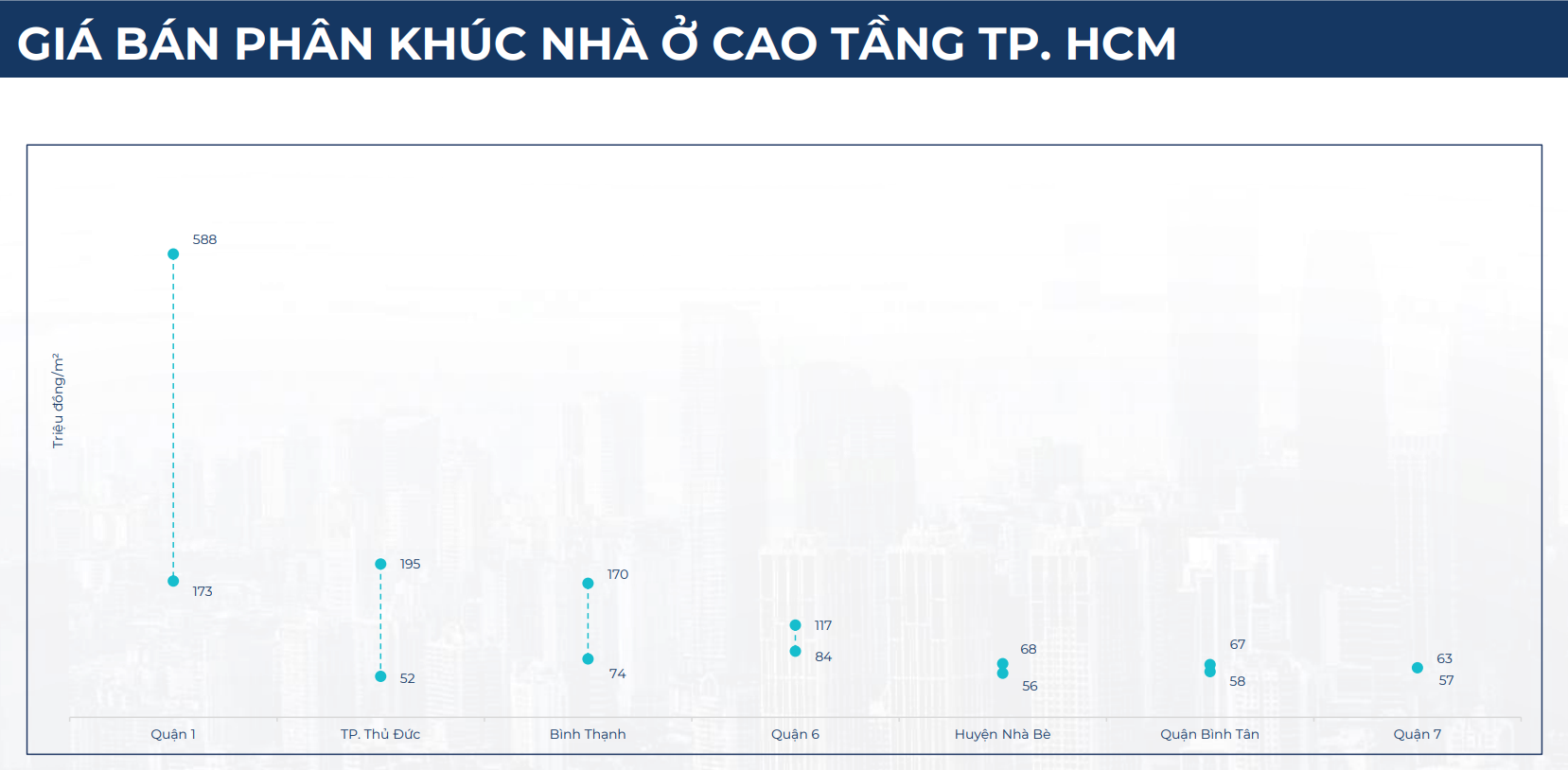

Mức giá căn hộ mới tại quận 1 TPHCM đã chạm ngưỡng 588 triệu đồng/m2.

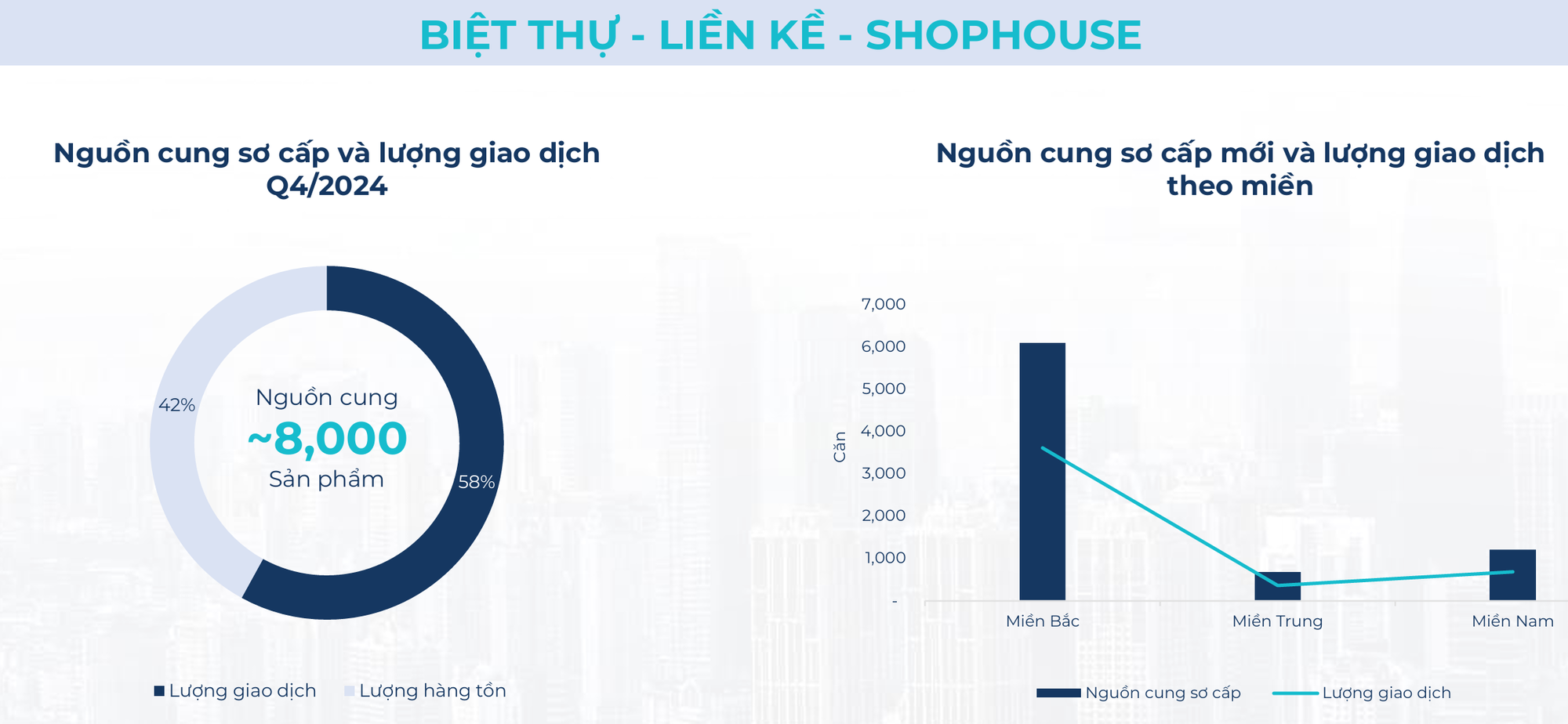

Báo cáo của BHS R&D chỉ rõ, trong năm 2024, phân khúc nhà ở thấp tầng tăng mạnh về nguồn cung và lượng giao dịch chủ yếu tại thị trường miền Bắc. Lũy kế cả năm có 22.100 căn được đưa ra thị trường, tăng gấp 2.8 lần so với cùng kỳ năm trước

Giá bán các sản phẩm Q4/2024 có xu hướng tăng từ 2 - 7% so với quý trước, tính chung cả năm giá bán tăng 10 – 20%. Tỷ lệ hấp thụ nhìn chung cả năm 2024 đạt 80% tổng nguồn cung.

Trong đó, sản phẩm liền kề, biệt thự, shophouse chiếm đến 89% lượng giao dịch và chiếm 86% nguồn cung thấp tầng nhà ở cả nước. Bên cạnh đó lượng hấp thụ sản phẩm đất nền ở mức 11%.

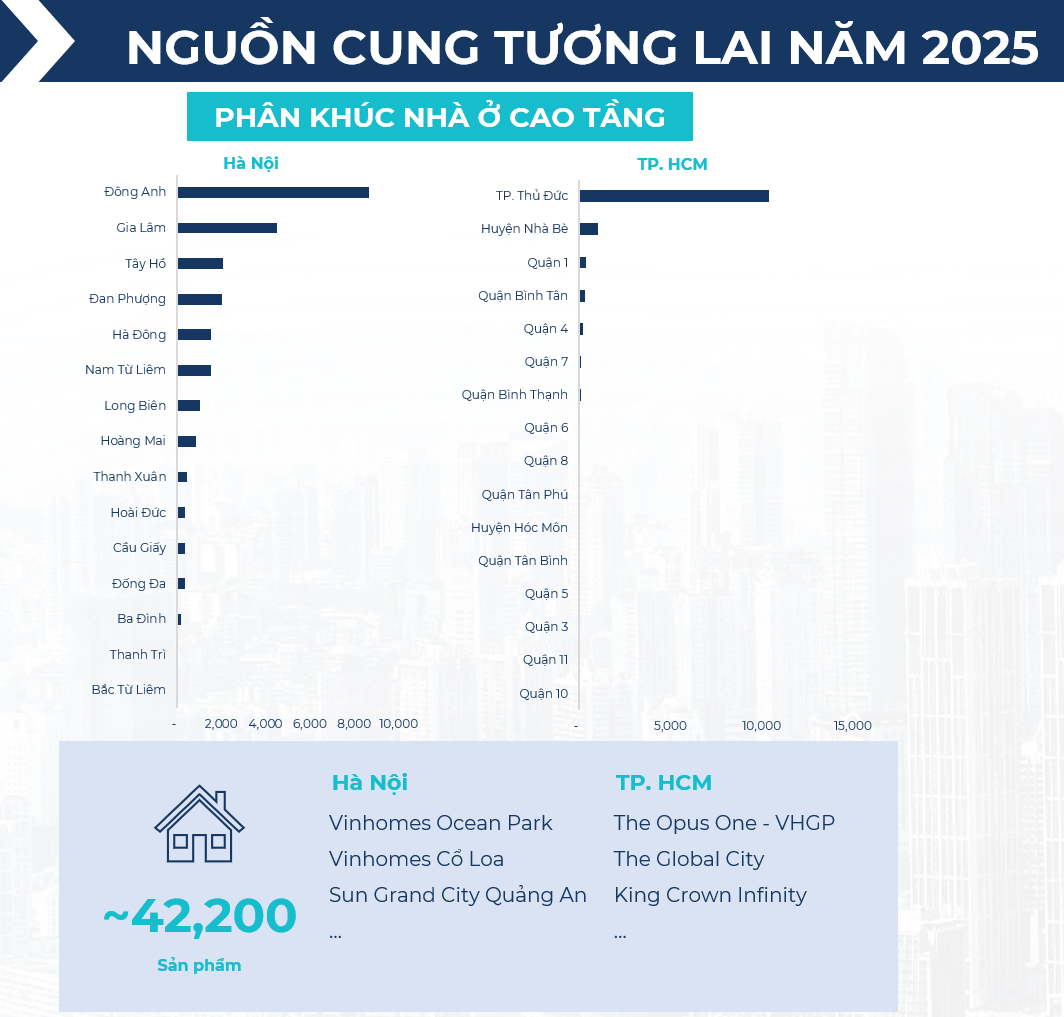

Thống kê của BHS R&D, dự kiến có khoảng gần 42.200 căn hộ sẽ ra mắt thị trường trong năm 2025, tập trung tại hai thị trường chính là Hà Nội và TP. HCM song có xu hướng lan dần sang các đô thị vệ tinh khi quỹ đất nội đô ngày càng hạn hẹp. Phân khúc căn hộ hạng A và hạng Sang tiếp tục dẫn đầu thị trường.

Giá bán sơ cấp sẽ tiếp tục tăng do nguồn cung sản phẩm phần lớn đến từ các giai đoạn mới của dự án cũ và chỉ tập trung ở một số khu vực và chủ đầu tư nhất định. Dự kiến mức độ tăng trưởng trung bình theo quý từ 3 – 7% ở cả 3 hạng, trong đó hạng A dự báo sẽ tăng mạnh nhất, giá bán phân khúc căn hộ hạng B sẽ dần biến mất trên thị trường.

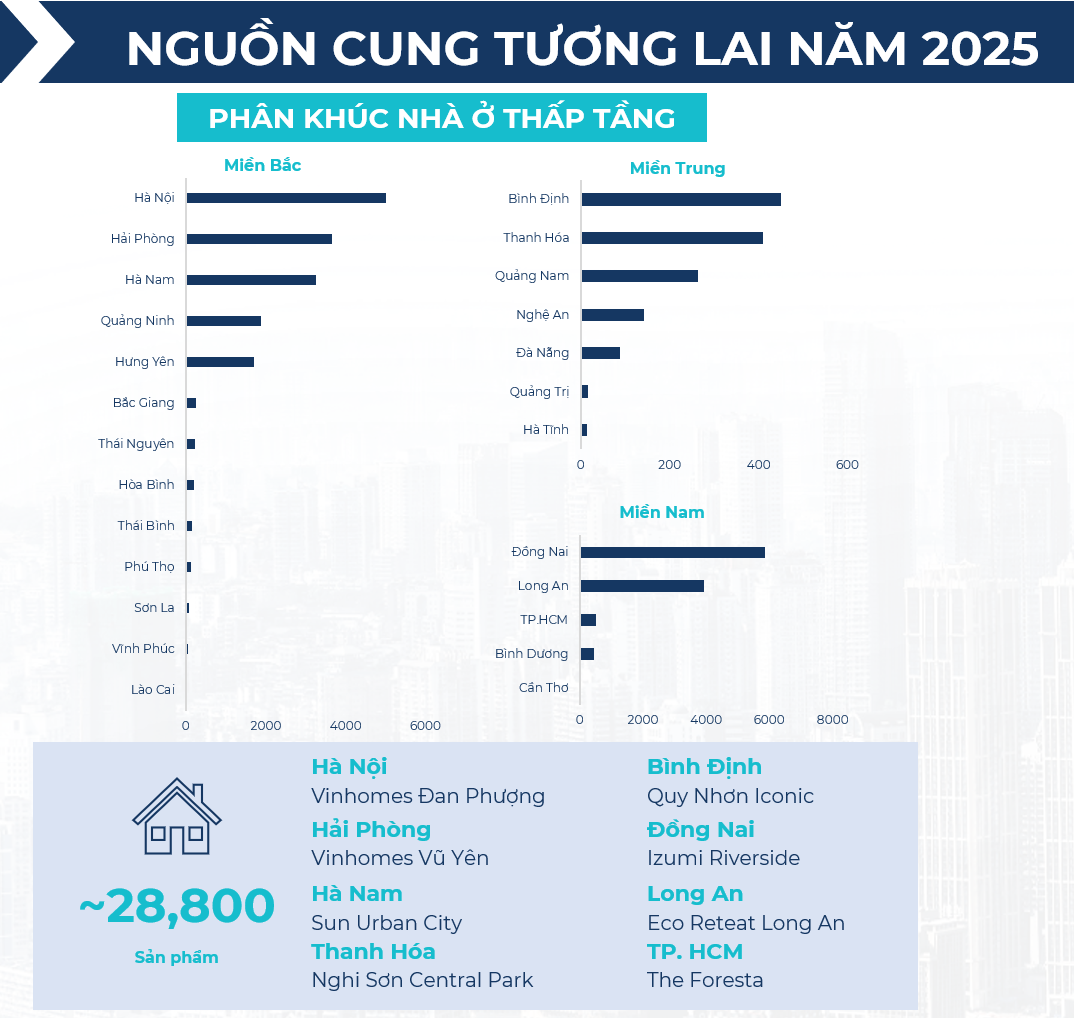

Nguồn cung nhà ở thấp tầng trong năm 2025 dự kiến sẽ tăng mạnh với khoảng 28.800 sản phẩm, chủ yếu ở Hà Nội, Hưng Yên, Hải Phòng, Hà Nam, Đồng Nai, Long An. Đất nền vẫn là dòng sản phẩm được ưa chuộng vì tổng giá nhỏ hơn sản phẩm xây sẵn và dễ dàng thanh khoản. Giá bán sơ cấp sẽ tiếp tục có xu hướng tăng nhẹ, dự kiến mức độ tăng trưởng trung bình theo quý từ 2 – 5%.

Có thể coi 2023 - 2024 là thời điểm sàng lọc các dự án đất nền, những nơi lợi dụng tin tức đầu tư để tự phân lô – tự thổi sóng sẽ khiến các nhà đầu tư dè chừng. Ngược lại, đất nền mang giá trị thực, nằm tại trung tâm các địa phương, có pháp lý vững vàng, đã hoàn thiện hạ tầng và có tổng giá trị dưới 3 tỷ mới là sản phẩm được khách hàng (chủ yếu tại địa phương) tiêu thụ với mục đích tích lũy tài sản.

Trong

năm 2025, dự kiến thị trường sẽ ra mắt 6.953 căn hộ nghỉ dưỡng tập

trung ở thị trường Quảng Ninh, Hải Phòng (miền Bắc) – tâm điểm là các

đại dự án của Sun Group và Bà Rịa – Vũng Tàu (miền Nam). Niềm tin của

nhà đầu tư đối với condotel bị ảnh hưởng vì các vấn đề liên quan đến

pháp lý, vận hành dự án,… nên trong ngắn hạn, sự phục hồi nhu cầu phân

khúc này sẽ còn hạn chế.

Về thanh khoản, vấn đề pháp lý, đặc biệt là thời hạn sử dụng vẫn là điểm cản trở khả năng thanh khoản các dự án condotel. Giao dịch sẽ vẫn có ở các dự án có vị trí thực sự tốt, nằm tại các địa điểm du lịch nổi bật và có giá bán dễ tiếp cận. Giá bán căn hộ nghỉ dưỡng dự kiến sẽ tăng nhẹ từ 1-3% hoặc không tăng vì phân khúc này vẫn đang hồi phục dần.

Bắc Ninh, Bắc Giang "top" những thành phố thu hút công nghiệp, FDI lớn hàng đầu của cả nước. Tỉnh Bắc Ninh được dự báo sẽ đón đợt sóng bứt phá trước thông tin lên thành phố trực thuộc trung ương vào năm 2030. Ba đại dự án do Vin Group, Sun Group đề xuất với tổng mức đầu tư lên đến gần 73.000 tỷ đồng dự kiến sẽ ra mắt thị trường trong thời gian sớm nhất.

Thái Bình, năm 2024 đánh dấu lần thứ hai liên tiếp địa phương này thu hút hơn 1 tỷ USD vốn FDI, khẳng định sức hấp dẫn ngày càng lớn của tỉnh đối với các nhà đầu tư. Dự án tiêu biểu là Khu đô thị mới Kiến Giang, dự án đã nhận giấy chứng nhận đăng ký đầu tư, cùng với Tổ hợp nghỉ dưỡng khoáng nóng cao cấp Lynn Times đã khởi công trong năm 2024.

Quảng Ninh và Hải Phòng là trung tâm phát triển của vùng và động lực quan trọng cho phát triển kinh tế - xã hội của cả nước nhờ sở hữu kết cấu hạ tầng giao thông đa dạng, hoàn thiện cùng tỉ lệ công nghiệp hóa cao. Các dự án nổi bật bao gồm Sun Group Quảng Ninh dự kiến ra hàng vào tháng 6/2025. Dự án Sun Group Cát Bà (Hải Phòng) quy mô 49ha, dự kiến ra hàng tháng 2/2025.

Đà Nẵng trọng tâm kinh tế khu vực Nam Trung Bộ, liên tiếp đón quy hoạch trọng điểm: trung tâm tài chính khu vực, khu thương mại tự do đầu tiên tại Việt Nam, cảng nước sâu Liên Chiểu,… Thị trường bất động sản tại đây sôi động hơn từng ngày, đón thêm nhiều dự án an cư tại thành phố đáng sống như MIA Center Point, Sun Symphony Residence, Sun Ponte Residence …

Huế chính thức trở thành một trong sáu thành phố trực thuộc Trung ương vào năm 2025. Thành phố đang lên kế hoạch triển khai các công trình đột phá nhằm thay đổi diện mạo đô thị, tạo sức hút mới mẻ. Trong quý 2/2025, dự án khu đô thị sinh thái Thanh Toàn dự kiến khởi công với quy mô hơn 56.6ha, hứa hẹn cung cấp 1.000 căn nhà ở thấp tầng.

Khánh Hòa, Bà Rịa Vũng Tàu tiếp tục tập trung bất động nghỉ dưỡng. Nổi bật tại Khánh Hòa là dự án Caraworld Cam Ranh 800ha dự kiến mở bán đầu năm 2025, dự án Vinhomes Cam Lâm 1.250 ha đang hoàn tất thủ tục, sẽ sớm ra mắt. Bà Rịa Vũng Tàu có khu đô thị 3/2 quy mô 90ha của Sungroup hiện đã được chấp thuận chủ trương đầu tư, dự kiến triển khai quý 1/2025.

Bình Dương, Long An, Đồng Nai chuỗi đô thị vệ tinh trọng điểm của TP.HCM, từng bước trở thành thị trường thay thế lý tưởng khi nguồn cung nhà ở cao tầng và thấp tầng TP.HCM ngày càng hạn hẹp. Bình Dương sắp có thêm dự án KĐT Đông An Tây quy mô 289 ha. Long An có 3 dự án quy mô Ecopark Retreat Long An 200 ha, Vinhomes Cần Giuộc (KĐT mới Phước Vĩnh Tây) quy mô 1.090 ha, Vinhomes Đức Hòa (KĐT mới Tân Mỹ). Đồng Nai có khu đô thị Hiệp Hòa – Liên danh Sun Group quy mô 290 ha, Khu đô thị du lịch Đại Phước River.

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")

, thuế TNCN đối với nhà đầu tư chứng khoán có 2 thay đổi rất quan trọng")

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")