Nhìn lại điểm xuất phát vào năm 2015, bức tranh thị phần phân hóa cực kỳ rõ nét với quyền lực tuyệt đối nằm trong tay nhóm Big 4 bao gồm Agribank, Vietcombank, BIDV và VietinBank, trong khi các ngân hàng thương mại cổ phần tư nhân vẫn chỉ chiếm những lát cắt khá khiêm tốn.

Trong suốt nhiều thập kỷ, Agribank vốn luôn được xem là "vị vua" trong mảng huy động tiền gửi nhờ sở hữu mạng lưới chi nhánh và phòng giao dịch khổng lồ phủ sóng đến từng huyện xã. Vào năm 2015, số dư tiền gửi của Agribank đạt hơn 763 nghìn tỷ đồng, bỏ xa người đứng thứ hai là BIDV với 564 nghìn tỷ đồng. Khoảng cách an toàn này tưởng chừng như không thể san lấp, giúp Agribank duy trì thế độc tôn.

Tuy nhiên, sự bùng nổ của ngân hàng số và xu hướng đô thị hóa đã làm thay đổi hoàn toàn luật chơi. Bước ngoặt lịch sử đã chính thức diễn ra vào năm 2024 khi BIDV đã ghi nhận mức huy động lên tới hơn 1,95 triệu tỷ đồng, chính thức vượt qua Agribank khi ngân hàng này chỉ đạt mức 1,91 triệu tỷ đồng. Bước sang năm 2025, khoảng cách này tiếp tục được nới rộng khi BIDV củng cố vững chắc vị trí dẫn đầu với quy mô tiền gửi vượt ngưỡng 2,22 triệu tỷ đồng. Hiện nay, BIDV cũng là ngân hàng lớn nhất Việt Nam về tổng tài sản.

Trong khi nhóm Big 4 có sự hoán ngôi mang tính lịch sử, thì ở khối các ngân hàng thương mại cổ phần tư nhân, một cuộc đua khác cũng kịch tính không kém đã diễn ra.

Trở lại năm 2015, Sacombank là có quy mô huy động tiền gửi đạt xấp xỉ 261 nghìn tỷ đồng, hoàn toàn áp đảo những cái tên xếp sau như ACB hay Techcombank.

Mặc dù Sacombank vẫn duy trì được đà tăng trưởng đều đặn qua từng năm, nhưng tốc độ vẫn chậm hơn so với các đối thủ. Sự thống trị của Sacombank ở khối tư nhân đã khép lại vào năm 2025 khi VPBank đạt mức huy động tiền gửi khách hàng hơn 628 nghìn tỷ đồng, cao nhất trong các ngân hàng tư nhân. Đồng thời Techcombank cũng bám đuổi sát nút với mức 618 nghìn tỷ đồng.

Trong một chiếc bánh huy động vốn liên tục phình to qua 10 năm, việc một ngân hàng vẫn tăng trưởng số dư tiền gửi không đồng nghĩa với việc họ đang chiến thắng. Nếu tốc độ tăng trưởng của họ chậm hơn trung bình nhóm, họ thực chất đang đánh mất đi vị thế.

Dù quy mô huy động vốn của Agribank đã tăng gần gấp ba lần trong một thập kỷ, nhưng ngân hàng này đã đánh rơi tới 4,07 điểm phần trăm thị phần trong rổ khảo sát.

Những ngân hàng khác như Sacombank, Eximbank, Vietcombank,....cũng sụt giảm thị phần tiền gửi trong 28 ngân hàng được thống kê.

Ở chiều ngược lại, nhiều ngân hàng năng động ghi nhận tăng trưởng tiền gửi khách hàng trên 7 lần trong hơn 10 năm qua, như HDBank, và TPBank. Qua đó, thị phần của họ được gia tăng nhanh chóng.

Đến cuối năm 2025, HDBank đã nắm giữ thị phần 3,4%, tăng 1,94 điểm % so với năm 2015.

MB cũng gây ấn tượng khi tăng gấp 5 lần quy mô tiền gửi khách hàng, giữ vững vị thế Top 5 ngân hàng nhiều tiền gửi nhất Việt Nam. Thị phần của nhà băng này cũng tăng thêm 1,76 điểm % lên 4,4%.

BIDV là ông lớn quốc doanh duy nhất nằm trong Top mở rộng thị phần với mức cộng thêm 1,19 điểm phần trăm.

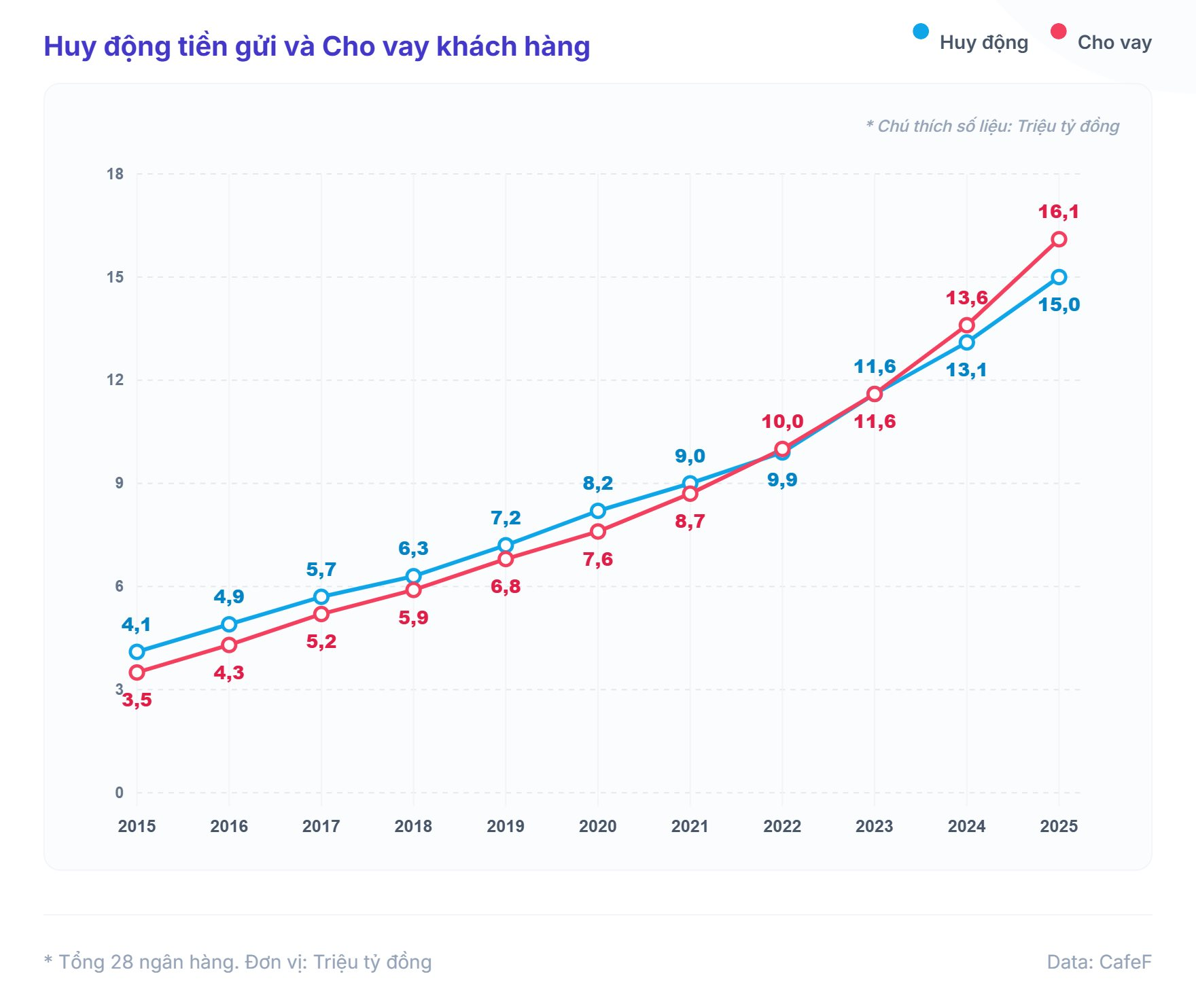

Tại hầu hết ngân hàng, tốc độ tăng trưởng cho vay khách hàng đều vượt xa tốc độ huy động tiền gửi trong những năm qua.

Đến cuối năm 2025, tổng dư nợ cho vay khách hàng của 28 ngân hàng là hơn 16,1 triệu tỷ đồng. Tiền gửi khách hàng chỉ đạt 15 triệu tỷ.

Theo đó, các ngân hàng thương mại ngày càng có xu hướng tìm kiếm thêm các nguồn vốn khác để bù đắp thanh khoản. Trong đó có việc tăng cường vay mượn trên thị trường liên ngân hàng, tìm kiếm các nguồn vốn vay hợp vốn từ các định chế tài chính quốc tế, hoặc phát hành trái phiếu và chứng chỉ tiền gửi.

Áp lực huy động tiền gửi từ cuối năm 2025, đầu năm 2026 cũng đã thúc đẩy các ngân hàng tăng mạnh lãi suất tiền gửi. Hiện nay, lãi suất 7,5 - 8%/năm đã trở nên khá phổ biến trên thị trường, ngay cả tại những ngân hàng lớn hàng đầu hệ thống.

Tình hình huy động tiền gửi khách hàng trong quý 1/2026 cũng cho thấy bức tranh phân hóa mạnh khi có tới 12/27 ngân hàng ghi nhận lượng tiền gửi khách hàng sụt giảm trong quý đầu năm. Trong đó bao gồm những "ông lớn" như BIDV, MB, Sacombank, Techcombank, ACB, ...

Lãnh đạo nhiều ngân hàng thừa nhận mặt bằng lãi suất đang chịu áp lực lớn do thanh khoản căng thẳng, bắt nguồn từ việc tín dụng tăng nhanh hơn huy động. Để hạ nhiệt chi phí vốn và ngăn chặn một "cuộc đua lãi suất", Ngân hàng Nhà nước cũng đã khẩn trương triển khai đồng bộ các giải pháp để hỗ trợ thị trường thời gian qua.

báo lãi đột biến trong quý 1")