Trong khi giới đầu tư toàn cầu vẫn dõi theo từng biến động của vàng, một cái tên khác đang lặng lẽ thu hút sự chú ý: bạc. Chỉ trong vài tháng, giá bạc quốc tế đã tăng gần 50%, vượt ngưỡng 47 USD/ounce lên mức cao nhất trong hơn một thập kỷ.

Tuy nhiên, đằng sau đà tăng phi mã ấy là hàng loạt rủi ro tiềm ẩn, khiến nhiều chuyên gia cảnh báo rằng bạc đang bước vào một giai đoạn bong bóng đầy rủi ro.

Động lực tăng trưởng

Truyền thống lâu nay, vàng vẫn là kim loại trú ẩn hàng đầu của giới đầu tư, tài sản mà ngân hàng trung ương các nước tích trữ, quỹ đầu tư tài chính giao dịch với thanh khoản hàng nghìn tỷ USD mỗi ngày. Bạc, ngược lại, thường chỉ được xem là "hạng hai": quy mô nhỏ, thanh khoản thấp, và ít được nắm giữ trong dự trữ quốc gia.

Thế nhưng năm 2025 lại chứng kiến một hiện tượng ngược dòng. Khi giá vàng lập đỉnh lịch sử quanh 2.800 USD/ounce, dòng tiền đầu cơ bắt đầu chuyển hướng sang bạc, loại kim loại được cho là đang bị "định giá thấp tương đối".

Hiệu ứng lan tỏa từ vàng khiến nhà đầu tư nhỏ lẻ, thậm chí cả các quỹ giao dịch hàng hóa, ồ ạt gom bạc như một "phiên bản rẻ hơn của vàng". Tâm lý FOMO (sợ bỏ lỡ cơ hội) lan nhanh, tạo nên làn sóng mua vào mạnh mẽ trên thị trường phái sinh.

Giá bạc bùng nổ nhờ được hỗ trợ bởi một "cú hích kép" mà vàng không có. Thứ nhất, bạc được hưởng lợi từ vai trò tài sản trú ẩn trong bối cảnh địa chính trị bất ổn và kỳ vọng nới lỏng chính sách tiền tệ của các ngân hàng trung ương, tương tự như vàng. Đồng USD suy yếu và lãi suất thực giảm đã thúc đẩy dòng tiền chảy vào kim loại quý.

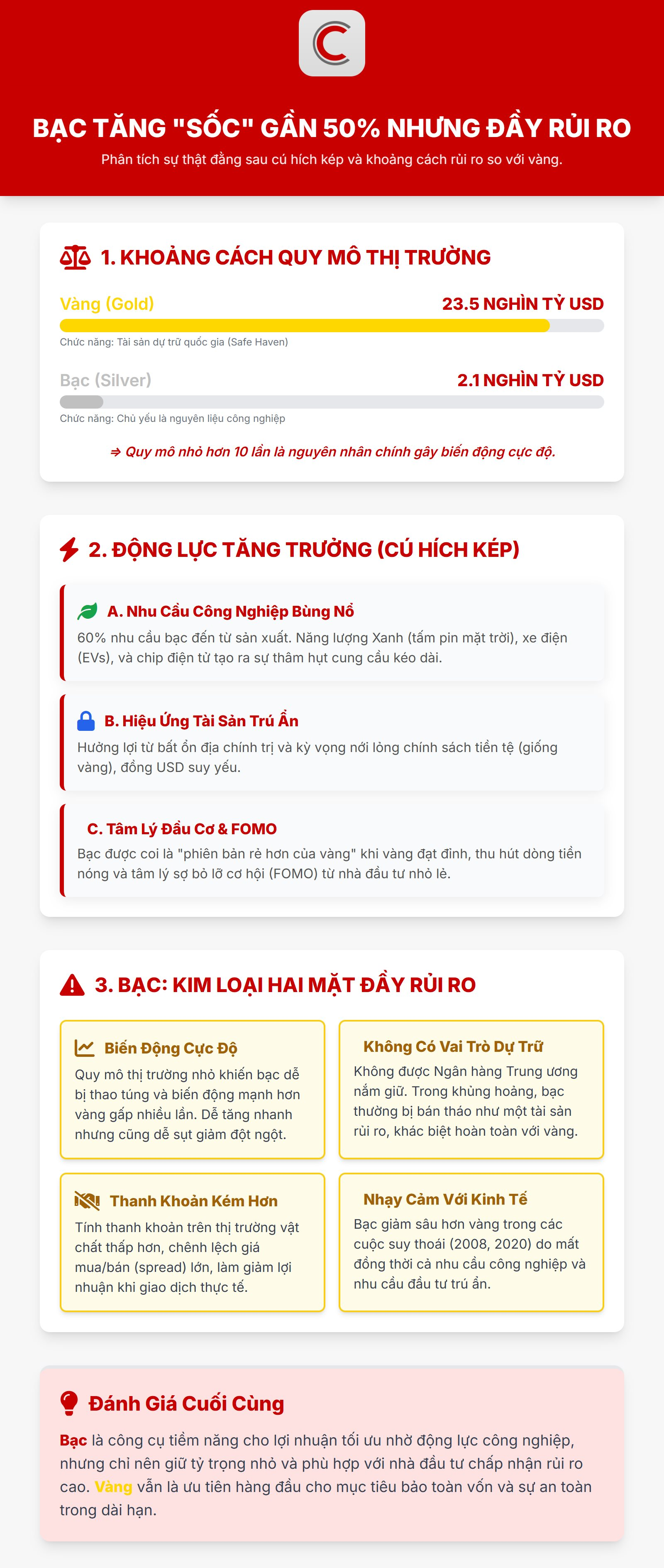

Tuy nhiên, động lực mạnh mẽ nhất đến từ vai trò nguyên liệu công nghiệp của bạc. Khoảng một nửa nhu cầu bạc toàn cầu đến từ các ngành sản xuất. Sự bùng nổ của Cách mạng Năng lượng Xanh, đặc biệt là trong sản xuất tấm pin mặt trời (solar panels) và xe điện (EVs), đã tạo ra một nhu cầu bạc khổng lồ và kéo dài.

Khác với vàng chủ yếu được tích trữ, bạc có giá trị sử dụng trong công nghiệp rất lớn. Gần 60% nhu cầu bạc hiện nay đến từ sản xuất tấm pin năng lượng mặt trời, chip điện tử, thiết bị 5G và xe điện. Khi thế giới đẩy mạnh chuyển đổi sang năng lượng xanh, bạc trở thành vật liệu không thể thay thế.

Cầu tăng nhưng nguồn cung bạc lại bị bó hẹp. Hơn 70% lượng bạc khai thác toàn cầu là sản phẩm phụ từ các mỏ đồng, chì và kẽm – nghĩa là dù giá bạc tăng, sản lượng cũng khó tăng tương ứng. Chính sự thiếu hụt kéo dài này đã khiến thị trường bạc liên tục trong tình trạng cung không đủ cầu, tạo đà cho giá tăng mạnh suốt năm 2025.

Kim loại trắng này, vốn được mệnh danh là "vàng của người nghèo" do mức giá dễ tiếp cận hơn, đang thu hút sự chú ý lớn từ các nhà đầu tư. Tuy nhiên, đằng sau sự bùng nổ lợi nhuận là những rủi ro lớn, bắt nguồn từ chính bản chất kép và tính thanh khoản kém xa so với vàng.

Rủi ro

Dù được hưởng lợi từ chu kỳ năng lượng mới, giới phân tích vẫn cảnh báo rằng bạc không phải vàng.

Bạc nổi tiếng là kim loại có tính biến động (volatility) cao hơn vàng gấp nhiều lần. Lý do nằm ở quy mô thị trường bạc nhỏ hơn đáng kể so với vàng.

Theo một bài phân tích trên EBC (How Gold's Market Cap Reflects Global Wealth in 2025), nếu lấy tổng khối lượng vàng đã khai thác (above-ground stock) nhân với giá giao ngay, thì giá trị thị trường của vàng có thể đạt khoảng 23,5 nghìn tỷ USD.

Đồng quan điểm, trang "Market Cap of Gold (precious metal)" cũng liệt kê giá trị thị trường vàng (market capitalization) ước tính hiện tại là khoảng 20-30 nghìn tỷ USD tùy giả định.

Trong khi đó trang "Market Cap of Silver (precious metal)" cũng dùng dạng tính như vàng khi lấy giá nhân với lượng bạc tồn tại, đưa ra ước tính khoảng 2,175 nghìn tỷ USD cho giá trị thị trường bạc.

Rõ ràng, quy mô thị trường bạc nhỏ hơn vàng tới hơn 10 lần. Chỉ cần một lượng vốn nhỏ rót vào cũng có thể làm giá biến động mạnh. Nếu dòng tiền đầu cơ rút ra, giá bạc có thể sụt hàng chục phần trăm chỉ trong vài tuần.

Điều này khiến bạc trở thành công cụ yêu thích của giới đầu cơ, nhưng lại là một thách thức lớn đối với nhà đầu tư cá nhân. Trong các chu kỳ tăng trưởng, bạc tăng nhanh và mạnh hơn vàng, nhưng khi thị trường đảo chiều hoặc kinh tế suy thoái, bạc cũng có xu hướng giảm giá sâu và đột ngột hơn.

Thêm vào đó, bạc không có vai trò dự trữ trong hệ thống tài chính quốc tế. Ngân hàng trung ương nắm giữ vàng như một phần dự trữ ngoại hối, nhưng hầu như không giữ bạc. Khi xảy ra biến động kinh tế toàn cầu, dòng tiền sẽ chảy về vàng hoặc trái phiếu chính phủ còn bạc thường bị bán tháo như một tài sản rủi ro.

Lịch sử cũng cho thấy sự khác biệt rõ rệt này. Trong khủng hoảng tài chính 2008 và giai đoạn Covid-19 năm 2020, bạc luôn giảm sâu hơn vàng vì mất đồng thời cả nhu cầu công nghiệp lẫn đầu tư trú ẩn. Chính vì vậy, các chuyên gia gọi bạc là "kim loại hai mặt": vừa có giá trị sử dụng thật, vừa mang tính đầu cơ cao, nhưng hiếm khi giữ được giá trị khi thị trường đảo chiều.

Rõ ràng vàng là "tiền tệ" cuối cùng của thế giới, được các ngân hàng trung ương dự trữ và được xem là tài sản bảo toàn giá trị tuyệt đối qua mọi cuộc khủng hoảng. Ngược lại, khả năng bảo toàn vốn dài hạn của bạc bị ảnh hưởng nặng nề bởi nhu cầu công nghiệp. Nếu nền kinh tế toàn cầu rơi vào suy thoái kéo dài, nhu cầu từ sản xuất sẽ sụt giảm mạnh, kéo theo giá bạc lao dốc. Vàng giữ vững giá trị trong mọi tình huống, còn bạc lại nhạy cảm với chu kỳ kinh tế.

Bên cạnh đó, trên các thị trường vật chất, tính thanh khoản (liquidity) của bạc kém hơn vàng. Việc mua bán bạc thỏi, bạc miếng có thể gặp nhiều hạn chế hơn. Điều đáng lo ngại là khoảng chênh lệch giữa giá mua và giá bán (spread) bạc thường lớn hơn nhiều so với vàng. Điều này có nghĩa là, một nhà đầu tư có thể đã thấy giá bạc tăng mạnh trên thị trường quốc tế, nhưng khi mua vào hoặc bán ra sản phẩm vật chất, họ sẽ bị mất một phần lợi nhuận đáng kể do khoảng chênh lệch lớn này.

Giới phân tích quốc tế đánh giá, mức tăng gần 50% của bạc trong năm 2025 phần nào phản ánh sự mất cân bằng tạm thời giữa cung và cầu, cùng với dòng tiền nóng từ giới đầu cơ. Khi vàng đã trở nên đắt đỏ, bạc trở thành lựa chọn thay thế hợp lý hơn. Cũng bởi vậy đà tăng của bạc không phải vì giá trị nội tại mà phần lớn vì "độ trễ" của giá.

Song nếu vàng chững lại, lãi suất toàn cầu tăng hoặc nhu cầu công nghiệp giảm, bạc có thể là nạn nhân đầu tiên của sự điều chỉnh. Biên độ dao động giá lớn, thanh khoản mỏng và tâm lý đầu cơ mạnh khiến kim loại này dễ biến thành "bẫy lợi nhuận" cho những ai tìm kiếm sự ổn định.

Sự tăng tốc của bạc là minh chứng cho sức nóng của dòng tiền toàn cầu trong bối cảnh bất ổn kinh tế và chuyển đổi công nghệ. Tuy nhiên bạc vẫn chưa thể sánh vai với vàng về vai trò tài sản trú ẩn. Trong một thế giới đầy biến động, vàng vẫn là biểu tượng của sự an toàn, còn bạc dù tỏa sáng nhất thời vẫn chỉ là kênh sống nhờ vào hào quang của vàng.

*Nguồn: Fortune, BI

.png "Máy bay đột ngột lao thẳng xuống đất với vận tốc 1.100 km/h sau 6 phút cất cánh, khoét thành hố sâu 10m, toàn bộ 157 trên khoang thiệt mạng: Bất ngờ với nguyên nhân phía sau")

nhận giải Top 10 Thương hiệu Tiêu biểu Châu Á - Thái Bình Dương 2026")