Ngày 10/3, Công ty chứng khoán VCBS có báo cáo cập nhật hoạt động kinh doanh của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), trong đó có những số liệu chi tiết của FE Credit.

Cụ thể, VCBS cho biết lợi nhuận trước thuế cả năm 2022 của FE Credit là -3.121 tỷ đồng, đến từ việc tỷ lệ nợ xấu tăng nhanh (cách đây 2 tuần, công ty chứng khoán VNDirect cho biết con số khoảng -3.000 tỷ đồng).

Tỷ lệ nợ xấu tại quý 4/2022 đạt 21,8%, tăng mạnh so với mức 14,1% cuối năm 2021 và hiện đang là mức nợ xấu cao nhất trong ngành tài chính tiêu dùng.

Theo VCBS, việc số dư cho vay của FE Credit mở rộng quá nhanh trong giai đoạn trước đây và tập trung vào sản phẩm cho vay tiền mặt khiến mức độ rủi ro danh mục của FE Credit cao hơn trung bình ngành. Đây là lý do khiến FE Credit chịu ảnh hưởng nặng nề hơn từ nợ xấu và cần nhiều thời gian để hồi phục hơn so với các công ty tài chính khác.

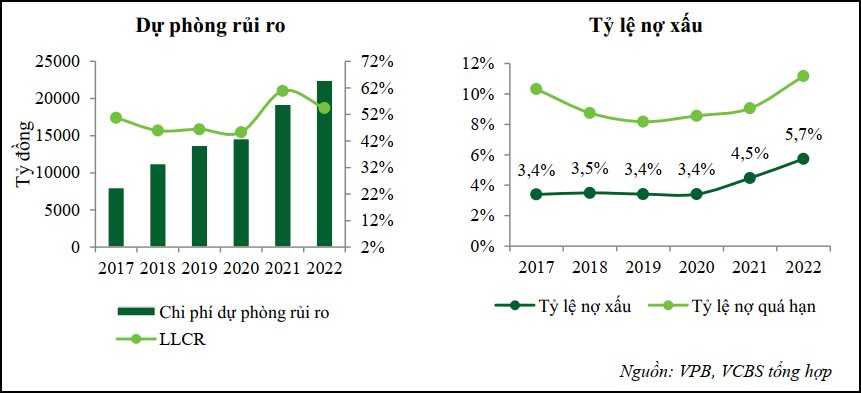

Nợ xấu từ FE Credit khiến tỷ lệ nợ xấu của VPBank hợp nhất tăng mạnh lên mức 5,7% (tăng 126 điểm cơ bản so với năm trước), trong đó nợ xấu của ngân hàng mẹ ở mức 2,8%. Nợ tái cơ cấu cuối quý 4/2022 chỉ còn 1.600 tỷ đồng, giảm mạnh 74% so với số dư 6.100 tỷ đồng đầu năm.

Trích lập dự phòng hợp nhất của VPBank tăng lên 22.461 tỷ đồng, tăng 18% so với cùng kỳ, trong đó chi phí dự phòng của FE Credit là 13.681 tỷ đồng, tăng 20% so với cùng kỳ. Tính riêng trong quý 4/2022, VPBank trích lập 7.300 tỷ đồng, tăng 36% so với quý 3/2022, chủ yếu do nợ xấu tại FE Credit tăng mạnh vào thời điểm cuối năm.

Đây cũng là lý do khiến lợi nhuận trước thuế của VPBank giảm mạnh trong quý 4/2022, chỉ đạt 1.385 tỷ đồng. Tỷ lệ bao phủ nợ xấu của VPBank giảm xuống 54%, thuộc nhóm thấp nhất trong hệ thống.

Ngược lại, tỷ lệ an toàn vốn CAR vẫn đạt khoảng 15%, nằm trong top đầu toàn ngành. Tỷ lệ dư nợ trên huy động (LDR) và tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn được kiểm soát tốt so với mức quy định.

Về triển vọng 2023, VCBS kỳ vọng tín dụng năm 2023 tiếp tục tăng trưởng mạnh mẽ sau khi các hoạt động tăng vốn đều được diễn ra theo đúng kế hoạch sẽ giúp gia tăng triển vọng lợi nhuận của ngân hàng.

Trước đó, VPBank ghi nhận tốc độ tăng trưởng tín dụng 25% năm 2022, thuộc nhóm có tăng trưởng cao nhất trong ngành. Việc nằm trong nhóm 4 ngân hàng tham gia phương án tái cấu trúc một ngân hàng yếu kém giúp cho tổng hạn mức tín dụng được cấp của VPB thuộc nhóm cao hơn trung bình ngành, là động lực chính giúp tổng thu nhập từ lãi của VPBank lần đầu vượt 40 nghìn tỷ đồng.

VCBS kỳ vọng với đà tăng trưởng tín dụng tốt trong năm 2022 và động lực từ việc tiếp nhận chuyển giao bắt buộc sẽ mở ra cơ hội được cấp hạn mức tín dụng cao trong năm 2023 cho VPB.

VPBank sẽ tiếp tục mở rộng hệ sinh thái đa ngành và phát triển công nghệ số. Trong năm 2022, ngân hàng sở hữu thêm 2 công ty con là CTCP Chứng khoán VPBank (99,9%) và CTCP Bảo hiểm OPES (98%), chính thức mở rộng hệ sinh thái sang các lĩnh vực chứng khoán, bảo hiểm cùng với mảng tài chính tiêu dùng (FE-Credit) hiện đang có thị phần số 1 trên thị trường.

Trong đó, Chứng khoán VPBank hoàn thành tăng vốn lên 15 nghìn tỷ đồng trong năm 2022, vươn lên vị trí dẫn đầu về vốn điều lệ trong số các CTCK, thể hiện tham vọng của VPB trong việc thâm nhập và chiếm lĩnh thị trường. Ngân hàng kỳ vọng sẽ tăng cường khả năng bán chéo và đa dạng hóa nguồn thu ngoài lãi từ các công ty trong hệ sinh thái. VCBS cho rằng, từ năm 2023 các công ty con này sẽ đóng góp nhiều hơn vào lợi nhuận hợp nhất.

Về mảng công nghệ số, hệ sinh thái các sản phẩm, dịch vụ và giải pháp tài chính số đã trở thành trụ cột sinh lời, giúp ngân hàng tối ưu hóa nguồn thu. Trong đó, ứng dụng ngân hàng số VPBank NEO đã giúp thu hút thêm hơn 2 triệu khách hàng cho VPBank, tăng gấp đôi so với năm ngoái, đạt tổng 5,2 triệu khách hàng đăng ký sử dụng sau 2 năm ra mắt. Số lượng giao dịch trên nền tảng VPBank NEO và VPBank NEOBiz đạt hơn 230 triệu giao dịch, +86% so với 2021.

Đầu tư mạnh tay vào công nghệ đang mang lại hiệu quả thể hiện ở việc tỷ lệ CIR đang giảm dần và hiện đang ở mức thấp nhất trong ngành. Cụ thể CIR năm 2022 đạt mức 24,4% (nếu loại bỏ ảnh hưởng của khoản thu phí banca 5.000 tỷ đồng, tỷ lệ này vẫn ở mức thấp 26%) góp phần vào tăng trưởng lợi nhuận.

VCBS kỳ vọng VPBank tăng vốn chủ sở hữu từ việc phát hành cổ phiếu cho nhà đầu tư nước ngoài.

Trong hai năm gần đây, vốn chủ sở hữu của VPBank chứng kiến sự tăng trưởng mạnh mẽ, tăng từ 55.995 tỷ đồng đầu năm 2021 lên mức 103.517 tỷ đồng cuối năm 2022 (+96%). Cùng với đó, các chỉ số liên quan đến chất lượng nguồn vốn đều được cải thiện, tỷ lệ CAR cao top đầu ngành.

Hiện tại, VPBank đang đẩy nhanh tiến độ phát hành riêng lẻ cổ phiếu cho nhà đầu tư nước ngoài với tỷ lệ 15% vốn điều lệ, kỳ vọng sẽ hoàn thành trong năm 2023. Việc thành công phát hành cổ phiếu cho nhà đầu tư nước ngoài sẽ giúp vốn chủ sở hữu của VPBank tăng đáng kể, góp phần củng cố các chỉ số về an toàn vốn và tạo đà tăng trưởng cho hoạt động kinh doanh từ năm 2023.

.png)

Ở chiều ngược lại, VCBS cho rằng VPBank cũng đối mặt với 2 rủi ro.

Thứ nhất là rủi ro nợ xấu. Mặc dù tỷ lệ nợ xấu của ngân hàng mẹ VPBank vẫn được kiểm soát ở dưới 3%, nhưng nợ xấu hợp nhất đã tăng quá 5% và VPBank hiện đang có tỷ lệ nợ xấu cao so với trung bình ngành.

Tính riêng FE Credit, tỷ lệ nợ xấu tăng mạnh lên 21,8% cùng tỷ lệ nợ nhóm 2 tăng vọt từ 8,7% lên 13,2% khiến cho triển vọng hồi phục kinh doanh năm 2023 của công ty không quá khả quan. VCBS cho rằng ảnh hưởng của dịch bệnh đối với tập khách hàng trọng tâm của FE Credit là lâu dài hơn phân khúc khách hàng khác, do đó tỉ lệ nợ xấu của VPBank có khả năng sẽ vẫn ở mức cao trong năm 2023 dẫn đến áp lực tiếp tục trích lập dự phòng ở mức cao.

Thứ hai là rủi ro liên quan đến Trái phiếu doanh nghiệp. Hiện VPB ankđang nắm giữ hơn 40 nghìn tỷ đồng trái phiếu, tăng 46% so với cùng kỳ, chiếm tỷ lệ 9,3% tổng tín dụng, trong đó bao gồm trái phiếu của các doanh nghiệp hoạt động trong ngành bất động sản có thời gian đáo hạn trong năm 2023.

Trong bối cảnh lãi vay cao và thị trường nhà đất vẫn khá trầm lắng khiến nhiều doanh nghiệp bất động sản gặp khó khăn về hoạt động kinh doanh, không ít doanh nghiệp bất động sản đã hoãn thời gian trả lãi hoặc không trả được nợ gốc trái phiếu đúng hạn. Vì vậy, với việc nắm giữ nhiều trái phiếu doanh nghiệp ngành bất động sản, VPBank sẽ phải đối mặt với rủi ro liên quan đến khả năng thu hồi nợ, tăng áp lực về trích lập dự phòng tài chính cho năm 2023.

.png "VIFOREST: Ngành gỗ không thiếu nguyên liệu, chỉ thiếu gỗ lớn cho chế biến sâu")

.png "Công an đang tìm tất cả người dân mua sắm online từng chuyển khoản 10k-20k vào loạt tài khoản 1068052633, 9325048034,1068275012, 060207010856, 799165202,107886566973...")